От ошибок в отчетности не застрахованы даже очень опытные бухгалтеры. А так как форма РСВ-1 ПФР поменялась сравнительно недавно, то неточности в ней допускаются гораздо чаще, чем в других отчетных формах. Поэтому предлагаем обсудить, как исправить данные, представленные по форме РСВ-1 ПФР, чтобы избежать ненужных разбирательств и штрафных санкций.

Если в поданном расчете обнаружена ошибка, ее нужно исправить, причем, желательно прежде, чем ее найдут проверяющие. Однако уточненный расчет по форме РСВ-1 требуется не во всех случаях. Выясним, когда именно нужно подавать уточненку, когда можно исправить ошибку уже при заполнении отчетности за следующий период, а также обсудим некоторые другие связанные с данной темой вопросы.

В каком случае требуется уточненка

Согласно ч. 1 ст. 17 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее — Закон № 212-ФЗ) организация должна подать уточненный расчет по страховым взносам, если она самостоятельно обнаружила ошибку в ранее сданной отчетности.

Уточненный расчет подается по той форме, которая действовала при подаче первоначальной отчетности. Напомним, что начиная с отчетности за I квартал 2014 г. страхователи, осуществляющие выплаты физическим лицам, должны отчитываться по форме РСВ-1, утвержденной постановлением Правления ПФР от 16.01.2014 № 2П. Этим же постановлением утвержден порядок заполнения формы РСВ-1 (далее — Порядок заполнения). В уточненный расчет следует включать не только исправленные показатели, но и все остальные, которые указывались в первоначальном расчете.

Отметим, что уточненный расчет следует подавать только в случае, когда ошибка привела к недоплате страховых взносов. Если же ошибка не привела к недоплате, организация вправе решить самостоятельно, подавать или не подавать уточненку. Правда, здесь есть один важный момент. Как правило, неточность в начислении страховых взносов влечет за собой ошибку в сведениях персонифицированного учета. Если это так, то поданные сведения персонифицированного учета нужно исправить. Сделать это можно, приложив корректирующие сведения к разделу 6 расчета за следующий отчетный период. Сведения, корректирующие данные за предыдущие периоды, представляются вместе с исходными сведениями за период, в котором корректируются данные (п. 33 Порядка заполнения).

К сведению

Распоряжением Правления ПФР от 31.07.2014 № 323Р утверждены методические рекомендации по проверке расчета по форме РСВ-1. Рекомендации должны применяться инспекторами при анализе расчетов начиная с отчетности за I квартал 2014 г. Бухгалтеры также могут воспользоваться данными рекомендациями самостоятельно, чтобы выяснить, все ли в порядке в представленных расчетах.

Как рассчитать пени перед подачей уточненного расчета

За неуплату или неполную уплату страховых взносов страхователю грозит штраф в размере 20% от неуплаченной суммы (ч. 1 ст. 47 Закона № 212-ФЗ). Однако если организация подала уточненный расчет до того, как ошибку обнаружили проверяющие, или до назначения выездной проверки, а также доплатила взносы и причитающиеся пени, она освобождается от ответственности (ч. 4 ст. 17 Закона № 212-ФЗ). Таким образом, в случае когда ошибка привела к недоплате страховых взносов, перед подачей уточненного расчета необходимо перечислить недостающую сумму и пени (если срок уплаты уже прошел).

Напомним, что пени начисляются за каждый день просрочки, начиная со дня, следующего за сроком уплаты страховых взносов (ч. 3 ст. 25 Закона № 212-ФЗ). А так как взносы необходимо уплатить не позднее 15-го числа следующего месяца (ч. 5 ст. 15 Закона № 212-ФЗ), значит, отсчет пеней начинается с 16-го. Процентная ставка пеней принимается равной 1/300 действовавшей в эти дни ставки рефинансирования ЦБ РФ (ч. 6 ст. 25 Закона № 212-ФЗ).

Пример 1

ООО «Весна» обнаружило ошибку в отчете по форме РСВ-1 за полугодие 2014 г. При составлении расчета не была учтена выплата премии работнику Сидорову И.С. за май 2014 г. в сумме 15 000 руб., а также причитающиеся с нее страховые взносы в ПФР в сумме 3300 руб. (15 000 руб. х 22%) и в ФФОМС в сумме 765 руб. (15 000 руб. х 5,1 %). Рассчитаем сумму пеней, если взносы будут доплачены 18 сентября 2014 г.

Страховые взносы за май 2014 г. должны быть перечислены не позднее 16 июня (15 июня — воскресенье, поэтому согласно ч. 7 ст. 4 Закона № 212-ФЗ срок уплаты перенесен на следующий день). Значит, пени нужно начислять за период с 17 июня по 18 сентября 2014 г. Количество дней опоздания — 94 дня (14 дн. в июне + 31 дн. в июле + 31 дн. в августе + 18 дн. в сентябре). Действовавшая в это время ставка рефинансирования — 8,25% (указание ЦБ РФ от 13.09.2012 № 2873-У). Общая величина недоимки по страховым взносам — 4065 руб. (3300 руб. + 765 руб.). Сумма пеней равна 105,08 руб. (4065 руб. х 94 дн. х 8,25% х 1/300).

Если с момента ошибки прошло менее двух месяцев

В Законе № 212-ФЗ не регламентируются сроки подачи уточненного расчета, однако в письме ПФР от 25.06.2014 № НП-30-26/7951 для территориальных органов ПФР даны следующие разъяснения. Уточненный расчет по форме РСВ-1 принимается только до 1-го числа третьего календарного месяца, следующего за отчетным периодом. Напомним, что срок сдачи отчетности — не позднее 15-го числа второго календарного месяца, следующего за отчетным периодом (п. 1 ч. 9 ст. 15 Закона № 212-ФЗ). Следовательно, на исправление ошибок путем подачи уточненного расчета специалисты ПФР дают всего лишь две недели после окончания срока подачи исходного расчета. То есть уточненный расчет за полугодие 2014 г. можно было подать до 1 сентября 2014 г., а за девять месяцев — до 1 декабря 2014 г.

Как заполнить титульный лист и разделы 1—5 уточненного расчета

Заполнить уточненный расчет по форме РСВ-1 несложно. На титульном листе необходимо указать номер корректировки. Если подается первый уточненный расчет, будет номер 001, второй — 002 и т.д. Обратите внимание на заполнение поля «тип корректировки». В соответствии с п. 5.1 Порядка заполнения в поле «тип корректировки» страхователям необходимо указывать следующие коды:

— «1», если уточнение касается уплаты страховых взносов на обязательное пенсионное страхование (в том числе по дополнительным тарифам);

— «2», если уточнение касается сумм начисленных взносов на обязательное пенсионное страхование (в том числе по дополнительным тарифам);

— «3», если допущенная в исходном расчете ошибка связана с начислением или уплатой взносов на обязательное медицинское страхование или необходимо уточнить прочие показатели, не затрагивающие сведения индивидуального персонифицированного учета.

Если ошибки есть и в начислении, и в уплате страховых взносов на обязательное пенсионное страхование, то код 1 или 2 можно выбрать по своему усмотрению. Код 3 указывается, если ошибка связана только с начислением страховых взносов в ФОМС.

Один важный момент. На титульном листе фиксируется количество застрахованных лиц. В уточненном расчете следует показать общее количество работников, на которых подавались сведения в исходном отчете, а не только число корректирующих сведений.

Пример 2

Воспользуемся условиями примера 1. Предположим, что ошибку в начислении страховых взносов на обязательное пенсионное страхование бухгалтер ООО «Весна» обнаружил 23 августа 2014 г. Как нужно заполнить титульный лист уточненного расчета по форме РСВ-1?

ООО «Весна» сможет подать уточненный расчет по форме РСВ-1 за полугодие 2014 г. до 1 сентября. Ошибка обнаружена ранее, значит, у организации был шанс успеть. На титульном листе необходимо указать номер корректировки 001, отчетный период — 6, календарный год — 2014. Так как ошибка связана с начислением страховых взносов на обязательное пенсионное страхование, то в поле «тип корректировки» необходимо внести код «2». Далее записываются в обычном порядке сведения об организации (наименование, ИНН, КПП, код ОКВЭД, средняя численность работников и т.д.).

Разделы 1 и 2 уточненного расчета заполняются в обычном порядке, в них следует указать все верные данные. Соответственно, сумма страховых взносов к уплате в уточненном расчете должна быть больше, чем в исходном. Разделы 3 и 5 заполняются при наличии данных. Так как уточненный расчет подается в случае, когда ошибку обнаружила организация, а не проверяющие, заполнять раздел 4 уточненного расчета не нужно. О заполнении раздела 6 уточненного расчета расскажем далее.

Как исправить ошибку в сведениях персонифицированного учета

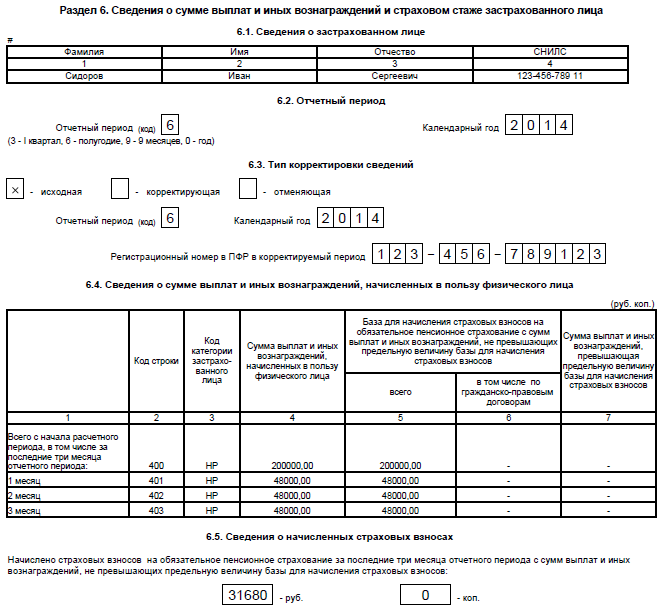

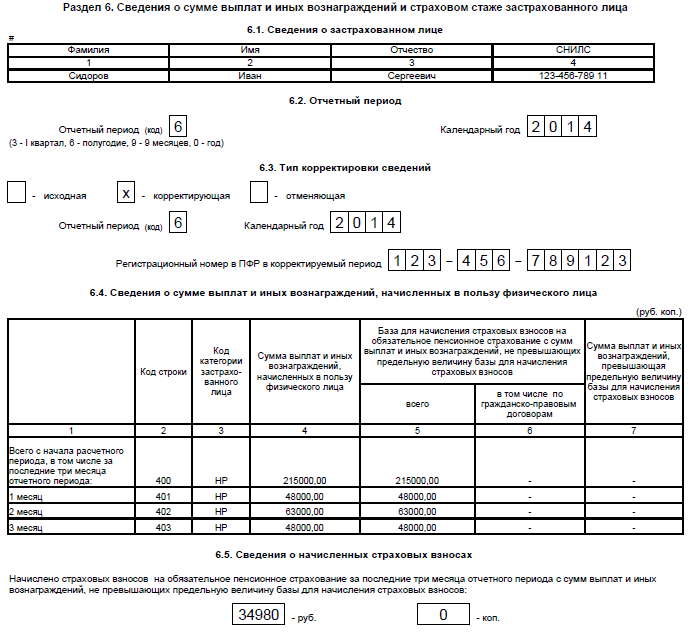

Раздел 6 в уточненном расчете заполняется только в отношении тех работников, в сведениях о которых были допущены ошибки (п. 33 Порядка заполнения). В подразделы 6.1 и 6.2 вносятся сведения о работнике и периоде, за который подаются сведения. В подразделе 6.3 знак «Х» необходимо поставить в поле «корректирующая». В поле «Отчетный период» следует указать код периода, за который сдается уточненный расчет (3 — квартал, 6 — полугодие, 9 — девять месяцев или 0 — календарный год). В подразделах 6.4 и 6.5 должны быть правильные сведения и выплатах в пользу работника и начисленных с них страховых взносах, причем все, что были в исходном отчете, а не только исправленные. Подраздел 6.6 следует заполнять только для формы с типом сведений «исходная» (п. 41 Порядка заполнения). Так что при подаче уточненного расчета с корректирующими сведениями данный подраздел не заполняется. Данные в подраздел 6.7 нужно внести в том случае, если с выплат в пользу работника, на которого подаются корректирующие сведения, начислены страховые взносы по дополнительным тарифам.

Пример 3

Воспользуемся условиями предыдущих примеров. Добавим, что страховые взносы по дополнительным тарифам с выплат в пользу Сидорова И.С. не начислялись. Покажем, как будет заполнен раздел 6 уточненного расчета, а также исходного (см. образцы ниже).

Пример заполнения раздела 6 исходного расчета по форме РСВ-1

Пример заполнения раздела 6 уточненного расчета по форме РСВ-1

Если с момента ошибки прошло два и более месяцев

Если ошибку обнаружили после того, как прошло два месяца со дня окончания периода, за который подан отчет, уточненный расчет не требуется. Неверные сведения уточняются в текущем расчете по форме РСВ-1 за период, когда обнаружена ошибка. Причем данный подход применяется даже в том случае, когда ошибку выявили в прошлогодней отчетности. При этом также необходимо перед подачей расчета доплатить страховые взносы и пени (ч. 4 ст. 17 Закона № 212-ФЗ).

Отметим, что если исправляются данные персонифицированного учета за периоды до 2013 г., то корректирующие сведения подаются по формам СЗВ-6-1, СЗВ-6-2 и СЗВ-6-4.

Некоторые бухгалтеры могут вполне справедливо поинтересоваться, не грозят ли им штрафные санкции, если в период после обнаружения ошибки, но до подачи отчета за следующий период неточность обнаружат проверяющие. Действительно, такой риск есть. Однако организация всегда может привести в свое оправдание то, что она не подала уточненный расчет, действуя в соответствии с рекомендациями, данными в письме ПФР от 25.06.2014 № НП-30-26/7951. Либо пыталась подать, но уточненку просто не приняли, так как прошло больше двух месяцев со дня окончания отчетного периода. Рисков будет меньше, если подать расчет, в котором уточняются данные за прошлый период, как можно скорее.

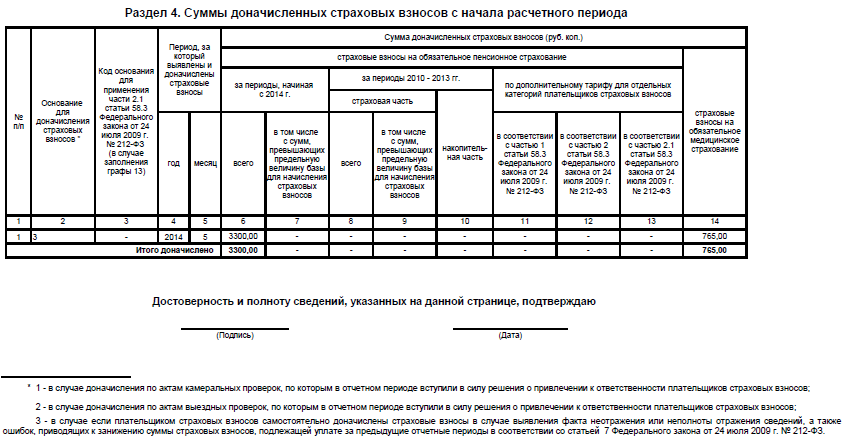

Теперь о том, как заполнить текущий расчет, в котором исправляются прошлые ошибки. Вначале при заполнении раздела 1 следует сумму доначисленных страховых взносов на обязательное пенсионное и медицинское страхование показать в строке 120. Если доначисленные взносы в ПФР касаются выплат, превышающих предельную базу, их также следует отразить в строке 121.

Далее доначисленные страховые взносы отражаются в разделе 4. Прокомментируем заполнение некоторых граф. В графе 2 указывается основание для начисления страховых взносов. В случае когда ошибку организация обнаружила самостоятельно, следует вписать код «3». В графах 4 и 5 фиксируются год и месяц, за которые доначислены страховые взносы. Если исправляются данные за периоды до 2014 г., необходимо заполнять графы 8—10, указывая взносы в ПФР, начисленные на страховую и накопительную части пенсии.

Обратите внимание, что при заполнении строки 120 раздела 1 и раздела 4 должны выполняться следующие соотношения показателей (п. 7.3 Порядка заполнения):

- графа 3 строки 120 раздела 1 = графа 6 строки «Итого доначислено» раздела 4;

- графа 4 строки 120 раздела 1 = графа 8 строки «Итого доначислено» раздела 4;

- графа 5 строки 120 раздела 1 = графа 10 строки «Итого доначислено» раздела 4.

К сведению

Если ошибки в начислении страховых взносов на обязательное пенсионное или медицинское страхование были обнаружены проверяющими, то подавать уточненный расчет по форме РСВ-1 не нужно. Доначисленную сумму взносов следует показать в текущей отчетности. Сведения о доначислениях отражают в строке 120 раздела 1, а также в разделе 4 (в графе 2 указываются основания 1 или 2 в зависимости от того, по результатам камеральной или выездной проверки были найдены ошибки). Также, если ошибки повлекли неверное заполнение раздела 6, необходимо представить корректирующие сведения.

В разделе 6 сведения исправляются в том же порядке, что и при предоставлении уточненного расчета. На работников, при начислении страховых взносов с выплат которым были допущены ошибки, необходимо подать корректирующие сведения. При этом в подразделе 6.2 следует указать период, за который предоставляется расчет по форме РСВ-1, а в подразделе 6.3 — период, когда была допущена ошибка. Также в данном случае нужно заполнить подраздел 6.6, где указывается период, за который корректируются сведения и суммы доначисленных страховых взносов.

Пример 4

Еще раз воспользуемся условиями предыдущих примеров. Предположим, что ООО «Весна» исправляет ошибку, допущенную при начислении страховых взносов за май 2014 г., в исходном расчете по форме РСВ-1 за девять месяцев. Покажем, как следует отразить исправление ошибки в разделах 1 и 4 расчета. Образцы даны ниже.

Фрагмент заполнения раздела 1

Пример заполнения раздела 4