Несмотря на рост доходов населения, рынок реального страхования жизни в России остается недоразвитым.

В России завершается разделение страховых компаний по специализации. К 01.07.2007 планируется окончательное разграничение рынка страхования на жизнь и нежизнь. Сейчас многие крупные страхователи уже обзавелись собственными лайф-компаниями, куда и передали портфели, связанные со страхованием жизни. Так поступили, в частности, компания «Росно», «Ренессанс-страхование», «Ингосстрах» и некоторые другие.

Продолжается вытеснение с рынка страхования так называемых «схем», основным прибежищем которых считалось страхование жизни. Введение (с 01.07.2006) новых Правил размещения страховщиками средств страховых резервов (Приказ Минфина № 100н) продолжило выдавливание с рынка мелких компаний, которое будет продолжаться и в следующем году. По оценкам экспертов, появление новых Правил не повлияло на инвестиционную политику ведущих игроков страхового рынка, но оказалось шокирующим для небольших. Чего, надо полагать, и добивались: недаром руководитель ФССН И. Ломакин-Румянцев не устает повторять, что на рынке слишком много мелких компаний, продающих потребителю фактически необеспеченный продукт.

Тем временем в России второй год идет настоящий потребительский бум. Доля расходов населения в общем объеме ВВП, по предварительной оценке, достигла 63,9%. Таким образом, страна вплотную приблизилась к развитым странам, где этот показатель также выше 60%. Продолжает возрастать и уровень доходов жителей крупных российских городов: в январе — сентябре

Хотя макроэкономические тенденции в настоящее время благоприятны для российских страховщиков, граждане проявляют удивительную инертность в вопросе страхования своей жизни. Рынок развивается бурно, но за счет других услуг.

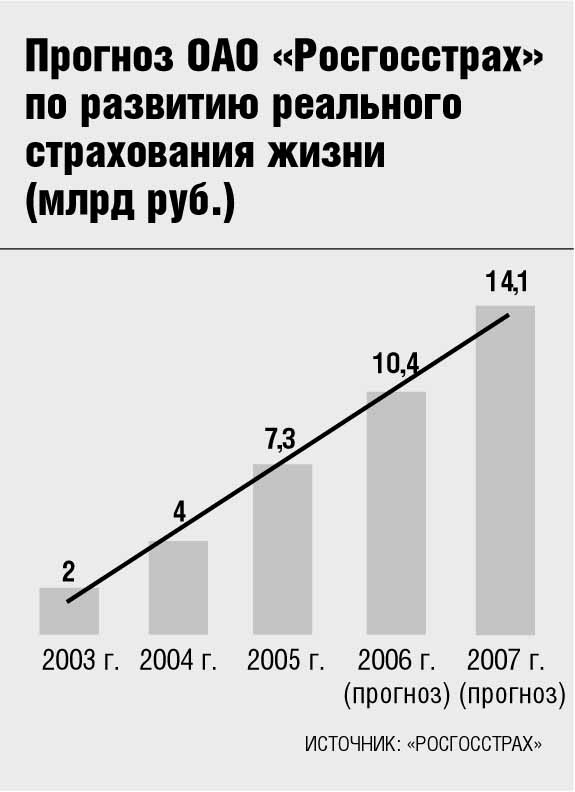

По результатам исследования, проведенного рейтинговым агентством «Эксперт РА», объем реального (без учета нерисковых «схем») рынка страхования в

Но, несмотря на это, в абсолютном выражении размер рынка реального страхования жизни слишком мал, чтобы играть роль в экономике.

По-прежнему наиболее высока доля «схем» в страховании жизни, составившая в

В структуре рынка за

Если действия ФССН приведут к полной или почти полной победе над «схемами» (а по оценке И. Ломакина-Румянцева, за прошедший год рынок страхования уже отказался от 100 млрд руб. «схемных» денег), страхование жизни будет занимать непропорционально малую долю по сравнению со страхованием нежизни. Хотя введение ОСАГО понемногу приучает население к использованию услуг страховщиков, кардинальных перемен в психологии людей пока не происходит: конфискационный характер реформ последних десятилетий отучил граждан планировать долгосрочные накопления, с которыми связан рынок реального страхования жизни.

В России рынок страхования интересен потребителям только в своем краткосрочном или среднесрочном сегменте, не превышающем 6 лет.

В следующем году страховщикам либо придется начать развивать этот сектор, либо уходить: по мнению представителей регулятора, страховые компании, работающие с нерисковыми «схемами», не имеют будущего.

Хотя сегодня страна достигла уровня Польши, Венгрии и Чехии периода «бума» страхования жизни (1992—1997 гг.) по большинству факторов, определяющих развитие этой услуги, участники профессионального сообщества по-разному оценивают перспективы роста сектора.

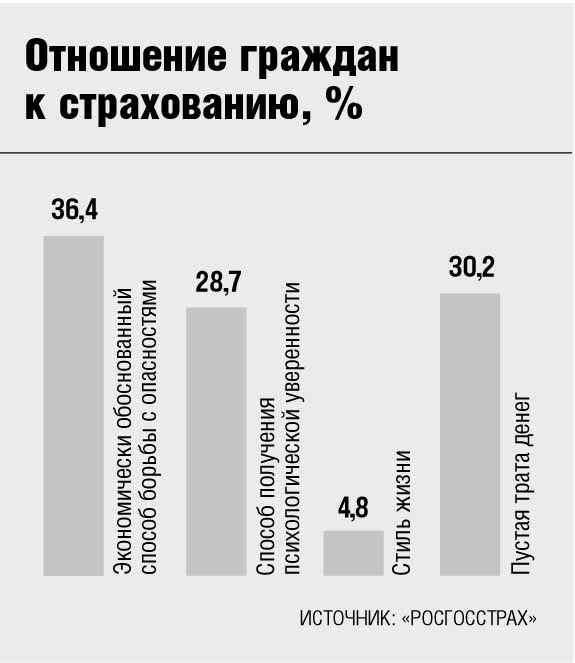

В подавляющем большинстве добровольно страховать свою жизнь россияне не собираются — 30,2% граждан считают все виды страхования пустой тратой денег, а еще 28,7% видят в нем нечто вроде психотерапии. Таким образом, около 60% людей фактически не доверяют институту страхования, хотя ситуация и улучшается.

На прошедшем в Москве «круглом столе» по теме «Реальный рынок страхования» представители профессионального сообщества высказали мнение о том, что в стране отсутствует внятная политика, связанная с развитием этого рынка так же, как и сама концепция его развития.

Среди мер по улучшению ситуации было предложено, в частности, создать специальные налоговые режимы для граждан с целью развития добровольных видов страхования. Но в ближайшее время ситуация вряд ли изменится. Так что, хоть рынок, по прогнозам, и дальше будет бурно расти (на 30—40% в год), перекосы в его структуре сохранятся. В области реального страхования жизни все надежды компаний связаны с развитием ипотеки, когда договоры заключаются в добровольно-принудительном порядке.

Рынку страхования жизни для гармоничного развития требуется то же, что и остальному бизнесу: несколько спокойных лет без социальных потрясений и кардинальных реформ, чтобы у населения появился интерес к долгосрочному планированию. Фактическое отсутствие на данный момент реального рынка страхования жизни — это не только результат невнятной политики в этой области, но и симптом психологического нездоровья общества.

Справка

Только 5% населения крупнейших городов сегодня обладают полисами накопительного страхования. Свыше трети всех полисов приходится на краткосрочные договоры (1 год).

Всего 18% полисов со сроком действия более 5 лет.

Меньше 6% — со сроком действия более 15 лет.

ИСТОЧНИК: «РОСГОССТРАХ»

Кстати

Основным фактором бурного роста страхового рынка стало развитие страхования имущества предприятий, корпоративного ДМС и автокаско.

ИСТОЧНИК: «ЭКСПЕРТ РА»