Каждое функциональное подразделение предприятия является одновременно поставщиком и потребителем внутренних услуг, цена которых может быть сопоставлена с ценами на аналогичные услуги, оказываемые внешними поставщиками (см. «ЭЖ» № 46). Расчет и назначение внутренних цен — отдельная и важная задача для формирования всей системы взаимоотношений внутри предприятия.

Назначение внутренних цен проводится тремя основными способами на базе:

· рыночных цен;

· расчета величины затрат;

· внутренних договоров.

В любом варианте приходится решать довольно сложные вопросы. Если в качестве базы для назначения внутренних цен взяты рыночные, то надо предусматривать снижение базовой величины, чтобы подразделению-потребителю было выгодно приобретать услугу или полуфабрикат внутри предприятия. Но снижение также должно быть таким, чтобы и подразделению-поставщику было выгодно эту услугу оказывать или поставлять полуфабрикат.

При расчете трансфертных цен на основе затрат подразделений надо проверить, насколько оправданны эти затраты, так как в противном случае центры ответственности (ЦО), работавшие на момент назначения внутренних цен неэффективно, получат большие возможности по снижению затрат и соответственно увеличению своей «прибыли».

При переходе на систему договоров нужно так построить работу, чтобы они заключались максимально быстро. На практике такой способ трансфертного ценообразования характеризуется высокой длительностью переговоров о величине цен и долгим процессом заключения договора. Из-за этого может пострадать эффективность работы предприятия в целом или даже срыв выполнения заказа.

Тем не менее при всех сложностях плюсы использования сервис-центров в структурировании бизнеса очевидны. Для различных случаев разработаны свои методики трансфертного ценообразования, помогающие разрешить отдельные проблемы.

Например, чтобы снизить влияние величины затрат на расчетную прибыль ЦО, вводят их комбинированное распределение (см. пример 1).

Возможно использование смешанных подходов, например учитывающих как рыночную цену продукта (полуфабриката, изделия или услуги), передаваемого подразделением-поставщиком подразделению-потребителю, так и затраты подразделения-поставщика. Поскольку желательно, чтобы, с одной стороны, подразделение-поставщик покрыло затраты и получило прибыль, а с другой — подразделению-получателю было бы выгодно делать приобретение у внутреннего партнера, так как трансфертная цена ниже рыночной (см. пример 2).

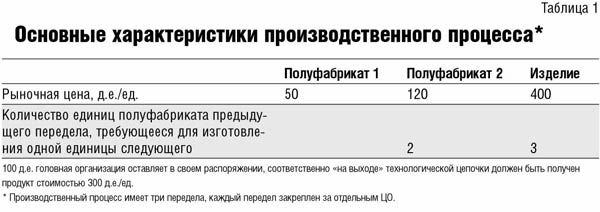

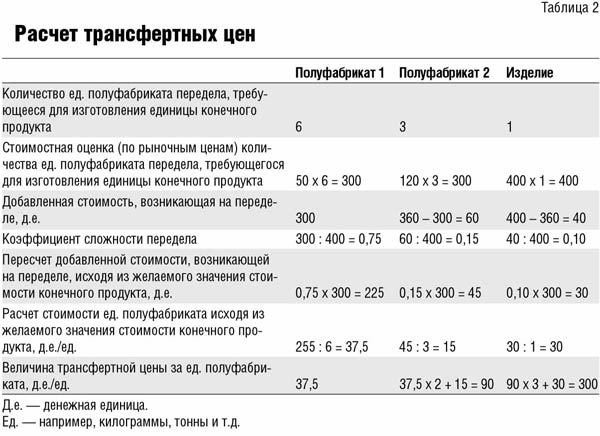

Для ЦО, задействованных в последовательной переработке продукта по переделам, завершающимся изготовлением законченного полуфабриката, технологии, характерной, например, для металлургической, химической промышленности, при расчете трансфертных цен может быть использован подход, опирающийся на стандартную технологию и рыночные цены на полуфабрикаты (см. табл. 1—2).

В качестве инструмента расчета и оценки эффективности деятельности сервис-центра может выступить прямое отнесение затрат на места их возникновения, центры ответственности, группы ЦО и поуровневое исчисление маржинальной прибыли, но вместо реального дохода от реализации продукции будет использован измеренный в денежных единицах объем внутренних услуг.

К сведению

Сервисный центр — это внутрифирменная организационная единица, которая оказывает неоплачиваемые услуги прочим центрам ответственности на основе перерасчета их стоимости. Философия здесь такова: твердо закрепить идею предпринимательства внутри компании. Сервисный центр должен предоставлять услуги согласно спросу компании и сравнивать свою стоимость оказания услуг с эквивалентными услугами на рынке. Его цель — списать все свои издержки на внешние заказы. Если услуги, оказываемые сервис-центром, не могут быть напрямую отнесены на внешние заказы, возникает проблема распределения затрат.

ИСТОЧНИК: СЛОВАРЬ ПО КОНТРОЛЛИНГУ, «МАНУСКРИПТ», 2005

Пример 1

Предприятие изготавливает изделие со стоимостью материалов и комплектующих 300 д.е./шт., добавленные затраты двух участвующих в процессе изготовления продукта подразделений А и Б составляют в расчете на одно изделие: для А — 100 д.е./шт., для Б — 200 д.е./шт. Изделие реализуется по цене 1000 д.е./шт. Администрация предприятия определила, что в своем распоряжении она оставит 40% валовой прибыли (рассчитанной без учета административных расходов и расходов, связанных со сбытом). Оставшаяся величина прибыли будет добавлена к затратам подразделений для формирования трансфертной цены на их услуги в расчете на одно обработанное изделие по следующему правилу: 50% — поровну, 50% — пропорционально добавленным затратам. Тогда:

— в распоряжении администрации на покрытие административных и сбытовых расходов плюс операционная прибыль остается [1000 – (300 + 100 + 200)] x 0,4 = 160 (д.е./шт.);

— между подразделениями следует распределить 1000 – (300 + 100 + 200) – 160 = 240 (д.е./шт.);

— величина прибыли подразделения А — 240 : 2 : 2 + 240 : 2 x [100 : (100 + 200)] = 100 (д.е./шт.);

— величина прибыли подразделения Б — 240 : 2: 2 + 240 : 2 x [200 : (100 + 200)] = 140 (д.е./шт.);

— величина трансфертных цен на услуги подразделений: для А — 100 + 100 = 200 д.е./шт., для Б — 200 + 140 = 340 (д.е./шт.).

Пример 2

Можно задаться соотношением: «На каждые 2 д.е. прибыли подразделения-поставщика трансфертная цена должна быть на 1 д.е. ниже рыночной». Если рыночная цена составляет 130 д.е./ед., а затраты подразделения-поставщика оцениваются в 100 д.е./ед., то можно просчитать величину внутренней цены (Цт), обеспечивающей заданное соотношение:

(Цт – 100) : (130 – Цт)=2/1, откуда Цт=120 д.е./ед.

Доверяй, но проверяй

Среди разных видов затрат различают затраты контролируемые и неконтролируемые. Рассмотрим их подробнее.

Контролируемые затраты — это такие затраты, за которые напрямую ответственен руководитель организационной единицы (сервисного центра, центра прибыли и т.д.) и может на них самостоятельно влиять. Самые важные из них — это любые затраты, связанные с персоналом, затраты на содержание и ремонт, вспомогательные и основные материалы (в той степени, в какой зафиксирован их расход) и прочие накладные расходы.

Неконтролируемые затраты — это суммы, которые руководитель подразделения не может самостоятельно и непосредственно изменять в течение планового периода, так как они не входят в область его юрисдикции или промежуток времени для регулировки слишком короток (в основном это касается калькуляционной амортизации).

Каждый менеджер должен принять ответственность за контролируемые напрямую затраты внутри своей организационной единицы, для этого очень важно и необходимо все без исключения затраты фиксировать как отдельные затраты места возникновения затрат, продукта или заказа. Это позволяет создать четкую систему учета на принципах ответственности.