От брака никто не застрахован. Даже если ваши собственные работники делают все идеально, неисправная деталь или компонент может «приехать» от контрагента. А разбираться с проблемой брака и учитывать потери придется в первую очередь вам.

Брак в производстве

Браком в производстве считаются изделия, полуфабрикаты, детали, узлы и работы, которые не соответствуют по своему качеству установленным стандартам или техническим условиям и не могут быть использованы по своему прямому назначению или могут быть использованы лишь после исправления.

Таким образом, брак может возникнуть практически на любой стадии производственного цикла. Для целей бухгалтерского учета и налогообложения практическое значение имеют факты образования брака на тех стадиях технологического процесса, которые подлежат обособленной оценке: готовая продукция, полуфабрикаты, незавершенное производство, оцениваемое на определенную дату или на определенное событие (например, при передаче на следующее рабочее место или в другое подразделение организации).

В настоящее время случаи, связанные с выпуском бракованной продукции, в производственной деятельности субъектов предпринимательской деятельности, возникают сравнительно редко. Если потери от брака в составе себестоимости продукции (работ, услуг) будут занимать существенный удельный вес, рентабельность производственной (или иной приносящей доход) деятельности резко снизится, что может повлечь за собой прекращение производства вообще.

В зависимости от характера дефектов, установленных при технической приемке, брак делится на исправимый и неисправимый (окончательный).

Исправимым браком считаются изделия, полуфабрикаты (детали и узлы) и работы, которые после исправления могут быть использованы по прямому назначению и исправление которых технически возможно и экономически целесообразно.

Окончательным браком считаются изделия, полуфабрикаты, детали и работы, которые не могут быть использованы по прямому назначению и исправление которых технически невозможно или экономически нецелесообразно.

По месту обнаружения брак подразделяется на:

внутренний брак — который выявляется в организации до отправки продукции потребителям;

внешний брак — который обнаруживается у потребителя в процессе сборки, монтажа или эксплуатации изделия.

Причины возникновения брака довольно многообразны и могут являться следствием организационных проблем (нарушения технологии производства, сбои в снабжении энергией и другими видами ресурсов), использованием некачественных материалов, недостаточным уровнем квалификации персонала и т.п.

Бухучет брака

В бухгалтерском учете при формировании себестоимости продукции (работ, услуг) по калькуляционным статьям затрат потери от брака принято отражать по отдельной статье (которая указывается только в отчетных калькуляциях, но не показывается в плановых).

В составе расходов по данной статье учитывается:

—стоимость окончательно забракованной продукции (изделий, полуфабрикатов);

—стоимость материалов, полуфабрикатов (деталей), испорченных при наладке оборудования сверх установленных норм;

—затраты на исправление брака и превышающие установленные нормы расхода на гарантийный ремонт.

Себестоимость внутреннего окончательного брака состоит из основных затрат (включая расходы на содержание и эксплуатацию оборудования) и цеховых расходов. Себестоимость внутреннего исправимого брака включает затраты на сырье, материалы и полуфабрикаты, израсходованные при исправлении дефектной продукции, заработную плату производственных рабочих, начисленную за операции по исправлению брака, а также соответствующую долю расходов на содержание и эксплуатацию оборудования и цеховых расходов.

Стоимость внешнего брака состоит из производственной себестоимости продукции (изделий), окончательно забракованной потребителями, возмещения покупателю затрат, понесенных им в связи с приобретением этой продукции, расходов на демонтаж забракованных изделий, а также транспортных расходов, вызванных заменой забракованной продукции, или из расходов на исправление забракованной продукции у потребителя, если она относится к исправимому браку.

При выявлении брака продукции (изготовленной с использованием полученных от поставщика изделий со скрытым неустранимым дефектом) в процессе ее эксплуатации (использования) у потребителя сумма ущерба, как правило, определяется исходя из производственной себестоимости этой забракованной потребителем продукции, затрат, понесенных покупателем в связи с приобретением этой продукции и подлежащих возмещению ему, расходов на демонтаж забракованных изделий, а также транспортных расходов, вызванных заменой забракованной продукции.

Для определения потерь от внутреннего и внешнего брака, относимых на себестоимость продукции, к стоимости внутреннего и внешнего окончательного брака прибавляются затраты на исправление брака и вычитаются: стоимость забракованной продукции по цене ее возможного использования, суммы, фактически удержанные с виновников брака, и суммы возмещения убытков, присужденные арбитражем или фактически взысканные с поставщиков за поставку недоброкачественных материалов или полуфабрикатов.

В бухгалтерском учете информация о суммах потерь от брака в производстве обобщается на счете 28 «Брак в производстве». При этом по дебету счета 28 собираются затраты по выявленному внутреннему и внешнему браку (стоимость неисправимого, т.е. окончательного, брака, расходы по исправлению и т.п.). По кредиту счета 28 отражаются суммы, относимые на уменьшение потерь от брака (стоимость забракованной продукции по цене возможного использования, суммы, подлежащие удержанию с виновников брака, суммы, подлежащие взысканию с поставщиков за поставку недоброкачественных материалов или полуфабрикатов, в результате использования которых был допущен брак, и т.п.), а также суммы, списываемые на затраты по производству как потери от брака.

Суммы стоимости забракованной продукции приходуются по счету 10 «Материалы» (как правило, в составе прочих материалов — по субсчету «Прочие материалы»).

Аналитический учет по счету 28 ведется по отдельным подразделениям организации, видам продукции, статьям расходов, причинам и виновникам брака.

Разница в учете исправимого и неисправимого брака состоит в том, что по исправимому браку в дебет счета 28 списываются расходы, связанные с восстановлением нормальных свойств изделия (заработная плата рабочих, материальные затраты), а по неисправимому — стоимость изделия по ценам того участка, где этот брак допущен (цеховая, производственная, полная или стоимость незавершенного производства по данному переделу) за вычетом стоимости изделия по цене возможного использования.

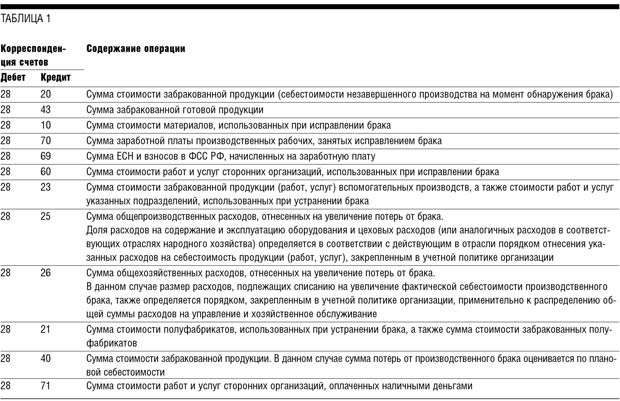

Основные бухгалтерские проводки по формированию себестоимости производственного брака приведены в таблице 1.

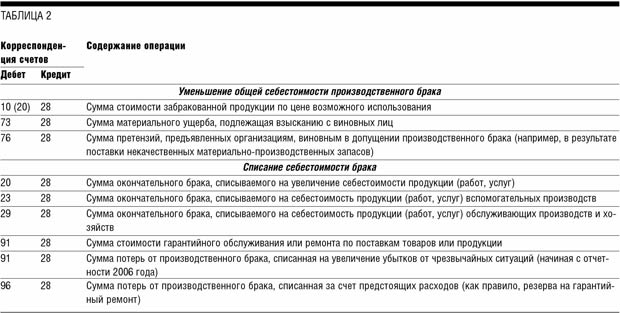

По кредиту счета 28 отражаются две группы операций (бухгалтерские проводки — в таблице 2):

· уменьшение общей себестоимости производственного брака;

· списание себестоимости брака.

См. таблицу 2.

Потери от внутреннего брака отражаются в затратах того месяца, в котором выявлен брак, а потери от внешнего брака — в том месяце, в котором получены и приняты претензии (рекламации) потребителей. Бухгалтерский учет и определение потерь от брака осуществляются бухгалтерией предприятия, а оперативно-технический учет — отделом технического контроля.

На обнаруженный в производстве окончательный или исправимый брак отделом технического контроля составляется акт (извещение о браке). Для организации надлежащего учета потерь от брака и систематизации сведений о браке в учетной политике может быть установлен типовой перечень причин брака и его виновников.

Сырье, материалы и покупные полуфабрикаты, забракованные в процессе производства по вине поставщика, оформляются помимо акта специальным документом для предъявления претензий к поставщику. Порядок оформления брака по вине поставщиков и предъявления претензий (рекламаций) к поставщикам должен быть предусмотрен в договоре. В том случае когда в договоре соответствующие пункты не отражены, порядок предъявления претензий регулируется нормами гражданского законодательства.

Себестоимость внутреннего окончательного брака определяется, как правило, исходя из фактических, а в отдельных случаях — из плановых или нормативных затрат.

Потери от брака, обусловленные низким качеством материалов или полуфабрикатов и подлежащие взысканию с поставщиков как возмещение убытков, должны быть уменьшены на соответствующую величину после признания претензии поставщиками или после удовлетворения иска арбитражем. На основании актов о браке (или первичных документов по учету выработки) составляется отчет о себестоимости брака в отчетном месяце, в котором определяется сумма потерь от забракованной продукции с указанием видов продукции и виновников брака. В целях оперативного анализа на отдельных участках производства составляются рапорты о забракованной продукции за более короткие периоды (неделя, полмесяца), в которых указываются суммы причиненного ущерба и виновники брака.

Потери от брака ежемесячно списываются на счета производства и включаются в себестоимость соответствующих видов продукции. В индивидуальном и мелкосерийном производстве потери от брака могут быть отнесены на стоимость незавершенного производства при условии, что эти потери относятся к определенному заказу, выполнение которого не закончено. Во всех остальных случаях потери от брака, как правило, включаются в себестоимость готовой продукции.

Потери от внешнего брака, относящиеся к основной продукции, выработанной в прошлом отчетном периоде, списываются на себестоимость таких же изделий, произведенных в текущем отчетном периоде. В случае если подобная продукция в текущем отчетном периоде не изготовлялась, потери от внешнего брака распределяются по видам продукции в порядке, установленном для общезаводских расходов.

Особенности учета потерь от брака в отдельных отраслях промышленности устанавливаются в отраслевых инструкциях.

ПРИМЕР 1

В организации выявлено три случая производственного брака: по вине работника, по причине использования некачественных материалов и по технологическим причинам.

На исправление брака использованы материалы на общую сумму 10 000 руб., начислена заработная плата производственных рабочих на сумму 5000 руб., начислен ЕСН и взносы в ФСС РФ (условно приняты на уровне 30%) — 1500 руб., списаны общепроизводственные расходы на сумму 2500 руб., общехозяйственные расходы — на сумму 1000 руб.

Стоимость неисправимого брака определена в сумме 15 000 руб. Оприходованы материалы от неисправимого брака на сумму 2000 руб. По суммам потерь от брака по вине работника принято решение о взыскании с виновного лица 3000 руб. (выписка из соответствующего приказ руководителя организации имеется). По суммам стоимости некачественных материалов поставщику предъявлена претензия на сумму 7000 руб.

В бухгалтерском учете будут сделаны проводки:

Дебет 28 Кредит 10

— 10 000 руб. — материалы, использованные на исправление брака

Дебет 28 Кредит 70

— 5000 руб. — начислена заработная плата производственных рабочих, занятых на исправлении брака

Дебет 28 Кредит 69

— 1500 руб. — ЕСН и взносы в ФСС РФ

Дебет 28 Кредит 25

— 2500 руб. — общепроизводственные расходы, отнесенные на увеличение потерь от брака

Дебет 28 Кредит 26

— 1000 руб. — общехозяйственные расходы, отнесенные на увеличение потерь от брака

Дебет 28 Кредит 20

— 15 000 руб. — стоимость неисправимого брака

Дебет 10 субсчет 6 «Прочие материалы» Кредит 28

— 2000 руб. — стоимость оприходованных материалов

Дебет 73 субсчет 2 «Расчеты по возмещению материального ущерба» Кредит 28

— 3000 руб. — потери от брака в части, отнесенной за счет виновного лица

Дебет 76 субсчет 2 «Расчеты по претензиям» Кредит 28

— 7000 руб. — претензия, предъявленная поставщикам материально-производственных запасов

Дебет 20 Кредит 28

— 23 000 руб. (10 000 руб. + 5000 руб. + 1500 руб.+ 2500 руб. + 1000 руб. + 15 000 руб. – 2000 руб. – 3000 руб. – 7000 руб.) — потери от брака, включенные в себестоимость продукции.

Из примера видно, что для целей формирования себестоимости продукции нет необходимости определять отдельно потери от каждого случая брака.

Соответствующие расчеты составляются при необходимости определения суммы претензии или сумм к возмещению виновными лицами и фактически являются промежуточными. На практике используется первичная документация (накладные, наряды на выполнение работ, акты о браке, выписки из приказов, претензии и т.п.), которая содержит указанную выше информацию.

Оплата труда при производстве брака

Статьей 156 ТК РФ предусмотрены три ситуации, связанные с оплатой брака:

· брак продукции возник по причинам, не связанным с действиями (или бездействием) работника. В таком случае оплата производится наравне с годными изделиями. В качестве примера причин возникновения такого брака можно назвать скрытые дефекты материально-производственных запасов, нарушения в обеспечении оборудования электроэнергией или иными видами услуг;

· полный брак по вине работника. Такой брак оплате не подлежит. При этом следует иметь в виду, что действующее законодательство не исключает возможности привлечения работника к материальной ответственности в сумме нанесенного организации ущерба;

· частичный брак по вине работника. Оплата производится по пониженным расценкам в зависимости от степени годности продукции. Непосредственное применение данной нормы на практике возможно только тогда, когда пониженные расценки установлены. В противном случае наиболее рациональной представляется схема, в соответствии с которой частичный брак оплачивается по расценкам годных изделий, уменьшенных на сумму расходов по исправлению брака.

ПРИМЕР 2

По вине работника партия готовых изделий в количестве 10 шт. была признана частичным браком. Расценка за единицу годного изделия — 200 руб. Расходы по исправлению брака — дополнительно использованные материально-производственные запасы — 70 руб. на единицу. Исправление проводилось работником, допустившим брак.

За выпущенные изделия работнику будет выплачено 1300 руб. [(200 – 70) х 10].

Уточнение в части того, кем производится устранение брака, существенно, так как в том случае, когда исправление осуществляется другими работниками, сумма расходов по исправлению должна быть увеличена на заработную плату этих работников с начислениями (ЕСН и т.п.).

Налоговый учет потерь от брака

В соответствии с подп. 47 п. 1 ст. 264 НК РФ для целей обложения налогом на прибыль потери от брака учитываются в составе прочих расходов. По данному виду расходов следует учитывать то, что к налоговому учету принимаются только суммы окончательного брака за вычетом сумм, отнесенных на счет виновных лиц или организаций. Уменьшение сумм брака на суммы стоимости материалов, оприходованных от производственного брака, представляется неправомерным — такие материалы должны приходоваться обособленно и учитываться в составе внереализационных доходов (аналогично материалам от демонтажа объектов основных средств). Таким образом, весьма вероятно возникновение налоговых разниц и применение норм ПБУ 18/02 «Учет расчетов по налогу на прибыль».

Разумеется, при этом должно быть соблюдено общее правило, в соответствии с которым произведенные расходы должны быть документально подтверждены, то есть принятие сумм потерь к налоговому учету возможно при наличии акта о производственном браке, оформленного установленным порядком.

Что касается налога на добавленную стоимость, то в данном случае нет оснований для восстановления сумм НДС по стоимости материально-производственных запасов, использованных для исправления брака. Данный вид расходов и для целей налогообложения, и для целей бухгалтерского учета квалифицируется в составе производственных расходов (прочих, но не внереализационных расходов для целей обложения налогом на прибыль).