Банковский сектор сегодня становится одной из самых динамично развивающихся отраслей нашей экономики, с которой не могут сравниться даже быстро растущие потребительский рынок и строительство. К сожалению, ее развитие во многих регионах тормозится низким уровнем доходов населения. Хотя в некоторых субъектах Федерации потенциал потребительского кредитования используется далеко не полностью.

Активы российских кредитных учреждений за прошлый год увеличились с 9,7 трлн до 14 трлн руб., то есть более чем на 4 трлн, или 44%. Для сравнения: темп роста ВВП в целом в

Общий размер банковских активов, составлявший на начало прошлого года 45,1% валового внутреннего продукта, к началу

Особенно быстрыми темпами росли размеры кредитов и прочих размещенных средств, предоставленных предприятиям и гражданам. За

В общей структуре доходов банковского сектора доля процентов по предоставленным кредитам увеличилась с 13,08 до 14,17%. Однако основную часть поступлений кредитные учреждения по-прежнему получают от операций с иностранной валютой. Современные «менялы» обеспечивают 39,33% доходов отечественных банков.

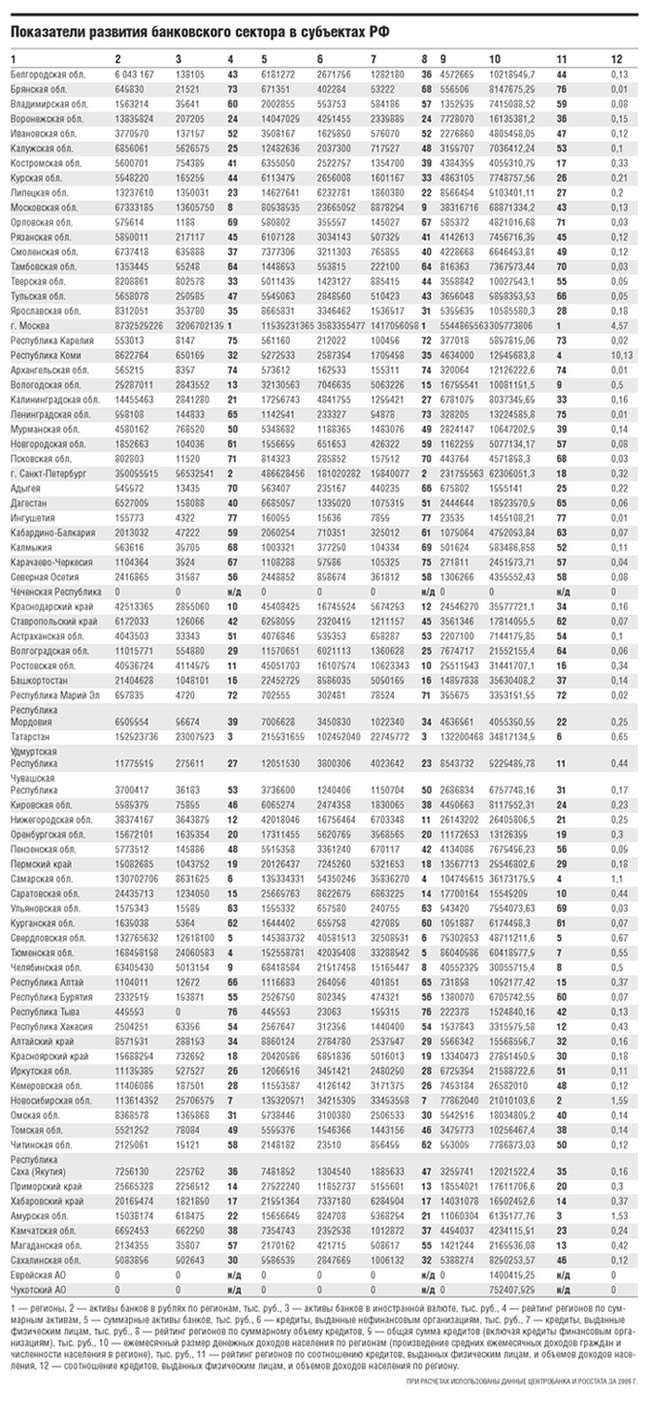

Анализ показателей, характеризующих состояние банковской системы в регионах, подтверждает вывод экспертов «ЭЖ» о сильной неравномерности развития кредитных организаций в различных субъектах Федерации (см. № 14, стр. 5).

Кроме традиционных параметров, которые описывают положение банковского сектора в том или ином регионе России, эксперты нашей газеты постарались проанализировать потенциал развития потребительского кредитования в различных субъектах РФ. Для этого мы сопоставили объем денежных доходов, ежемесячно получаемых всеми гражданами в регионе, с размером выданных кредитов физическим лицам.

Львиная доля банковских активов расположена в Москве, где этот показатель превышает 11 трлн руб. Большую часть (8,7 трлн) составляют средства в российской национальной валюте. В столице также самый большой объем кредитов, выданных предприятиям и гражданам в

Второе место по размеру банковских активов занимает Петербург, хотя объем средств здесь 486,6 млрд руб., что значительно меньше московского уровня. Северной столице принадлежит вторая позиция и по размеру выданных кредитов (231,7 млрд).

А вот по соотношению кредитов, выданных населению, и объема ежемесячных доходов, получаемых гражданами, город на Неве находится на 18-м месте. Учитывая приличный уровень средних доходов (13 602 руб.), можно сделать вывод, что здесь есть большой потенциал развития потребительского кредитования.

Татарстан находится на 3-м месте по объему активов банковского сектора (215,9 млрд руб.) и размеру предоставленных кредитов (132,2 млрд). Однако по соотношению кредитов физлицам и объему доходов жителей он расположен лишь на 6-й позиции. Уровень доходов здесь также достаточно высок — 9256 руб., что свидетельствует о возможностях расширения кредитования граждан.

Столица нефтяников Тюмень сумела аккумулировать 192,5 млрд руб. и заняла 4-е место в соревновании банковских активов. По размеру выданных кредитов регион находится немного ниже — на 5-м месте (немногим более 86 млрд).

А соотношение займов физическим лицам и объема их доходов тут еще хуже, по этому показателю область расположена на 7-м месте. При высоком уровне доходов жителей региона — 18 180 руб. — здесь явно отличные перспективы для потребительского кредитования.

На 5-м месте по объему активов опять находится Свердловская область, где их размер равен 145 млрд руб. Сумма выданных кредитов тут составляет 79,3 млрд (6-я позиция по стране), соотношение займов гражданам и объема их доходов располагается на 5-й ступеньке, что показывает нормальный уровень кредитования жителей региона.

Размер активов банков в Самарской области находится на 6-й ступеньке общероссийской лестницы (139,3 млрд руб.). Регион выгодно отличается от других субъектов Федерации более высоким (по отношению к активам) местом в кредитном рейтинге (104 млрд, или 4-я позиция) и соотношением займов гражданам и доходов населения (тоже 4-е место). То есть при меньших объемах ресурсов в области выдается достаточно много кредитов.

Скромными масштабами банковских активов отличается Тыва, где их размер составляет немногим более 449 млн руб. (76-я, предпоследняя ступенька в рейтинге). Республика занимает такое же место по объему выданных кредитов (222,3 млн). Зато соотношение займов физическим лицам и доходов граждан находится на 42-й позиции. Впрочем, здесь едва ли высок потенциал потребкредитования, поскольку уровень доходов равняется 4942 руб.

Замыкает рейтинг Ингушетия, которая находится на 77-м месте по всем трем показателям: чуть более 160 млн руб. — объем банковских активов, 23,5 млн — размер выданных кредитов и самое низкое соотношение займов населению к объему его доходов.

Разница в уровне развития банковской системы в первом и последнем регионе общероссийского рейтинга не просто велика — огромна! Ее нельзя оправдать ни десятикратным различием в доходах граждан (29 714 и 2996 руб.), ни отличием в численности населения (10 425 075 и 486 970 чел.). Скорее это результат недостаточно активной региональной политики, проводимой государством, что мало зависит от самой банковской системы.