В настоящее время банковская система России представляется достаточно стабильной. Однако по ее капитализации уже наметилось большое отставание от соседей по СНГ. Кроме того, серьезной опасностью грозит увлечение властей некредитными методами финансирования отечественной экономики.

Соседи не беспокоят?

Любому жителю Петербурга с детства знакомо распространяемое время от времени местными метеослужбами штормовое предупреждение. Между тем не каждое такое объявление может реально закончиться какими-либо серьезными стихийными бедствиями. Просто петербуржцы понимают: предупрежден – значит, вооружен.

Метеорологическую специфику Северной Венеции довольно успешно использовал в своем докладе на состоявшейся в этом городе 12-й Северо-Западной банковской конференции президент Ассоциации российских банков (АРБ) Гарегин Тосунян. «Современный российский финансовый рынок уже привык к различным штормовым предупреждениям», — заявил он на открытии конференции. Но бдительность все же не помешает.

По его словам, о серьезном банковском кризисе в стране сегодня не может быть и речи. Тем не менее банковское сообщество должно оперативно реагировать на существующие болезненные симптомы отечественной кредитной системы. А значит, воздвигать дамбу от возможного наводнения, не дожидаясь его приближения.

Так, по темпам роста ВВП, промышленного и сельскохозяйственного производства, инвестиций в основной капитал, розничного товарооборота Россия серьезно уступает уже даже странам СНГ. В Азербайджане рост ВВП в

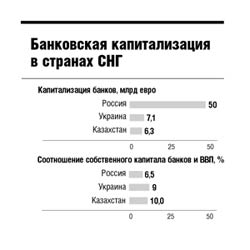

Общая экономическая ситуация в отдельных государствах Содружества коррелируется и с развитием банковского сектора. К примеру, если в абсолютном выражении активы отечественных банков в несколько раз превосходят показатели других стран (в России — 414 млрдевро, на Украине — 58,9 млрд, в Казахстане — 58,7 млрд), то относительные цифры говорят уже не в нашу пользу. Соотношение величины активов к ВВП в Казахстане — 95%, на Украине — 76, а в России — только 54%.

Аналогичная картина наблюдается и в банковской капитализации (см. график).

Кстати, отставание банковского сектора России от некоторых стран Западной Европы по тем же показателям еще более внушительное. Так, в Австрии отношение активов банков к ВВП составляет 250%.

IPO добавит вес

Участники конференции отмечали, что один из эффективных (хотя и неосновных) путей повышения капитализации российских банков — первичное размещение акций (IPO). Его уже провели два крупнейших банка России — Сбербанк и ВТБ. Однако в результате на нашем банковском рынке разрыв между лидерами и остальными кредитными учреждениями еще более увеличился, что существенно вредит свободной рыночной конкуренции.

Поэтому сейчас трем десяткам других лидирующих банков для сохранения своих позиций нужно привлечь в капитал как минимум 380 млрд руб., из них более 55 млрд должны привлечь банки, контролируемые нерезидентами. Такие цифры озвучил на конференции член совета директоров, директор департамента лицензирования деятельности и финансового оздоровления кредитных организаций ЦБ РФ Михаил Сухов.

Он убежден, что если оценить степень достаточности капитала в группе 30 ведущих банков России (кроме Сбербанка и ВТБ), то к началу года она составляла 12—14%. Это вполне приемлемый показатель для покрытия принятых банками текущих рисков, но его явно недостаточно для дальнейшего развития бизнеса банка.

Кстати, уже в скором будущем осуществить IPO планируют такие флагманы рынка, как банк «Возрождение», НОМОС-банк, УРСА-банк, банк «ЗЕНИТ», Газпромбанк, банк «УРАЛСИБ», Абсолют-банк, Юниаструм-банк и другие.

Атавизмы распределительной экономики

Сегодня серьезным риском для банковского сектора, по мнению участников конференции, представляется чрезмерное увлечение ЦБ РФ стерилизацией излишней денежной массы под предлогом борьбы с инфляционными процессами.

Президент АРБ считает, что ЦБ должен существенно расширить свою политику в области рефинансирования, так как это один из главных источников поддержания и развития финансового рынка. Но он не очень рассчитывает на то, что регулятор серьезно пересмотрит в ближайшее время условия долгосрочного кредитования за счет собственных средств. А между тем сейчас только 7 млрд руб. из 9 трлн активов Центробанка приходится на фонд рефинансирования.

О прогрессирующих рисках масштабного государственного финансирования неоднократно говорил еще зампред Банка России Андрей Козлов. Между тем за последнее время ситуация в этой сфере только ухудшается. По своей природе все «благородные начинания сверху» (будь то национальные проекты, Фонд будущих поколений и Стабфонд) изначально гораздо менее эффективны, чем банковские кредиты. Хотя бы потому, что кредитные потоки должны определяться только потребностями рынка и честной конкуренцией, а не его величеством чиновником.

По мнению Г. Тосуняна, массовое банковское кредитование в отличие от дотационного государственного финансирования имеет следующие позитивные последствия:

· появляется возможность значительно диверсифицировать банковские риски, а значит, обезопасить банковскую систему в целом;

· обеспечивается более широкий доступ самых разных групп заемщиков к финансовым ресурсам. В первую очередь это относится к представителям малого и среднего бизнеса (см. материал ниже);

· появляется возможность обеспечить более эффективное использование денег, значительно сузив площадку для коррупционных игр наших чиновников.

К большому сожалению, вряд ли в ближайшее время от государственных структур стоит ожидать шагов, направленных на изменение существующего положения дел в финансовой сфере. А значит, штормовое предупреждение еще долго будет актуальным для банковского сектора России.