Правильная организация бухгалтерского и налогового учета лизинговых платежей зависит от того, насколько грамотно составлены договор лизинга и графики лизинговых платежей к начислению и к оплате. При небрежном подходе к оформлению этой документации часто возникают проблемы. Прокомментировать ситуацию, возникшую у одного из наших читателей, мы попросили Нелли Киркорову, эксперта Российской ассоциации лизинговых компаний «Рослизинг», председателя правового Комитета Конфедерации «СНГ-лизинг», к. э. н.

Ситуация. ООО получило по договору лизинга транспортное средство. Предмет лизинга находится на балансе лизингополучателя. Согласно условиям договора ежемесячный лизинговый платеж включает в себя выкупную стоимость имущества и вознаграждение лизингодателя.

За октябрь лизинговый платеж (без НДС) составляет 221550,84 руб., в том числе вознаграждение лизингодателя (без НДС) — 46983,68 руб. В налоговом учете сумма амортизации равняется 201354,48 руб. ежемесячно.

Правомерно ли при расчете налога на прибыль за октябрь учесть в расходах:

· сумму начисленной амортизации —201354,48 руб.;

· сумму лизингового вознаграждения — 46983,68 руб.?

Вопрос является типичным со стороны лизингополучателей. В его постановке проявляется недостаточно глубокое понимание лизинговых отношений в двух аспектах:

· структура лизингового платежа;

· различия между лизинговыми платежами к начислению и оплате.

Разберем перечисленные элементы лизинга в ракурсе заданного вопроса.

Статья 665 «Договор финансовой аренды» Гражданского кодекса РФ предусматривает, что «по договору финансовой аренды (договору лизинга) арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить арендатору это имущество за плату во временное владение и пользование для предпринимательских целей».

Исходя из содержания этой статьи лизингополучатель оплачивает лизингодателю лизинговые платежи за право получать экономический эффект от временного владения и пользования предметом лизинга, принадлежащим лизингодателю. Платежи по договору лизинга — это только платежи за временное владение и пользование предметом лизинга.

Если в конце срока лизинга лизингодатель предоставляет лизингополучателю право выкупа предмета лизинга по выкупной цене, при этом сам лизинг и акт выкупа предмета лизинга оформляются в рамках одного договора, то договор финансовой аренды (лизинга) носит смешанный характер и включает в себя элементы договора финансовой аренды (лизинга) и договора купли-продажи.

Выкупная цена относится к реализации второго элемента смешанного договора финансовой аренды (лизинга) — условий, касающихся договора купли-продажи предмета лизинга.

Таким образом, в смешанном договоре присутствует два вида платежей:

· лизинговый платеж за право получать экономический эффект от временного владения и пользования предметом лизинга;

· выкупная цена предмета лизинга.

Лизинговые платежи за право получать экономический эффект от временного владения и пользования предметом лизинга оплачиваются обычно ежемесячно или ежеквартально на протяжении всего срока лизинга. Выкупная цена предмета лизинга оплачивается или одним платежом в конце договора лизинга, или частями в форме предоплаты на протяжении срока, определенного договором.

В смешанном договоре финансовой аренды (лизинга) эти два вида платежей должны быть чет-ко разделены. Если они даже и входят в один лизинговый платеж, то каждый из них должен быть выделен в составе лизингового платежа. Дело в том, что они относятся к разным видам договоров и имеют различные правила отражения в бухгалтерском и налоговом учете.

На возможность присутствия в договоре финансовой аренды (лизинга) выкупной цены указывается в ст.28 Федерального закона от 29.10.98 № 164-ФЗ «О финансовой аренде (лизинге)».

ЦИТИРУЕМ ДОКУМЕНТ

Пункт 1 ст. 28 Федерального закона от 29.10.98 № 164-ФЗ «О финансовой аренде (лизинге)» гласит: «Под лизинговыми платежами понимается общая сумма платежей по договору лизинга за весь срок действия договора лизинга, в которую входит возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга лизингополучателю, возмещение затрат, связанных с оказанием других предусмотренных договором лизинга услуг, а также доход лизингодателя. В общую сумму договора лизинга может включаться выкупная цена предмета лизинга, если договором лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю».

На необходимость определения выкупной цены в договоре лизинга, предусматривающем переход права собственности на предмет лизинга к лизингополучателю, неоднократно указывал и Минфин России.

Так, в Письме от 27.04.2007 № 03-03-05/104 финансовое ведомство отмечает, что выкупная цена, полная уплата которой является основанием для перехода права собственности на предмет лизинга к лизингополучателю, должна быть определена в договоре лизинга или в дополнительном соглашении сторон (см. также письма Минфина России от 05.09.2006 № 03-03-04/1/648, от 07.07.2006 № 03-04-15/131).

В заданном вопросе отмечается, что «согласно условиям договора ежемесячный лизинговый платеж включает в себя выкупную стоимость имущества и вознаграждение лизингодателя». Использованная формулировка «выкупная стоимость имущества» является нечеткой. Непонятно, что автор вопроса имел в виду.

Если это «выкупная цена предмета лизинга», то речь идет о смешанном договоре и автор рассматривает ежемесячный лизинговый платеж, содержащий два вида платежа: за временное владение и пользование предметом лизинга и выкупную цену предмета лизинга.

Если это «возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга лизингополучателю», то автор говорит о платеже, который содержит только плату за временное владение и пользование предметом лизинга.

Эти два варианта существенно различаются как по составу оплачиваемых платежей по договору лизинга, так и по правилам начисления каждого из отмеченных элементов договора.

РЕКОМЕНДАЦИЯ 1

В договоре финансовой аренды (лизинга) необходимо однозначно указывать сумму выкупной цены в составе общей суммы договора и сроки ее оплаты.

Из дальнейшего содержания вопроса можно допустить, что, вероятнее всего, речь идет о лизинговом платеже за временное владение и пользование предметом лизинга и «выкупная стоимость имущества» представляет собой «возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга лизингополучателю». Рассмотрим эту версию вопроса.

Исходя из содержания вопроса в договоре лизинга указано, что лизинговый платеж за октябрь в размере 221550,84 руб. (без НДС) включает в себя:

· возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга лизингополучателю, в размере 174567,16 руб. (величина рассчитана нами как разность между суммой лизингового платежа и вознаграждением лизингодателя);

· вознаграждение лизингодателя в размере 46983,68 руб.

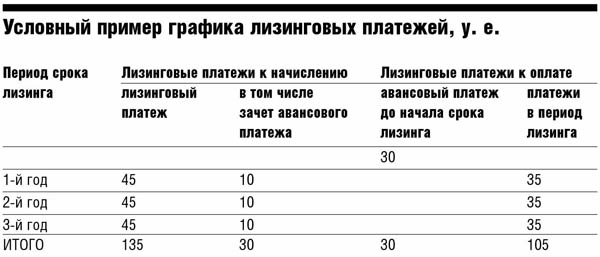

Но что это за платеж: к оплате или начислению? И здесь мы встречаемся с распространенным недочетом в составлении договора финансовой аренды (лизинга) — в графике лизинговых платежей указывается только график лизинговых платежей к оплате и не прописывается график лизинговых платежей к начислению.

Реализация лизингового договора, как и любого иного договора, содержит в себе оказание услуги и оплату за эту услугу. Например, в договоре страхования оплата идет по одному графику (один раз в год, ежеквартально, ежемесячно), а начисление за оказанную услугу — по другому графику (ежемесячно). Проценты по кредиту платятся по одному графику (ежеквартально), а начисление — по другому графику (ежемесячно). Ряд примеров можно продолжить.

Применительно к лизингу также оплата лизинговых платежей осуществляется по одному графику, а начисление — по другому. На основании графика платежей выставляются счета к оплате, а на базе начисленных платежей — счета-фактуры и акты выполненных работ.

В состав лизинговых платежей к оплате входит авансовый платеж до начала срока лизинга. Обычно он составляет до 30% от стоимости предмета лизинга. Ежемесячные лизинговые платежи к начислению содержат зачет этого аванса. Складывается следующая ситуация: в лизинговом договоре с авансовым платежом сумма лизинговых платежей к оплате за срок лизинга меньше суммы лизинговых платежей к начислению на величину авансового платежа (см. табл., стр. Б19).

Начисление лизинговых платежей может идти равномерными платежами, а может убывающими — по согласованию сторон. Надо отметить, что при равномерном начислении лизинговых платежей в период срока лизинга лизинговая компания всегда будет иметь убыток по сделке в первой половине срока лизинга, а во второй половине сделки — прибыль.

К тому же равномерное начисление лизинговых платежей и экономически необоснованно. Они должны компенсировать затраты лизингодателя и приносить прибыль. Затраты лизинговой компании всегда больше в начале срока лизинга и меньше в конце.

РЕКОМЕНДАЦИЯ 2

Договор финансовой аренды (лизинга) должен содержать график лизинговых платежей к оплате и график лизинговых платежей к начислению, которые по общей сумме за срок лизинга должны быть равны одной величине — общей сумме платежей по договору лизинга.

Вернемся к рассматриваемому вопросу. В нем указано: «За октябрь лизинговый платеж (без НДС) составляет 221550,84 руб., в том числе вознаграждение лизингодателя (без НДС) — 46983,68 руб. В налоговом учете сумма амортизации равняется 201354,48 руб. ежемесячно». Приведенная цитата свидетельствует, что речь идет о лизинговом платеже к оплате в размере 221550,84 руб. и об элементе начисления лизингового платежа — амортизации предмета лизинга в размере 201354,48 руб.

Автор пытается связать воедино количественно два разных по природе лизинговых платежа — к оплате и к начислению.

Мы уже выше рассчитали, что лизинговый платеж к оплате за октябрь в размере 221550,84 руб. состоит из возмещения затрат лизингодателя на приобретение предмета лизинга (174 567,16 руб.) и вознаграждение лизингодателя (46983,68 руб.).

Суммы лизинговых платежей к начислению и оплате только в целом по договору совпадут, так же как и составляющие их элементы. А на уровне отдельно взятых месячных лизинговых платежей они будут не равны, если лизингополучатель до начала срока лизинга внес авансовый платеж. По этой причине, вероятнее всего, величина вознаграждения лизингодателя в составе лизингового платежа к начислению за октябрь будет иной, чем 46983,68 руб.

Автор вопроса не указывает сумму лизингового платежа к начислению, которая оговорена условиями договора. Поэтому рассчитать величину вознаграждения лизингодателя невозможно.

В подпункте 10 п. 1 ст. 264 «Прочие расходы, связанные с производством и (или) реализацией» Налогового кодекса РФ отмечается, что к прочим расходам можно отнести арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество, а также расходы на приобретение имущества, переданного в лизинг.

В случае если имущество, полученное по договору лизинга, учитывается у лизингополучателя, расходами, учитываемыми в соответствии с данным подпунктом, признаются:

· у лизингополучателя — арендные (лизинговые) платежи за вычетом суммы амортизации по этому имуществу, начисленной в соответствии со ст. 259 Кодекса;

· у лизингодателя — расходы на приобретение имущества, переданного в лизинг.

· Таким образом, автор вопроса как лизингополучатель должен осуществить следующие действия при определении величины налогооблагаемой прибыли за октябрь:

· Начислить амортизацию по предмету лизинга в соответствии со ст. 259 НК РФ, что он и осуществил, определив сумму амортизации в размере 201354,48 руб.

· Определить вознаграждение лизинговой компании по начисляемому лизинговому платежу — из суммы лизингового платежа к начислению за октябрь, оговоренной условиями договора финансовой аренды (лизинга), вычесть начисленную сумму амортизации по предмету лизинга в размере 201354,48 руб. Полученную величину необходимо отнести на расходы в соответствии с п. 10 ст. 264 НК РФ.

Проанализировав описанные условия лизингового платежа за октябрь, ответим на поставленный вопрос: «Правомерно ли при расчете налога на прибыль за октябрь учесть в расходах:

· сумму начисленной амортизации — 201354,48 руб.;

· сумму лизингового вознаграждения — 46983,68 руб.?».

Ответ может быть только один — нет, не правомерно при расчете налога на прибыль за октябрь учесть в расходах лизинговое вознаграждение, которое взято из состава лизингового платежа к оплате. Сумма начисленной амортизации за октябрь и сумма лизингового вознаграждения за этот месяц в совокупности должны составить лизинговый платеж к начислению за октябрь, если он не содержит дополнительных услуг лизингодателя (страховка и иные прямые затраты по обслуживанию сделки).