Задача контроллера состоит не просто в измерении результатов деятельности и в «высвечивании» результатов на некой Доске почета, а прежде всего в обеспечении согласования целей ради интересов компании в целом. Сделать это непросто. Но ряд предприятий различных отраслей получил достаточно убедительный результат, показывающий эффективность контроллинга.

На малом предприятии один человек ежедневно видит, чем занимаются другие десять, как они работают. То есть контроллинг осуществляется в реальном масштабе времени. Как только предприятие выросло, то оперативно координировать деятельность сложнее. Тем не менее опыт лучших компаний свидетельствует, что контроллинг — это не просто система учета, а именно система информационной поддержки процессов принятия управленческих решений.

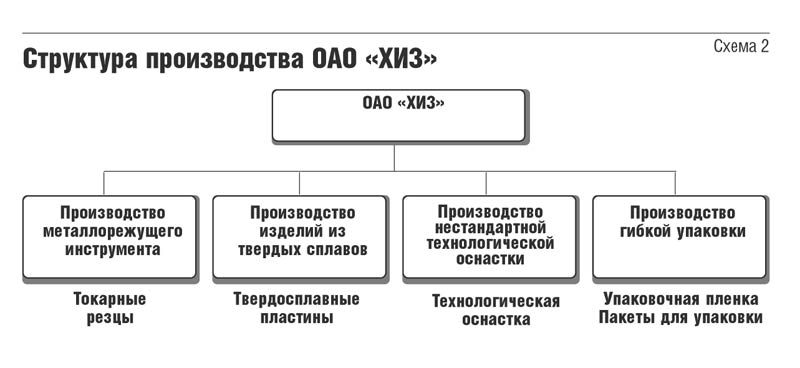

Так, к примеру, контроллинг на ОАО «Храпуновский инструментальный завод» представляет собой подсистему системы управления предприятием, которая подчиняется совету директоров.

Функциональные модули системы контроллинга:

· подготовка решений по стратегическому планированию — задачи формулирования миссии, определения цели развития, стратегии достижения цели, разработки системы сбалансированных показателей;

· финансовое планирование (бюджетирование) на предприятии, включающее разработку регламента бюджетирования, координацию работ подразделений предприятия в процессе разработки финансового плана;

· реинжиниринг бизнес-процессов, включающий задачи совершенствования системы управления предприятием, системы документооборота, моделирования бизнес-процессов, рационализации оргструктуры;

· подготовка решений по управлению ресурсами предприятия;

· подготовка решений по инвестиционному развитию предприятия (задачи управления проектами).

На этом небольшом предприятии (среднесписочная численность работающих около 300 человек, годовой оборот — 150 млн руб.) служба контроллинга состоит из нескольких подразделений: контроллинг маркетинга и стратегического планирования, контроллинг финансов, собственно управленческого учета, контроллинг запасов, логистики, моделирования бизнес-процессов и управления проектами.

Такая структура организации контроллинга показывает, что даже небольшие предприятия ставят себе задачу обеспечить согласование между стратегиями и оперативной деятельностью.

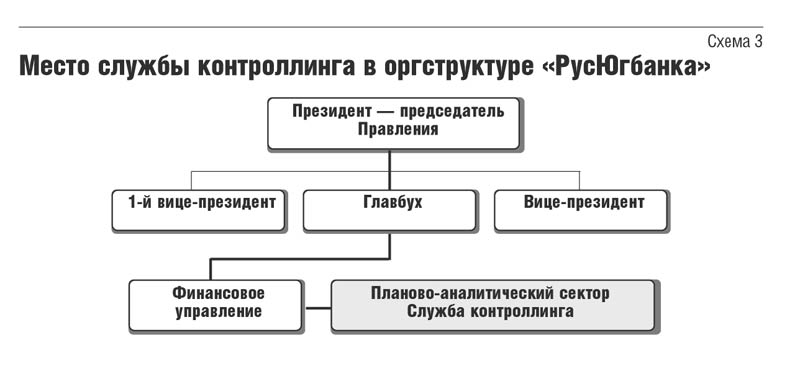

В сфере банковских услуг можно отметить систему контроллинга Волгоградского ОАО «КБ «Русский Южный банк». Это небольшой банк с численностью работников около 200 человек, по состоянию на 1 января 2006 г. валюта баланса – 1410,0 млн руб., собственный капитал – 169,6 млн руб., активы – 1347,0 млн руб. Банк обслуживает 6,0 тыс. счетов корпоративных клиентов и 6,3 тыс. счетов физических лиц в головном банке, расположенном в Волгограде, и пяти дополнительных офисах.

На базе информационной банковской системы создана достаточно развитая поддержка принятия решений президентом банка. Система ориентирована на анализ не только финансовой отчетности, но и экономических показателей, так как решается задача, каким образом ресурсы банка и все подразделения банка заставить согласованно работать для достижения результатов.

Контроллинг в этом банке — элемент системы управления с акцентом на планирование и контроль. В практике активно используется концепция сбалансированной системы показателей, разработан стратегический план на пять лет.

Ежемесячно и ежеквартально служба контроллинга представляет отчет, в котором содержится информация о прибыли на одного сотрудника, структуре кредитного портфеля, среднесписочной численности и другие показатели.

С развитием информационной поддержки повышается культура, приходит понимание, что и человек, принимающий на входе клиентов и улыбающийся, может сделать гораздо больше, чем «кредитчик», конъюнктурно выгодно продавший кредит.

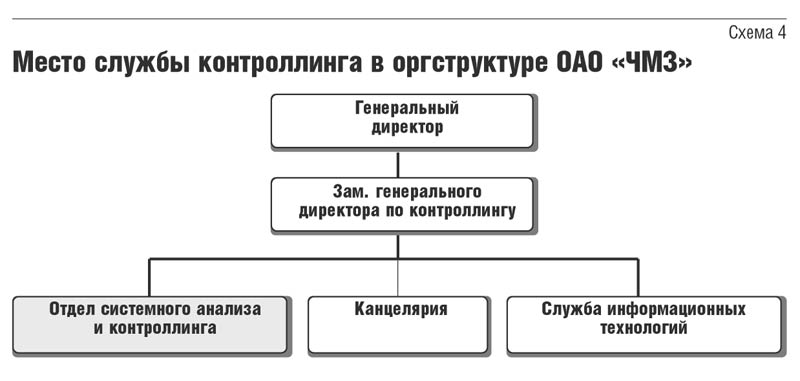

Система контроллинга ОАО «Чепецкий механический завод» обеспечивает организационно-методическую базу поддержки элементов в цикле управления предприятия посредством выполнения функций планирования, координации выполнения, управленческого учета, мониторинга и контроля исполнения и т.д. Отдел системного анализа и служба информационных технологий осуществляют процесс регулирования информационным, аналитическим и методическим обеспечением, а также регламентируют деятельность предприятия. В задачи канцелярии входит совершенствование процессов организации работы с документами системы (схема 4).

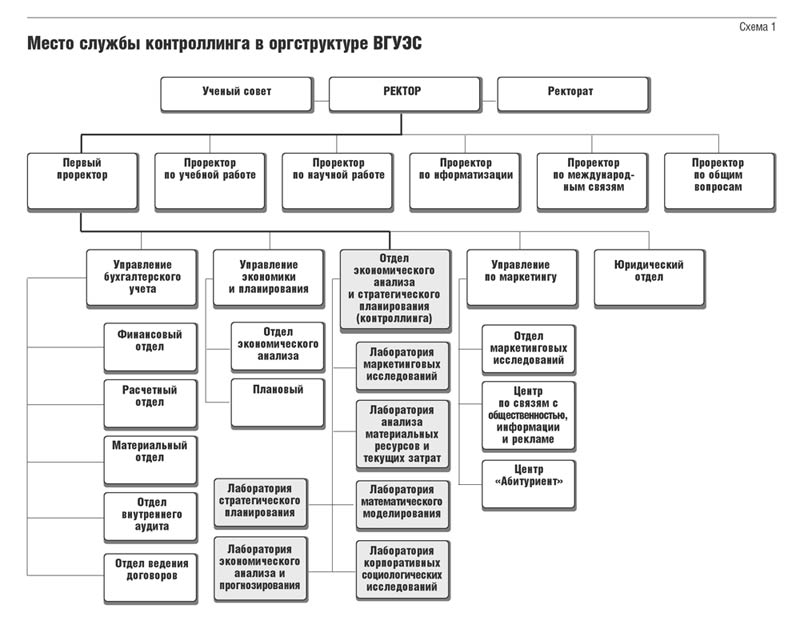

Развивается контроллинг и в сфере образования. Например, Владивостокский государственный университет экономики и сервиса объединяет шесть институтов, два филиала, Восточную гимназию и другие учебные учреждения, в которых обучается около 24 000 студентов и работает свыше 1500 преподавателей и сотрудников.

Основными функциями контроллинга ВГУЭС являются координация и оптимизация управленческой деятельности, информационная и консультационная поддержка принятия решений на основе корпоративной базы данных учетно-аналитической системы управления вузом.

Обобщая практику работы отечественных предприятий, можно сказать, что разработка и внедрение концепции контроллинга, методов и методик осуществляются собственными силами после основной работы, а организация и ответственность возлагаются на руководителя того подразделения, на базе которого создается служба. Среди основных ошибок — фокусирование внимания на затратах, чрезмерное увлечение учетно-контрольными и аналитическими функциями на основе вторичной информации, неоправданное стремление к всеохватности в сфере учета и анализа.

Контроллеры мало занимаются проблемами доходов и рисков, перегружают руководителей информацией, и это мешает перспективному мышлению. Все это говорит о том, что, несмотря на относительно большой опыт внедрения контроллинга в различных отраслях и на различные инструменты и методы, которые используют предприятия в своих системах управления, контроллинг может и должен реформироваться и развиваться постоянно, обозначая все новые и новые цели.

К СВЕДЕНИЮ

Фундаментальные предпосылки создания систем контроллинга на предприятиях:

1) нестабильность внешней среды;

2) усложнение системы управления предприятием;

3) возрастающие информационные потоки;

4) необходимость в интеграции различных областей знания при управлении предприятием;

5) ориентация системы качества, основанной на стандартах ISO 9000, на оценку качества управления;

6) интеграция российских предприятий в мировую экономику;

7) управление становится самостоятельной сферой деятельности на предприятии.