Предпринимательская деятельность организаций в настоящее время настолько разнопланова, что бухгалтеру бывает достаточно трудно разобраться в природе совершаемых сделок. О сделках, вызывающих большое количество вопросов у бухгалтеров, их правовых, налоговых и бухгалтерских аспектах рассказывается в книге «Сложные сделки: учет, налоги, право», выпущенной «АКДИ Экономика и жизнь». Фрагмент этой книги, касающийся обеспечения обязательств, предлагается вашему вниманию.

Исполнение обязательств может быть обеспечено неустойкой, залогом, удержанием, поручительством, банковской гарантией, задатком и другими способами, предусмотренными законом или договором (ст. 329 ГК РФ).

Неустойка

Неустойка — это денежная сумма, которую должник обязан уплатить кредитору за неисполнение или ненадлежащее исполнение обязательства (ст. 330 ГК РФ), например за просрочку поставки или оплаты товаров. Применяются два вида неустойки — штраф и пени.

Размер штрафа не зависит от срока, в течение которого не исполняется обязательство. То есть за просрочку оплаты товаров покупателю придется уплатить одну и ту же сумму штрафа как за один день просрочки, так и за месяц. Размер штрафа может быть установлен или в фиксированной сумме, или в процентах к обязательству.

Пени уплачиваются за каждый день, начиная со дня, следующего за днем, в который обязательство должно было быть исполнено, и до момента его исполнения. Как правило, размер пеней определяется в процентах от величины обязательства.

Конкретные размеры неустойки и условия ее выплаты устанавливаются договором. В то же время существуют отдельные виды обязательств, размеры неустойки по которым определены законодательством.

Так, ст. 108 Устава железнодорожного транспорта РФ (Федеральный закон от 10.01.2003 № 18-ФЗ) предусмотрено, что за просрочку доставки багажа перевозчик уплачивает пассажиру или получателю пеней в размере 3% платы за перевозку багажа за каждые сутки просрочки, но не более платы за перевозку багажа.

Аналогично уплачивают неустойку организации почтовой связи: за каждый день задержки почтовых отправлений или денежных переводов — 3% платы за услугу по пересылке (ст. 34 Федерального закона от 17.07.99 № 176-ФЗ «О почтовой связи»).

В бухгалтерском учете неустойка относится к прочим расходам или доходам. Если организация уплачивает неустойку, то ее начисление отражается по дебету счета 91 «Прочие доходы и расходы» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами». Если же, наоборот, неустойку организация получает от своего контрагента, то делается обратная запись: Дебет 76 Кредит 91.

В налоговом учете подлежащие уплате организацией штрафы и пени учитываются в составе внереализационных расходов (п. 1 ст. 265 НК РФ), а штрафы и пени, признанные ее контрагентами, — в составе внереализационных доходов (п. 3 ст. 250 НК РФ). Как доходы, так и расходы признаются на дату признания обязательств по уплате неустойки должником (подп. 4 п. 4 ст. 271, подп. 8 п. 7 ст. 272 НК РФ) либо, если должник эти обязательства добровольно не принимает, — на дату вступления в законную силу решения суда о взыскании неустойки.

Решение арбитражного суда, если оно не было обжаловано в апелляционной инстанции, вступает в законную силу по истечении месяца после его принятия. Если решение после обжалования в апелляционной инстанции не было отменено или изменено, оно вступает в силу со дня принятия постановления суда апелляционной инстанции (п. 1 ст. 180 АПК РФ).

Спорные вопросы возникают только в связи с исчислением НДС. В принципе можно сказать, что любые санкции за нарушение договорных обязательств НДС облагаться не должны. Ведь по общему правилу объектом налогообложения признается реализация товаров, работ или услуг, а налоговой базой — стоимость этих товаров, работ или услуг.

Уплату санкций к реализации отнести нельзя, поскольку при этом переход права собственности на какие-либо объекты не происходит. В стоимость товаров неустойка также не включается, поскольку является возмещением потерь, связанных с неисполнением обязательства. Отдельного указания на то, что санкции облагаются НДС, или на то, что их сумма увеличивает налоговую базу, в гл. 21 НК РФ нет. То есть для исчисления НДС при уплате санкций никакие основания законодательством не предусмотрены.

В то же время налоговые органы и Минфин России соглашаются только с тем, что не должны облагаться НДС санкции, полученные покупателем от продавца или заказчиком от исполнителя, например, за несвоевременную поставку товаров или низкое качество услуг. А вот штраф и пени, уплаченные покупателем продавцу, например, за просрочку оплаты товаров, по мнению финансового ведомства, налогообложению подлежат.

Минфин России считает, что неустойка в таких случаях связана с оплатой реализованных товаров, а значит, должна увеличивать налоговую базу на основании ст. 162 НК РФ. Такие выводы, на взгляд автора, не соответствуют действительности, поскольку достаточно слабо обоснованны. Тем не менее это официальная позиция Минфина и ее необходимо учитывать. Так, в Письме Минфина России от 03.10.2005 № 03-04-11/259 указано, что денежные суммы, полученные от покупателей товаров (работ, услуг) за нарушение сроков оплаты и других условий, предусмотренных договорами, подлежат включению в налоговую базу по НДС.

Залог

Суть залога заключается в том, что кредитору предоставляется право получить удовлетворение от должника по обязательству перед ним за счет заложенного имущества. То есть при неисполнении обязательства кредитор может обратить взыскание на заложенное имущество и погасить задолженность полученными от продажи этого имущества деньгами.

Согласно п. 1 ст. 334 ГК РФ кредитор по обеспеченному залогом обязательству (залогодержатель) имеет право в случае неисполнения должником этого обязательства получить удовлетворение из стоимости заложенного имущества преимущественно перед другими кредиторами лица, которому принадлежит это имущество (залогодателя), за изъятиями, установленными законом.

Чаще всего залог используется в кредитных отношениях.

Для обозначения сторон договора о залоге используются понятия «залогодатель» и «залогодержатель». При этом предоставить имущество в залог может и третье лицо, то есть залогодателем не обязательно является сам должник (п. 1 ст. 335 ГК РФ).

Договор о залоге составляется отдельно от договора, на основании которого возникают обеспечиваемые залогом обязательства. Договор о залоге должен быть заключен в письменной форме (п. 2 ст. 339 ГК РФ).

При этом если обязательство, обеспеченное залогом, возникло на основании договора, который требует нотариального удостоверения, то и договор о залоге должен быть заверен нотариусом (п. 2 ст. 339 ГК РФ).

Если в залог передается недвижимое имущество, то договор должен быть зарегистрирован в Росрегистрации (п. 3 ст. 339 ГК РФ, Федеральный закон от 21.07.97 № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним»).

В качестве залога могут передаваться любые вещи и имущественные права, за исключением имущества, изъятого из оборота, а также требований, неразрывно связанных с личностью кредитора (п. 1 ст. 336 ГК РФ).

Не могут быть предметом залога:

· имущество, изъятое из оборота (перечень такого имущества установлен Указом Президента Российской Федерации от 22.02.92 № 179 «О видах продукции (работ, услуг) и отходов производства, свободная реализация которых запрещена»);

· требования, неразрывно связанные с личностью кредитора (об алиментах, о возмещении вреда, причиненного жизни или здоровью, и т.д.).

С согласия залогодержателя допускается замена предмета залога (например, в случае его гибели или повреждения).

Ни в Гражданском кодексе РФ, ни в Законе РФ от 29.05.92 № 2872-1 «О залоге» нет указания на то, что предметом залога не могут быть денежные средства. Но еще в

Договором может быть предусмотрена передача предмета залога залогодержателю — так называемый заклад имущества (ст. 5 Закона «О залоге»).

Но по общему правилу предмет залога физически остается у должника. В частности, недвижимое имущество, правила залога которого регламентируются Федеральным законом от 16.07.98 № 102-ФЗ «Об ипотеке», а также товары в обороте передаваться кредитору не могут (п. 1 ст. 338, п. 3 ст. 346 ГК РФ).

Ипотека — это залог недвижимого имущества, в том числе земельных участков, производственных зданий и сооружений, жилых домов и квартир, дач, гаражей, воздушных и морских судов и т.д. К ипотеке применяются правила о залоге, если иное не установлено Законом «Об ипотеке» (п. 1, 2 ст. 1, п. 1 ст. 5 Закона «Об ипотеке»).

Товары в обороте — это сырье и материалы, товары и готовая продукция. Основная особенность залога товаров в обороте заключается в том, что должник имеет право изменять их состав и натуральную форму при условии, что их общая стоимость не становится меньше указанной в договоре о залоге. То есть должник имеет право использовать товары в обороте в производственной деятельности или продавать их, если одновременно приобретает другие товары той же стоимости. При этом вновь приобретенные товары становятся предметом залога с момента их приобретения (п. 1, 2 ст. 357 ГК РФ).

Риск случайной гибели или случайного повреждения заложенного имущества несет залогодатель, если иное не предусмотрено договором (ст. 344 ГК РФ). Однако если имущество передано залогодержателю, то он будет отвечать за его полную или частичную утрату, если не докажет, что приложил все усилия для обеспечения сохранности предмета залога.

Последующий залог допускается, если он не запрещен предшествующими договорами о залоге (ст. 342 ГК РФ).

При этом должны быть соблюдены следующие условия:

· передача не должна быть запрещена предшествующими договорами залога;

· залогодатель обязан известить всех последующих залогодержателей обо всех существенных сведениях, относящихся к предшествующим договорам;

· каждый последующий залогодержатель должен иметь в виду, что его требования будут удовлетворены из стоимости заложенного имущества лишь после удовлетворения требований всех предшествующих залогодержателей.

Если должник не исполняет в срок обязательства перед кредитором, кредитор обращается в суд с заявлением об обращении взыскания на заложенное имущество (п. 1 ст. 348 ГК РФ).

Но возможны варианты погашения задолженности за счет заложенного имущества и без решения суда. Для этого необходимо заключить соглашение между залогодателем и залогодержателем (п. 1 ст. 349 ГК РФ). При этом если в качестве залога используется недвижимость, то такое соглашение должно быть удостоверено нотариусом. Если же предметом залога является движимое имущество и оно передано залогодержателю, то порядок взыскания может быть установлен и самим договором о залоге. В этом случае ни решение суда, ни дополнительное соглашение не потребуются (п. 2 ст. 349 ГК РФ).

Однако на практике в большинстве случаев обращение взыскания на заложенное имущество производится все-таки по решению суда.

Заложенное имущество, на которое обращено взыскание, реализуется на публичных торгах (п. 1 ст. 350 ГК РФ). Если торги не состоялись, то есть продать имущество не получилось, то кредитор может сам приобрести предмет залога и зачесть обязательства по оплате имущества в счет обязательств должника, обеспеченных залогом (п. 4 ст. 350 ГК РФ).

Отметим, что Гражданский кодекс РФ предусматривает также возможность проведения повторных торгов, если первые торги не состоялись, а кредитор не стал покупать заложенное имущество. Если и повторные торги будут объявлены несостоявшимися, то залогодержатель может оставить предмет залога за собой. При этом он принимает имущество по стоимости, которая не должна быть более чем на 10% ниже его начальной продажной цены на повторных торгах.

Начальная продажная цена определяется решением суда либо соглашением между залогодателем и залогодержателем в зависимости от того, в каком порядке было обращено взыскание на предмет залога.

Если залогодержатель не воспользуется правом оставить за собой предмет залога в течение месяца со дня объявления повторных торгов несостоявшимися, договор о залоге прекращается.

Если выручка от продажи заложенного имущества превышает размер обязательства, обеспеченного залогом, кредитор должен вернуть должнику сумму превышения. Если же выручки недостаточно для покрытия обязательства, то он имеет право получить недостающую сумму из иного имущества должника (п. 3—6 ст. 350 ГК РФ).

Залог прекращается (ст. 352 ГК РФ):

· с прекращением основного обязательства;

· с момента продажи предмета залога с публичных торгов или если его реализация оказалась невозможной;

· по требованию залогодателя, если заложенному имуществу угрожает утрата или повреждение (п. 3 ст. 343 ГК РФ);

· в случае гибели предмета залога, если залогодатель не воспользовался своим правом в части замены предмета залога.

При прекращении залога вследствие исполнения обеспеченного залогом обязательства либо по требованию залогодателя (п. 3 ст. 343 ГК РФ) залогодержатель, у которого находилось заложенное имущество, обязан немедленно возвратить его залогодателю.

Теперь о налогообложении операций, связанных с залогом имущества.

Передача имущества в залог НДС не облагается, поскольку право собственности на предмет залога остается у залогодателя даже в тех случаях, когда само имущество передается кредитору. То есть объект налогообложения в данном случае отсутствует.

А вот при продаже такого имущества НДС начислять нужно. Статья 146 НК РФ прямо предусматривает, что реализация предметов залога признается объектом налогообложения.

Если имущество передается кредитору после несостоявшихся повторных торгов, то НДС залогодателю также придется заплатить, поскольку при этом к кредитору переходит право собственности на предмет залога. Налоговая база в таких случаях определяется как цена, по которой имущество было продано.

Так, согласно п. 2 ст. 154 НК РФ при передаче права собственности на предмет залога залогодержателю при неисполнении обеспеченного залогом обязательства налоговая база определяется как стоимость предмета залога, исчисленная исходя из цен, определяемых в порядке, предусмотренном ст. 40 НК РФ.

В бухгалтерском учете передача имущества в залог отражается на забалансовых счетах. Должник отражает стоимость предмета залога по дебету счета 009 «Обеспечения обязательств и платежей выданные», кредитор — по дебету счета 008 «Обеспечения обязательств и платежей полученные».

Если должник своевременно исполняет обязательство, обеспеченное залогом, то стоимость имущества списывается с кредита этих счетов и на этом все заканчивается.

Если же обязательство не было исполнено, кредитор обращает взыскание на предмет залога и это имущество продается. В учете должника выручка от реализации предмета залога учитывается в составе прочих доходов и отражается записью Дебет 76 Кредит 91. Одновременно с дебета счета 91 списывается стоимость проданного имущества, а также НДС, который должнику необходимо начислить при реализации. Часть полученных от продажи имущества денег, необходимую для покрытия обязательства, оператор торгов перечисляет кредитору, оставшуюся часть — должнику.

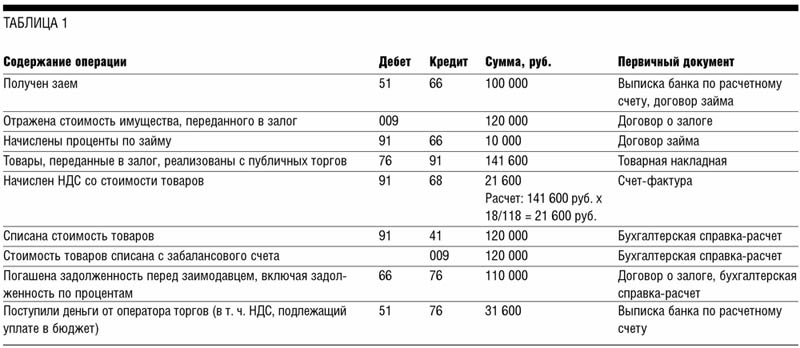

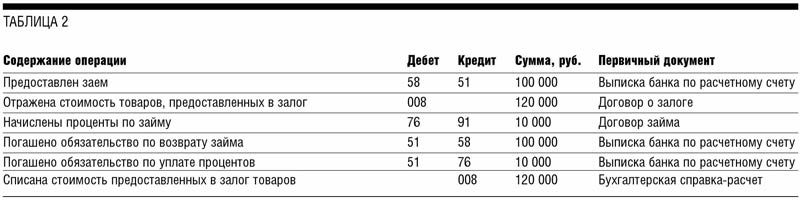

Это выглядит примерно так. Предположим, должник получает от кредитора заем в сумме 100 000 руб. В обеспечение обязательства по возврату займа и уплате процентов он предоставляет в залог товары стоимостью 120 000 руб. За весь срок пользования займом должнику начислены проценты в сумме 10 000 руб. Должник в установленный договором срок не возвращает заем, в связи с чем товары, переданные в залог, продаются на торгах за 141 600 руб. (с учетом НДС).

В бухгалтерском учете это отражается следующими записями.

У должника: см. таблицу 1.

У кредитора: см. таблицу 2.

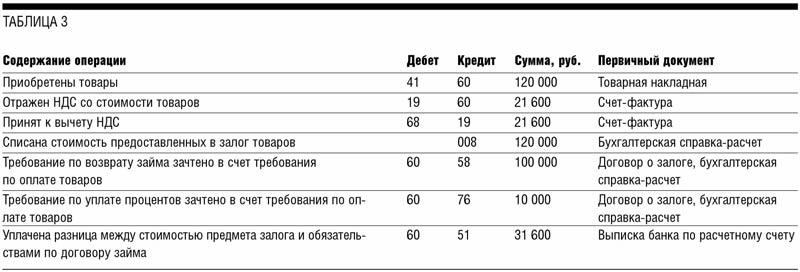

Теперь представим, что торги не состоялись и кредитор воспользовался правом приобрести имущество за те же 120 000 руб. без НДС.

В учете должника реализация товаров кредитору будет отражена так же, как и продажа на торгах.

А вот кредитору необходимо будет отразить приобретение товаров, зачет требований и уплату должнику разницы между стоимостью товаров и обязательствами должника. Для этого нужно сделать следующие бухгалтерские записи: см. таблицу 3.

Поручительство

Правовое регулирование поручительства осуществляется на основании §5 гл. 23 ГК РФ. Из правоприменительной практики следует учитывать Информационное письмо Президиума ВАС РФ от 20.01.98 № 28 «Обзор практики разрешения споров, связанных с применением арбитражными судами норм Гражданского кодекса Российской Федерации о поручительстве».

Поручительство представляет собой договор, в силу которого поручитель обязывается перед кредитором другого лица отвечать полностью или в части за исполнение обязательства должником (ст. 361 ГК РФ).

Таким образом, договор поручительства предусматривает участие трех сторон — должника, кредитора и поручителя и заключается между кредитором и поручителем.

Поручителями могут выступать:

· физические лица;

· юридические лица:

· коммерческие организации;

· некоммерческие организации.

Не могут быть поручителями:

· бюджетные учреждения. Они используют бюджетные средства в соответствии с утвержденной сметой доходов и расходов (согласно Бюджетному кодексу РФ);

· казенные предприятия. Имущество закреплено за ними на праве оперативного управления, и распоряжение этим имуществом возможно лишь с согласия собственника (ст. 115 ГК РФ);

· филиалы и представительства. Они не являются юридическими лицами (ст. 55 ГК РФ).

Договор поручительства должен быть совершен в письменной форме в силу прямого указания в законе (ст. 362 ГК РФ). Несоблюдение этого требования влечет недействительность договора. Этот договор может быть заключен путем:

· составления одного документа, подписанного сторонами — поручителем и кредитором;

-

обмена документами посредством почтовой, телеграфной, телетайпной, телефонной, электронной и иной связи, позволяющей достоверно установить, что документ исходит от стороны по договору (п. 2 ст. 434 ГК РФ).

Договор должен содержать следующие существенные условия:

а) четкое указание сведений:

· о должнике, за которого было выдано поручительство;

· о кредиторе;

· о поручителе;

б) данные, позволяющие идентифицировать основное обязательство между должником и кредитором (сумма займа или суть обязательства, в обеспечение которого выдано поручительство);

в) все те условия, относительно которых, по заключению (мнению) любой из сторон, должно быть достигнуто соглашение. При недостижении такого согласия договор поручительства не будет считаться заключенным (ст. 432 ГК РФ).

По общему правилу поручитель и должник солидарно отвечают перед кредитором за те обязательства, в отношении которых предоставлено поручительство. То есть кредитор вправе требовать исполнения обязательства и от должника, и от поручителя, и от обоих вместе (ст. 363, 323 ГК РФ).

В то же время договором может быть предусмотрена субсидиарная ответственность поручителя. В этом случае поручитель рассматривается как дополнительный должник, предъявить требования к которому кредитор может только после предъявления этих требований основному должнику (ст. 399 ГК РФ).

Отметим также, что кредитор не вправе требовать удовлетворения своего требования к основному должнику от лица, несущего субсидиарную ответственность, если это требование может быть удовлетворено путем зачета встречного требования к основному должнику либо бесспорного взыскания средств с основного должника (п. 2 ст. 399 ГК РФ).

Если должник не исполняет обязательства перед кредитором и за него это делает поручитель, то к поручителю переходят права кредитора по этому обязательству.

Согласно п. 1 ст. 365 ГК РФ к поручителю, исполнившему обязательство, переходят права кредитора по этому обязательству и права, принадлежавшие кредитору как залогодержателю, в том объеме, в котором поручитель удовлетворил требование кредитора. Поручитель также вправе требовать от должника уплаты процентов на сумму, выплаченную кредитору, и возмещения иных убытков, понесенных в связи с ответственностью за должника.

То есть если, например, организация поручилась перед банком за возврат кредита третьим лицом, а затем уплатила банку деньги в погашение задолженности по кредиту, то у нее появляется право требовать у третьего лица уплатить ей сумму задолженности. Кроме того, поручитель также имеет право требовать от должника уплатить проценты за пользование деньгами, перечисленными им кредитору.

Независимо от причин (в их числе и ликвидация организации-должника), по которым должник не исполнил свои обязательства, «поручительство прекращается по истечении указанного в договоре поручительства срока, на который оно дано» (п. 4 ст. 367 ГК РФ). Это означает, что позже срока, указанного в договоре, претензии поручителю предъявить нельзя. Чтобы получить возмещение от поручителя, исковые требования нужно предъявлять в период действия поручительства. Пропущенный в данном случае срок не восстанавливается и не продлевается.

Если в договоре срок поручительства не установлен, то поручительство прекращается, если кредитор в течение года со дня наступления срока исполнения обеспеченного поручительством обязательства не предъявит иск к поручителю (п. 4 ст. 367 ГК РФ).

Когда срок исполнения обязательства должника не указан в основном договоре и его нельзя определить или когда кредитору предоставлена возможность в любой момент потребовать от должника исполнения обязательства, кредитор вправе предъявить иск к поручителю в течение двух лет со дня заключения договора поручительства (п. 4 ст. 367 ГК РФ).

Поручитель вправе выдвигать против требования кредитора возражения, которые мог бы представить должник, если иное не вытекает из договора поручительства (ст. 364 ГК РФ).

К поручителю, исполнившему обязательство, переходят права кредитора по этому обязательству и права, принадлежавшие кредитору как залогодержателю, в том объеме, в котором поручитель удовлетворил требование кредитора (ст. 365 ГК РФ). Поручитель также вправе требовать от должника уплаты процентов на сумму, выплаченную кредитору, и возмещения иных убытков, понесенных в связи с ответственностью за должника.

Поручитель может предъявить к должнику следующие требования:

1) объем перешедших к поручителю прав после исполнения за должника требований кредитора (п. 1 ст. 365 ГК РФ);

2) объем в пределах прав требования уплаты процентов на сумму, выплаченную кредитору (п. 1 ст. 365 ГК РФ);

3) возместить иные убытки, понесенные в связи с ответственностью поручителя за должника (ст. 363, п. 1 ст. 365 ГК РФ).

Между тем в ст. 367 ГК РФ законодатель называет специальные основания прекращения поручительства:

· прекращение основного обязательства, обеспеченного поручительством (п. 1 ст. 367 ГК РФ);

· изменение основного обязательства без согласия поручителя, влекущее увеличение ответственности или иные неблагоприятные последствия для поручителя (п. 1 ст. 367 ГК РФ);

· перевод на другое лицо долга по обеспеченному им основному обязательству, если поручитель не дал кредитору согласия отвечать за нового должника (п. 2 ст. 367 ГК РФ);

· отказ кредитора принять надлежащее исполнение, предложенное должником или поручителем (п. 3 ст. 367 ГК РФ);

· прекращение срока, на который дано поручительство (либо который установлен законом), если в пределах этого срока кредитор не предъявил иск к поручителю (п. 4 ст. 367 ГК РФ).

В бухгалтерском учете обеспечение обязательств поручительством отражается так же, как и при залоге. Поручитель учитывает выданные им гарантии обеспечения обязательств на счете 008. Должник отражает величину обязательств, обеспеченных поручительством на счете 009.

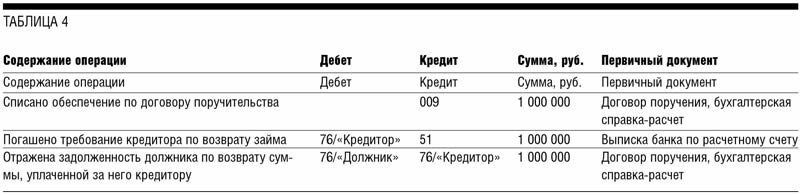

Если должник своевременно исполняет обязательство перед кредитором, то поручительство прекращается. И должник, и поручитель списывают величину этого обязательства с забалансовых счетов. Если же обязательство перед кредитором вместо должника исполняет поручитель, то ему необходимо также отразить погашение задолженности перед кредитором и возникновение дебиторской задолженности должника. Например, если поручитель возвращает кредитору заем в сумме 1 млн руб., выданный должнику, то в учете поручителя делаются следующие записи: см. таблицу 4.

Обратите внимание: никаких расходов при этом не возникает ни в бухгалтерском учете, ни в налоговом. Даже если поручитель знает, что скорее всего должник никогда не вернет ему деньги, уплаченные кредитору, списать обязательства должника на расходы нельзя до истечения срока исковой давности. В бухгалтерском учете должника погашение задолженности перед кредитором и возникновение задолженности перед поручителем отражаются также внутренними записями по счету 76 «Расчеты с разными дебиторами и кредиторами».

Банковская гарантия

Правовое регулирование выдачи банковской гарантии осуществляется на основании §6 гл. 23 ГК РФ.

Сторонами сделки являются:

· гарант — лицо, которое выдает гарантию. Гарантом могут выступать банки, иные кредитные учреждения или страховые организации;

· принципал — лицо, в интересах которого выдается гарантия;

· бенефициар — кредитор принципала.

Банковская гарантия — это письменное обязательство кредитного учреждения (гаранта), выдаваемое по просьбе другого лица (принципала) уплатить кредитору принципала (бенефициару) в соответствии с условиями даваемого гарантом обязательства денежную сумму по представлении бенефициаром письменного требования о ее уплате (ст. 368 ГК РФ).

Банковская гарантия выдается с целью надлежащего обеспечения исполнения принципалом его обязательства перед бенефициаром (п. 1 ст. 369 ГК РФ).

За выдачу банковской гарантии принципал уплачивает гаранту вознаграждение (п. 2 ст. 369 ГК РФ). В этом ее отличие от поручительства, так как выдача поручительства не во всех случаях является возмездной.

Обязательство гаранта, предусмотренное банковской гарантией, перед бенефициаром не зависит в отношениях между ними от обеспечиваемого гарантией обязательства (ст. 370 ГК РФ).

Если гарантией не предусматриваются иные условия ее выдачи, то она выдается с учетом следующих положений:

· банковская гарантия не может быть отозвана гарантом (ст. 371 ГК РФ);

· право требования к гаранту, принадлежащее бенефициару по банковской гарантии, не может быть передано другому лицу (ст. 372 ГК РФ);

· банковская гарантия вступает в силу со дня ее выдачи (ст. 373 ГК РФ).

В случае нарушения принципалом основного обязательства, в обеспечение которого выдана гарантия, бенефициар представляет гаранту требование об уплате денежной суммы по банковской гарантии. Данное требование предоставляется бенефициару в письменной форме с приложением к нему документов, указанных в гарантии, с указанием сути нарушения.

Срок предоставления требования не должен превышать срок, на который выдана гарантия (п. 2 ст. 374 ГК РФ).

Обязанностями гаранта являются:

· во-первых, уведомление принципала о получении его требования и передача бенефициару копии требования со всеми относящимися к нему документами (п. 1 ст. 375 ГК РФ);

· во-вторых, рассмотрение требования бенефициара в разумный срок. При рассмотрении этого требования гарант должен проявить разумную заботливость, чтобы установить, соответствуют ли это требование и приложенные к нему документы условиям гарантии (п. 2 ст. 375 ГК РФ);

· в-третьих, незамедлительное сообщение бенефициару и принципалу сведений в случае, если ему стало известно, что основное обязательство, обеспеченное банковской гарантией, полностью или в соответствующей части уже исполнено, прекратилось по иным основаниям либо недействительно. Полученное гарантом после такого уведомления повторное требование бенефициара подлежит удовлетворению (п. 2 ст. 376 ГК РФ).

Гарант может отказать бенефициару в удовлетворении его требования, если это требование либо приложенные к нему документы не соответствуют условиям гарантии либо представлены гаранту по окончании определенного в гарантии срока (п. 1 ст. 376 ГК РФ);

· в-четвертых, уплата суммы, на которую выдана банковская гарантия (п. 1 ст. 377 ГК РФ).

Обязательство гаранта перед бенефициаром по гарантии согласно п. 1 ст. 378 ГК РФ прекращается:

1)уплатой бенефициару суммы, на которую выдана гарантия;

2)окончанием определенного в гарантии срока, на который она выдана;

3)вследствие отказа бенефициара от своих прав по гарантии и возвращения ее гаранту;

4)вследствие отказа бенефициара от своих прав по гарантии путем письменного заявления об освобождении гаранта от его обязательств.

Соглашением гаранта с принципалом может быть предусмотрено возмещение принципалом сумм, уплаченных гарантом бенефициару по банковской гарантии.

Рассмотрим порядок бухгалтерского и налогового учета у принципала.

Для обобщения информации о наличии и движении полученных гарантий в обеспечение выполнения обязательств и платежей, а также обеспечений, полученных под товары, переданные другим организациям (лицам), Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными Приказом Минфина России от 31.10.2000 №94н, предназначен забалансовый счет 008 «Обеспечения обязательств и платежей полученные».

Обеспечения, учтенные по счету 008, отражаются в сумме, определяемой исходя из условий договора. По мере погашения задолженности суммы обеспечений списываются с забалансового счета 008.

В соответствии с п. 11 ПБУ 10/99 «Расходы организации», утвержденного Приказом Минфина России от 06.05.99 № 33н, расходы, связанные с оплатой услуг, оказываемых кредитными организациями, признаются в бухгалтерском учете операционными расходами и отражаются по дебету счета 91 «Прочие доходы и расходы» субсчет 2 «Прочие расходы», в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами». Перечисление суммы вознаграждения банку за предоставление банковской гарантии отражается записью по дебету счета 76 и кредиту счета 51 «Расчетные счета».

Согласно п. 8 ст. 5 Федерального закона РФ от 02.12.90 № 395-1 «О банках и банковской деятельности» выдача банковских гарантий относится к банковским операциям. Операции, осуществляемые банками по выдаче банковских гарантий, не подлежат обложению НДС (подп. 3 п. 3 ст. 149 НК РФ).

В целях исчисления налога на прибыль расходы, связанные с получением банковской гарантии, могут быть учтены в составе прочих расходов, связанных с производством и реализацией (подп. 25 п. 1 ст. 264 НК РФ), и в составе внереализационных расходов (подп. 15 п. 1 ст. 265 НК РФ). Организация в учетной политике закрепляет порядок отнесения расходов на оплату услуг банков (п. 4 ст. 252 НК РФ).

Задаток

Выдача задатка регулируется § 7 гл. 23 ГК РФ.

Задаток — денежная сумма, выдаваемая одной из договаривающихся сторон в счет причитающихся с нее по договору платежей другой стороне:

· в доказательство заключения договора;

· в обеспечение его (договора) исполнения.

Задаток выполняет одновременно три функции: удостоверяющую факт заключения договора, обеспечительную и платежную. Об этом указано в постановлениях ФАС Северо-Кавказского округа от 08.09.2005 № Ф08-4040/2005, от 13.09.2005 № Ф08-3645/2005.

Письменная форма соглашения о задатке — обязательное условие (ст. 380 ГК РФ).

За неисполнение договора согласно п. 2 ст. 381 ГК РФ:

· по вине лица, давшего задаток, — задаток остается у другой стороны;

· по вине лица, получившего задаток, — у виновного возникает обязанность уплатить другой стороне двойную сумму задатка.

Не следует путать задаток с авансом. Аванс — это внесение части денежной суммы в счет оплаты товара, услуг. Однако согласно п. 3 ст. 380 ГК РФ в случае сомнения в отношении того, является ли сумма, уплаченная в счет причитающихся со стороны по договору платежей, задатком, в частности вследствие несоблюдения письменной формы соглашения о задатке, эта сумма считается уплаченной в качестве аванса, если не доказано иное.

Несмотря на то что задаток не является авансом, обложение НДС получения задатка аналогично получению аванса.

До 1 января

В настоящее время также нужно начислить НДС с суммы полученного аванса (с учетом НДС). Это регулируется п. 1 ст. 167, п. 1 ст. 154.

Данная точка зрения подтверждена и судебной практикой, например, в Определении Конституционного Суда РФ от 04.03.2004 № 148-О, в Постановлении Президиума ВАС РФ от 19.08.2003 № 12359/02.

Так как задаток выполняет платежную функцию, это позволяет рассматривать его в качестве коммерческого кредита (п. 1 ст. 823 ГК РФ). Предоставление коммерческого кредита, как уже отмечалось выше, является возмездным. В этом случае договором может быть предусмотрено начисление процентов на сумму задатка со дня получения этой суммы (п. 2 ст. 823, п. 4 ст. 487 ГК РФ). Эти проценты являются платой за пользование денежными средствами (п. 12, 13 Постановления Пленума Верховного Суда РФ № 13, Пленума ВАС РФ № 14 от 08.10.98 «О практике применения положений Гражданского кодекса Российской Федерации о процентах за пользование чужими денежными средствами»).

В бухгалтерском учете регулирование сделок по выдаче коммерческих кредитов установлено ПБУ 15/01 «Учет займов и кредитов и затрат по их обслуживанию», утвержденным Приказом Минфина России от 02.08.2001 № 60н.

В момент фактического зачисления денежных средств на счет организации, получающей задаток, сумма задатка отражается в составе кредиторской задолженности (п. 3, 4 ПБУ 15/01).

Сумма полученного от покупателя задатка согласно Инструкции по применению Плана счетов отражается организацией по дебету счета 51 «Расчетные счета» и кредиту счета 62 «Расчеты с покупателями и заказчиками».

Сумма НДС, начисленная с полученного задатка, отражается по дебету счета 62 и кредиту счета 68 «Расчеты по налогам и сборам».

Проценты, подлежащие уплате по коммерческому кредиту, относятся к затратам, связанным с получением и использованием коммерческого кредита, и являются текущими расходами организации (п. 11, 12 ПБУ 15/01). Затраты организации по полученным коммерческим кредитам, включаемые в текущие расходы организации, являются ее прочими расходами и признаются в тех периодах, к которым фактически относятся (п. 14, 16, 17 ПБУ 15/01, п. 11, 14.1 ПБУ 10/99).

Проценты в качестве прочих расходов учитываются на счете 91 «Прочие доходы и расходы» субсчет 2 «Прочие расходы». Для расчетов с покупателем по процентам может использоваться счет 62 с обособленным отражением суммы процентов в аналитическом учете.

В налоговом учете средства, полученные в качестве задатка (коммерческого кредита), не учитываются при определении налоговой базы по налогу на прибыль (подп. 2 п. 1 ст. 251 НК РФ).

Для целей налогообложения прибыли проценты по полученному коммерческому кредиту (в том числе в виде задатка) за время фактического пользования денежными средствами включаются в состав внереализационных расходов (подп. 2 п. 1 ст. 265 НК РФ). Такая точка зрения отражена в Письме Минфина России от 27.10.2005 № 03-03-04/2/89.

Для целей бухгалтерского учета у организации, которая выдает задаток, сумма перечисленного задатка не признается расходом согласно п. 3 ПБУ 10/99.

Если за неисполнение договора ответственна сторона, выдавшая задаток, то сумма задатка ей не возвращается. В этом случае в учете организации, выдавшей задаток, отражается признание санкции за нарушение договорных обязательств в составе прочих расходов в соответствии с п. 14.2, 16 ПБУ 10/99. Данные расходы учитываются на счете 91 субсчет 2 «Прочие расходы».

В налоговом учете сумма задатка включается в состав внереализационных расходов в качестве санкции за нарушение договорных обязательств на дату ее признания должником (подп. 13 п. 1 ст. 265, подп. 8 п. 7 ст. 272 НК РФ). Однако следует учитывать, что, по мнению Минфина России, задаток, остающийся у контрагента вследствие неисполнения другой стороной обязательств по договору, должен рассматриваться этой другой стороной как безвозмездно переданное имущество и не учитываться в целях налогообложения прибыли по п. 16 ст. 270 НК РФ (см. Письмо Минфина России от 08.09.2005 № 03-03-04/2/56).

Если за неисполнение договора ответственна сторона, получившая задаток, она обязана уплатить другой стороне двойную сумму задатка (п. 2 ст. 381 ГК РФ). В этом случае при нарушении договорных обязательств сторона, получившая задаток, обязана возвратить контрагенту сумму полученного задатка, а также уплатить штрафные санкции в сумме, равной сумме задатка.

Полученная сумма штрафа учитывается в составе прочих доходов в том отчетном периоде, в котором она признана должником (п. 7, 10.2, 16 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.99 № 32н).

В соответствии с Инструкцией по применению Плана счетов расчеты по претензиям, предъявленным поставщикам, отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами» субсчет 2 «Расчеты по претензиям». Данный субсчет может также использоваться и при признании контрагентом претензии по возврату двойной суммы задатка. В таком случае сумма выставленной претензии отражается по дебету счета 76 субсчет 2 в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками» (в сумме ранее перечисленного задатка), 91 «Прочие доходы и расходы» субсчет 1 «Прочие доходы» (в сумме штрафных санкций за невыполнение договорных обязательств).

В целях обложения НДС возвращенный задаток в двойном размере следует признать полученной неустойкой (а не суммой полученной предоплаты за товар), которая не облагается НДС, в силу положений ст. 146 и 162 НК РФ, так как данная сумма не связана с оплатой реализованных товаров (работ, услуг).