Проблемы с банковской ликвидностью могут возобновиться с новой силой уже в октябре — ноябре текущего года. Банк России сохраняет уверенность, что ему под силу справиться с ухудшением ситуации на рынке краткосрочных кредитов. Такое мнение было высказано в рамках V Международного банковского форума «Банки России — XXI век», недавно прошедшего в Сочи. Однако банкам и самим придется в ближайшее время искать дополнительные источники пополнения собственной ресурсной базы. Одним из таких источников могут стать вклады частных лиц. Остается только найти компромисс между желанием банка удерживать деньги как можно дольше и стремлением вкладчика в любой момент их потребовать.

Центробанк спешит на помощь

Банк России готов даже к самому худшему развитию событий на международных рынках и не допустит «финансового обезвоживания» российского банковского организма. Об этом, в частности, на сочинском форуме говорил первый заместитель председателя Центробанка Алексей Улюкаев. По его словам, Центробанку по силам выдавать ежедневно на рефинансирование российских банков порядка 300 млрд руб.

Для сравнения: в самые пиковые дни августа

Важность и, главное, своевременность заявления первого зампреда Центробанка сложно переоценить. Доказательство тому — вышедший уже на следующий день после окончания сочинского конгресса аналитический обзор агентства Standard & Poor’s, в котором говорится о возможных точечных банкротствах среди российских банков в связи с ухудшением ликвидности на мировых рынках. По мнению агентства, эти банкротства в основном могут затронуть как раз банки 2-го и 3-го эшелонов, которые больше всего подвержены риску ухудшения ликвидности из-за невозможности рефинансирования у Банка России.

Тем не менее, по мнению S&P, российская финансовая система в целом устойчива к кризисным явлениям на мировых рынках. «Пока нет признаков того, что происходит критическое ухудшение ликвидности в российской банковской системе, напротив, судя по объему депозитов и корреспондентских счетов банков в Центробанке, объем ликвидности, составляющий 3,5% ВВП страны, считается вполне адекватным», — заключают аналитики агентства.

Но и кредитным структурам не стоит полагать, что их «пронесет» в ноябре или «ждать милости от ЦБ», а уже сейчас вплотную заняться серьезной диверсификацией собственных кредитных портфелей, существенно сокращая долю рискованных активов.

Кстати, российским банкам вряд ли следует рассчитывать на масштабные заимствования из-за рубежа, ведь, по прогнозам Центробанка, ликвидность на мировых рынках в ближайшее время будет крайне низкой. А значит, внешние займы будут гораздо дороже внутренних.

Конец эры дешевых денег

О том, что российским банкам придется активно искать новые источники пополнения ресурсной базы, говорил на форуме и президент Ассоциации региональных банков России Анатолий Аксаков. «Эра дешевых денег на мировых рынках закончена!» — заявил он и призвал банковское сообщество обратить пристальное внимание на внутренний российский рынок займов и в особенности на его самый быстрорастущий сегмент — депозиты частных лиц.

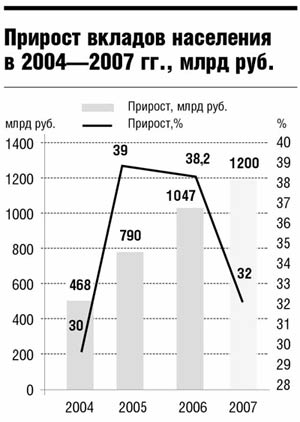

Между прочим, сбережения физлиц уже сейчас занимают место одного из основных источников формирования ресурсной базы банковского сектора, ведь на депозиты граждан приходится около 60% всех текущих банковских денежных поступлений. Тем не менее большинство банков обоснованно опасается непредсказуемости действий вкладчиков при возникновении даже незначительных форс-мажорных ситуаций или же просто «информационного шума».

Как свидетельствует богатый международный и отечественный опыт, эффект «стадного поведения» может возникнуть без действительных на то оснований и «похоронить» любое даже самое крупное кредитное учреждение. В этой связи АРБ предлагает в самое ближайшее время рассмотреть изменения в ст. 837 Гражданского кодекса РФ, определив новый вид договора банковского вклада, предусматривающего возможность его досрочного изъятия вкладчиком только в случае, если это прямо оговорено в таком договоре.

Кстати, не так давно в Госдуму с подачи А. Аксакова (депутата ГД РФ) был внесен законопроект о так называемых безотзывных вкладах. Более того, по его мнению, правом открыть подобный счет, ставки по которому будут на 2—3% выше обычного депозита, воспользуются более 80% российских вкладчиков.

Даешь секьюритизацию вкладов?

В последнее время банковские вклады вновь стали лидерами роста, отодвинув на второй план бывших лидеров — рынок коллективных инвестиций. Происходит не только увеличение числа открытых счетов, но и укрупнение депозитов. Причем последняя тенденция коррелируется с постоянно увеличивающейся ставкой страхования депозитов. Об этом сообщил на конференции генеральный директор Агентства по страхованию вкладов (АСВ) Александр Турбанов. По данным АСВ, общий объем размещенных средств населения по состоянию на 1 июля

Однако А. Турбанов категорически против введения системы безотзывных вкладов, назвав идею «спорной, бессмысленной и даже вредной». По его мнению, наличие в договоре с клиентом пункта о невозможности досрочного изъятия вклада вряд ли будет способствовать минимизации паники на рынке вкладов. «Толпы, осаждающей проблемный банк, не избежать в любом случае — предусмотрена подобная мера в договоре или нет», — полагает он, добавляя при этом, что безотзывные вклады вряд ли будут способствовать улучшению качества ресурсной базы банка.

Действительно, строчка в договоре прописывающая «отказ от права досрочного требования всей вложенной суммы» может негативно сказаться на настроении многих вкладчиков, для которых «свобода принятия финансовых решений» гораздо важнее высокого процента по вкладам.

АСВ предлагает банкам несколько альтернативных вариантов безотзывному вкладу. В частности, предлагается ввести норматив, согласно которому банк будет выплачивать деньги вкладчику через месяц после подачи заявления о досрочном расторжении договора. За этот срок банкиры смогут решить проблему ликвидности. А вкладчики — адекватно оценить текущую ситуацию и, возможно, изменить свое желание.

Еще одним интересным вариантом могут стать уже проявившие себя с лучшей стороны сберегательные сертификаты. В данном случае клиент открывает счет в банке и получает предъявительский сертификат, соответствующий изначально вложенной сумме. Сертификат свободно обращается на рынке, он может быть предметом залога, купли-продажи и т. д., но в любом случае деньги вкладчика остаются на счете в банке. Между прочим, в США около 27% депозитной базы обеспечено сберегательными сертификатами.

Pro & Contra

Вышеперечисленные меры лишь отчасти смогут решить проблему улучшения качества ресурсной базы банка за счет частных депозитов, так как все они находятся в плоскости определения: «что хуже для вкладчика, то лучше для банка».

Как известно, первые предложения о введении безотзывных вкладов появились после печально знаменитого банковского кризиса

Сберегательный сертификат представляется более «рыночным» вариантом решения проблемы. Но именно в рыночной природе этой универсальной ценной бумаги и заложены основные риски для вкладчика. Ведь при ухудшении финансовой ситуации стоимость сертификатов может упасть довольно прилично, снижая ликвидность данного инструмента.

Сегодня довольно сложно давать прогнозы, какая модель привлечения вкладов утвердится на российском рынке в ближайшее время. То, что действующая система в условиях мировой финансовой нестабильности будет изменена, сомнения нет. Поэтому остается только надеяться, что за вкладчиком все же останется право широкого финансового маневра, за банками — условия честной конкурентной борьбы. А Центробанку хочется пожелать по возможности избегать резких движений, которые могут спровоцировать панику на рынке в это не самое простое для банковской системы время.