Несмотря на непрекращающийся финансовый кризис, позиции отечественных госбанков в наступившем году значительно укрепятся. Подобная тенденция наблюдалась в новейшей России всякий раз в период вывода страны из финансового кризиса. В краткосрочной перспективе это способствует формированию устойчивости банковского сектора к финансовым потрясениям. Однако в среднесрочной может привести к дальнейшему свертыванию рыночных механизмов.

Золотая полтина

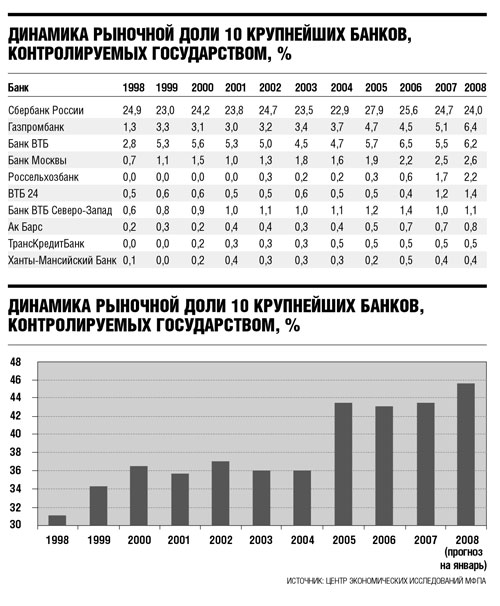

Наступивший год сулит немалые выгоды крупным банкам, и выиграют от новой финансовой среды государственные и квазигосударственные банки. Такой вывод делают эксперты Центра экономических исследований Московской финансово-промышленной академии (МФПА) в своей предновогодней работе, носящей название: «2008 — Год Золотой крысы: озолотятся прежде всего госбанки». Объектом исследования специалистов МФПА стали крупнейшие кредитные структуры, контролируемые государством (см. табл.). В процессе исследования выяснилось, что за минувшее десятилетие рыночная доля 10 подконтрольных государству банков увеличилась с 31 до 43% от совокупных активов российского банковского сектора. Более того, по прогнозам МФПА, на январь 2008 г. она составит уже более 46% совокупных активов.

Так, Сбербанк, несмотря на предсказания потери им рынка в долгосрочном периоде, контролирует 23—28% банковских активов. Между прочим, именно он значительно увеличил свои позиции на фоне мирового кризиса по многим видам кредитования. Новыми звездами «финансового Олимпа» можно также считать Газпромбанк, группу ВТБ и Россельхозбанк. К примеру, ВТБ в 1998 г. занимал всего 2,5% рынка, но путем поглощений размер его группы разросся до 8,6% рынка.

46% — доля только десятка крупнейших финансовых монстров, но влияние государства распространяется и на более мелкие банки. В общей сложности через госкорпорации и местные администрации государство сегодня контролирует намного больше половины всех российских банковских активов.

В новом году эта доля будет только расти. Особенно в I полугодии, когда процесс экспансии иностранного капитала в банковский сектор страны по известным причинам ослабнет (см. «ЭЖ» № 52 за 2007 г.). Понятно также, за счет чего будет расти доля госбанков.

Третья волна

Всякий раз небывалый рост активов государственных банков был следствием серьезных кризисных явлений на российском финансовом рынке. Так, доля госбанков значительно увеличивалась после дефолта 1998 г. и банковского кризиса 2004 г. (см. табл.). Третья волна «прихода» госбанков стала следствием кризиса ликвидности на мировых рынках. Но в отличие от первых двух особенностью нового этапа можно считать то, что даже намека на снижение доли госбанков в ближайшей перспективе не предвидится.

Кроме того, доминирование госбанков в России можно объяснить целым рядом и специфических национальных факторов:

· инфраструктурой, доставшейся с советских времен;

· обслуживанием все возрастающих аппетитов государства и госкорпораций;

· «эффектом масштаба», благодаря которому они лидируют по рентабельности, имеют низкие удельные издержки и выход на дешевые международные займы;

· административной поддержкой со стороны властей и всенародным имиджем носителей пресловутой стабильности.

Мало pro и много contra

Последствия огосударствления банковского сектора имеют как положительные, так и отрицательные эффекты. С одной стороны, власти могут рассчитывать на высокую устойчивость банковского сектора к финансовым потрясениям в краткосрочной перспективе, растет сопротивление экспансии иностранных банков, Центробанк подвергается минимальным кредитным рискам. С другой стороны, возникает целый ряд более серьезных негативных факторов.

Ведь государство, развивая «свои» банки, преследует не столько экономические, сколько политические цели. Как известно, политические инвестиции являются наиболее рискованными и «дорогими». Эксперты МФПА справедливо полагают, что если частные банки заботит максимизация прибыли или капитализации, то госбанки не имеют четко обозначенной целевой функции. Установки госбанков приводят к снижению или даже к исчезновению конкуренции и к замедлению развития финансовых инноваций.

Так, например, специфика системы рефинансирования ЦБР и поддержания ликвидности со стороны Минфина приводит к привилегированному положению госбанков и завышению издержек рефинансирования для остальных банков. Ставки аукционов РЕПО для госбанков составляют сегодня 6%, и это при том, что по итогам прошлого года инфляция составила 11,9%. Получается, что «эпоха дешевых денег» для российских финансовых госструктур так и не закончилась!

А если принять во внимание объем потребностей госбанков в подобных кредитах, можно сделать вывод о том, что именно их деятельность является причиной роста денежной массы, разгоняющей маховик инфляции.

Более того, по оценкам экспертов МФПА, по мере поглощения госбанками рынка Центробанк теряет способность влиять рыночными операциями на макроэкономические условия. «На их место приходят административные рычаги, возрастает влияние Минфина и самих госбанков на весь банковский сектор в роли квазицентральных банков», — значится в исследовании МФПА. Учитывая то, что значительная часть средств госбанков идет на финансирование нацпроектов и не всегда «подшефные» структуры могут похвастаться приличной рентабельностью, становится ясно, как именно происходит замена эффективных рыночных механизмов на административные рычаги. В итоге же данная тенденция может в среднесрочной перспективе негативно отразиться на темпах экономического роста.