Один из вузов страны выстроил систему контроллинга на основе анализа значимости его стратегических целей для различных категорий пользователей образовательных услуг (см. «ЭЖ» № 06 за 2008 год). Между тем в сферу внимания контроллинга входит и управление затратами, например, на основе процессно-ориентированного учета затрат. Эта методика, изначально применяемая в промышленности, используется среди предприятий всех отраслей — от финансовых институтов до телекоммуникационных компаний и общественных организаций.

Процессно-ориентированный учет затрат (ПОУ) — это методология определения стоимости деятельности, продуктов и услуг путем более точного отнесения накладных расходов. Методология предоставляет инструменты для обеспечения контроля источников этой стоимости (источников затрат) и принятия управленческих решений.

В ПОУ учреждение рассматривается как набор рабочих операций. Они определяют его специфику, потребляют ресурсы (материалы, информацию, оборудование) и дают какой-либо результат. Поэтому начальной стадией применения ПОУ является определение перечня и последовательности работ путем разложения сложных рабочих операций на простейшие составляющие параллельно с расчетом потребляемых ими ресурсов.

Выделяют 3 типа работ по способу их участия в выпуске продукции: штучные, пакетные и продуктовые. Для учета издержек вводится четвертый тип работ — общехозяйственные работы.

Первые три категории работ (точнее, затраты по ним) могут быть отнесены на конкретный продукт. Результаты общехозяйственных работ нельзя точно присвоить тому или иному продукту, поэтому для их распределения приходится применять различные алгоритмы.

С целью достижения оптимального анализа в ПОУ классифицируются и ресурсы на поставляемые в момент потребления и поставляемые заранее.

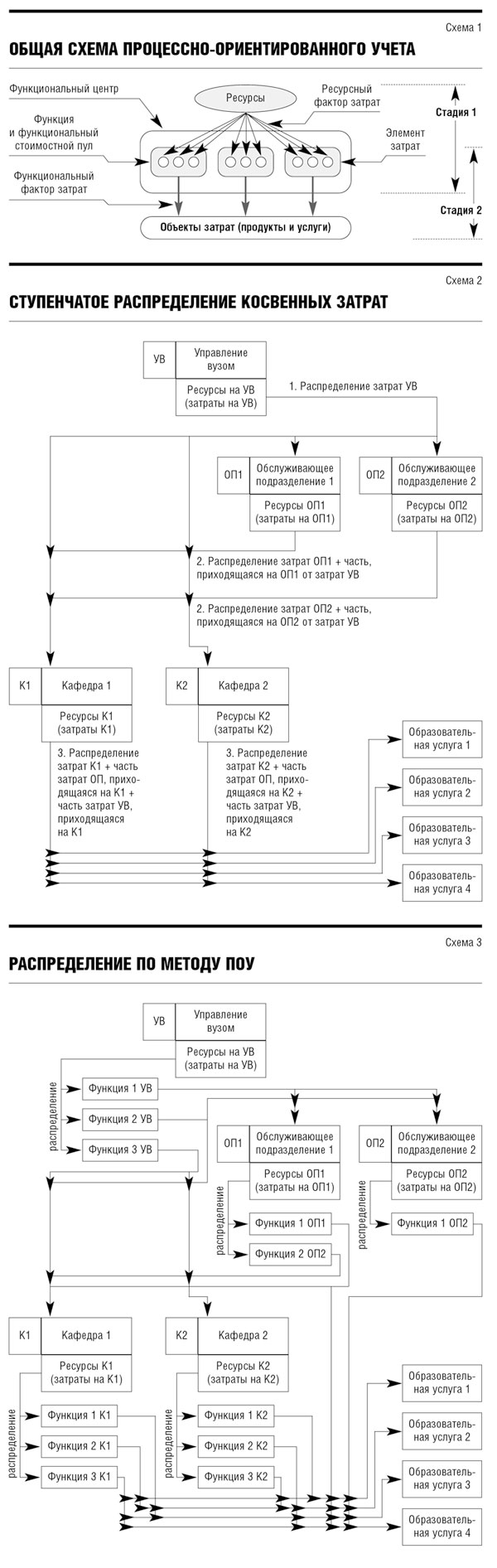

На первой стадии ПОУ (см. схему 1) просчитываются затраты по центрам учета и на основе ресурсных факторов затрат относятся на процессы (функции), распределяясь по стоимостным пулам. В традиционном способе учета затрат нет эквивалентного шага.

На второй стадии затраты относятся на конечные продукты на основе «потребления» функций. В традиционной системе управленческого учета отнесение косвенных затрат на объект учета опирается на ступенчатое перераспределение. В качестве базы распределения выбирается фактор, который в наибольшей степени соответствует распределяемым косвенным затратам. Однако ее подбор всегда носит условный характер, ведь часть косвенных затрат можно напрямую связать с объектом учета, а классическая схема этого не предусматривает.

Например, при подсчете себестоимости образовательных услуг, приходящихся на одного выпускника, для вуза, где аналогом производственных подразделений являются кафедры, нецелесообразен перенос затрат, связанных с обслуживанием студентов различными структурами вуза, через косвенные расходы кафедр. Лучше их включать в себестоимость услуги напрямую.

В реальности в вузе не применяется даже ступенчатое распределение затрат. Считается, что учебные курсы стоят одинаково. Бюджеты кафедр и факультетов обычно формируются исходя из количества предлагаемых курсов, учебных часов, числа студентов, профессорско-преподавательского состава. Но и здесь речь идет лишь о тех вузах, где вообще существует понятие стоимости учебного курса.

Применительно к высшей школе в России ПОУ создает предпосылки качественно нового подхода к оценке стоимости услуг, получению объективных данных о структуре себестоимости.

В высшем образовании конечной продукцией являются учебные программы, а точнее знания выпускников, сформированные на основе прослушанных курсов. Ключевые функции — обучение, исследования, услуги и помощь студентам, осуществляемые в рамках кафедр, поддерживаются и администрацией, библиотекой, лабораторией, охраной и другими подразделениями.

Реальная стоимость учебного курса включает не только учебный процесс, проходящий в аудитории, но и разработку, формализацию курса, подготовку учебных материалов, а также проверку знаний студента, оценку эффективности методики подачи материала. Эти функции и вся цепочка связанных затрат отличаются от кафедры к кафедре и от курса к курсу внутри одной кафедры.

В идеале новый курс должен стоить дороже читаемого в течение десятилетий и имеющего отработанную методику, учебные пособия, литературу. Ведь новому курсу в первые годы нужно окупить затраты на его подготовку.

В расчете на одного выпускника специальный курс, читаемый только для одной-двух групп студентов, должен стоить дороже общеобразовательного, не говоря уже о специальных лабораторных работах. Конечно, это должно отразиться на системе мотивации преподавателей, которая в рамках бюджетного образования практически не работает.

Функции образовательного процесса могут быть классифицированы как продуктовые (на учебный курс), пакетные (на секцию) и единичные (на студента).

Продуктовые функции осуществляются перед тем, как учебный курс преподается. Они включают разработку тематического содержания курса и подготовку примеров, лекционных записей. Пакетные функции включают производство учебных материалов, экзаменационных билетов и личную подготовку преподавателей. Единичные функции осуществляются каждый раз при преподавании или оценке работы студента. Аналогично могут быть сгруппированы функции по поддержке образовательного процесса (кадровая работа, работа учебного отдела и т.п.) и по оказанию услуг, предоставляемых студентам (обеспечение общежитием, медобслуживание).

Стоимость ученой степени — это сумма стоимости курсов, затрат на поддержание образовательного процесса и стоимости предоставляемых студентам услуг.

Для сравнения представим схематично определение себестоимости услуги вуза методом ступенчатого распределения и калькулирования при помощи процессно-ориентированного учета (см. схемы 2 и 3). При отнесении затрат к центрам учета затрат и стоимостным пулам следует стремиться к максимальной реалистичности, избегая усреднения. Так, распределяя амортизационные отчисления по центрам учета затрат (структурным единицам вуза), надо учитывать реальную стоимость занимаемых ими помещений.

Стоимость специализированных лабораторных фондов кафедры, используемых только для одной специализации, должна быть полностью отнесена на стоимость выпускников этой специализации, а не распределяться на все категории студентов, проходящих обучение на данной кафедре. И так по всем составляющим.

Учитывая большое количество работ в вузе, разработать единовременно полномасштабную схему процессного калькулирования для всех функциональных направлений его деятельности вряд ли удастся. Либо это потребует огромных затрат времени и ресурсов, либо схема не будет отвечать исходным требованиям. В связи с этим рекомендуется поэтапное внедрение метода ПОУ.

Начать следует с тех направлений, которые потребляют наибольшее количество ресурсов и являются наиболее затратными, с тем, чтобы проанализировать, кто «потребляет» эти функции и насколько данные затраты оправданны. Для распределения затрат, приходящихся на направления деятельности и не вошедших в приоритетную группу, применяется распределение по дифференцированным базам.

После полного грамотного выстраивания системы процессно-ориентированного учета можно будет анализировать структуру затрат практически в любом разрезе: подразделение, выпускник определенной категории, семинарское или лекционное занятие, та или иная лабораторная работа. Движение финансовых средств, распределение и потребление ресурсов становятся полностью прозрачными.