По прогнозам Минпромторга РФ, оборот торговли товарами легкой и текстильной промышленности на российском рынке по итогам 2008 г. может составить 1,7–1,8 трлн руб. Более высокие показатели имеет только торговля продовольственными товарами. Но на долю российских производителей придется не более 23% от этой суммы.

Тупики легпрома

Экономическому кризису 90-х гг. прошлого столетия в той или иной степени подверглись все секторы российской экономики. Но даже на этом фоне полной катастрофой выглядит обвальное падение уровня производства на предприятиях легкой и особенно текстильной промышленности. Если до 1990 г. продукция легкой и текстильной промышленности составляла в ВВП страны более 30%, то в 2007 г. этот показатель снизился до 1%, в том числе в текстильной отрасли до 0,5%.

Спаду производства в отрасли способствовали объективные причины. Легкая промышленность в значительной мере потеряла свою сырьевую базу в виде дешевого хлопка и шерсти из бывших советских среднеазиатских республик. Необходимость закупать сырье по мировым ценам привела к росту цен на продукцию и подорвала ее конкуренто-способность. К тому же производство в легкой промышленности было построено «по-советски»: таким образом, чтобы обеспечивать выпуск большого количества однотипной продукции.

К сегодняшнему дню из двух десятков подотраслей легпрома лишь швейные и обувные компании сумели в какой-то степени сохранить свои позиции на рынке. И только потому, что эти предприятия, как правило, совершенствовали производство путем покупки иностранного оборудования и технологий, создания СП с западными фирмами, в которых российскими остаются только производственные площади и рабочая сила, а материал, оборудование, лекала, технология – импортные. Такая продукция обычно достаточно высокого качества, но цены на нее ниже, чем на изделия, импортируемые из развитых стран Запада, в связи с дешевой рабочей силой и меньшими транспортными затратами. И поэтому она вполне конкурентоспособна на внутреннем рынке даже по сравнению с дешевыми товарами из Китая, Юго-Восточной Азии и Турции.

Но большая часть легпрома остается «советской». Износ оборудования в отрасли составляет более 74%. Свыше 40% предприятий являются убыточными, рентабельность большинства компаний не превышает 1–3%. Какие же инвесторы станут вкладывать крупные капиталы в зону такого риска?

В плену «теневого» импорта

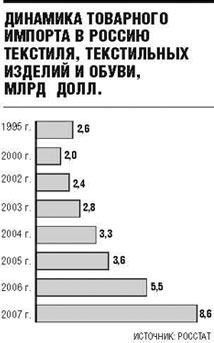

А пока российским потребительским рынком командуют импортеры. Причем не только цивилизованные. Импорт товаров легкой промышленности у нас имеет три составляющие. Это легальный приток товаров из западных стран, доля которого в 2007 г. составила 27%. Еще 23% приходится на долю российских производителей. А где же остальные 50% объема продаж на рынке в 2007 г.? В «тени», говорят данные Минэкономразвития, Минпромторговли, ТПП и РСПП.

Около половины объема торговли одеждой, обувью, тканями и другой продукцией легпрома, или 800 млрд руб., в прошлом году прикарманил «серый» и «черный» импорт, что в 2,5 раза превышает весь объем торговли российской отрасли.

У представителей легального бизнеса это вызывает особую ненависть. Но... Из года в год отечественные швейники и текстильщики жалуются властям на засилье контрабанды и контрафакта, а воз и ныне там. К решению проблемы подключались комитеты по легкой промышленности ТПП и РСПП – в их совместных письмах в Правительство отмечалось: одной из острейших проблем отечественного легпрома являются неравные с импортерами конкурентные условия для российских производителей. В первую очередь речь идет об импортерах из Китая и Турции, которые ввозят товары по «серым» и «черным» схемам и не платят пошлин и налогов, что позволяет им реализовывать товар по демпинговым ценам.

По словам вице-президента компании «Рослегпром» Александра Круглика, отечественный товарный рынок очень емкий, но «сегодня Россия стала мировой барахолкой, на которую везут весь бросовый товар, не допущенный на рынки ведущих стран мира».

Особенно тревожная ситуация складывается в условиях нынешнего кризиса. Ибо усиливается натиск импортного ширпотреба из Китая и Юго-Восточной Азии из-за сокращения спроса на их продукцию в Европе. Из традиционно «текстильно-швейных» регионов уже начинает поступать информация о сворачивании мелких производств и даже надомничества. Результат плачевный: теряются рабочие места, осложняется социальная обстановка, местные бюджеты недополучают средства от налогов и пошлин. В пересчете на страну эти потери уже в 2009 г. могут составить 5 млрд долл., утверждает А. Круглик.

Особенно тревожная ситуация складывается в условиях нынешнего кризиса. Ибо усиливается натиск импортного ширпотреба из Китая и Юго-Восточной Азии из-за сокращения спроса на их продукцию в Европе. Из традиционно «текстильно-швейных» регионов уже начинает поступать информация о сворачивании мелких производств и даже надомничества. Результат плачевный: теряются рабочие места, осложняется социальная обстановка, местные бюджеты недополучают средства от налогов и пошлин. В пересчете на страну эти потери уже в 2009 г. могут составить 5 млрд долл., утверждает А. Круглик.

О том же говорит губернатор Ивановской области Михаил Мень. Сегодня суммарный объем российского текстильного рынка составляет 1,6 трлн руб., но при этом половина приходится на «серый» импорт из Китая и Турции. Именно из-за этих соседей России в последние годы динамика развития отечественного текстильного и швейного производства носит неустойчивый характер. Так, если в 2005 и 2006 гг. наблюдался прирост 3,6 и 12,1% соответственно, то в 2007 г. произошел спад на 1,3%.

Глава основного «ситцевого» региона России убежден, что эту проблему нужно решать комплексно. Прежде всего необходимо внести специальный раздел по развитию легкой промышленности в Концепцию долгосрочного социально-экономического развития России до 2020 г. Также нужно стимулировать научные исследования по разработке новых видов текстиля, расширить объем субсидирования ставок по кредитам на техническое перевооружение предприятий.

Требуется оградить рынок от «теневой» продукции. «Текстильный рынок России будет расти на 10–15% в год и к 2012 г. может достигнуть 3 трлн руб., но импорт растет опережающими темпами», – говорит Мень. Причем у основных импортеров – долгосрочные планы: Китай и Турция за последние 15 лет более чем на 80% обновили парк прядильного оборудования и на 100 – ткацкого. В России о таком лишь мечтают: в прошлом году при отраслевой потребности в инвестициях как минимум 500 млн долл. их не набралось и половины. С будущего года в федеральном бюджете предусматриваются инвестиции в отрасль в год в сумме 300 млн руб., а по самым «прижимистым» расчетам специалистов требуется не менее 600 млрд руб. Где взять такие деньги?

Кластерами – на проблемы отрасли

Глава Минэкономразвития Эльвира Набиуллина видит выход в межрегиональной экономической интеграции разных секторов экономики для решения каждой конкретной задачи в легкой и текстильной промышленности. По ее словам, министерство совместно с администрациями Ивановской области и Республики Татарстан «нашли эти ниши, связанные и с нефтехимией, и с химическими волокнами, достаточно перспективными». То есть речь идет о «кластерном развитии» отрасли.

Это развитие может идти по разным направлениям. Прежде всего требует решения проблема сырья. Почти весь хлопок ввозится из-за рубежа, а его производство на территории России пока неэффективно. По мнению экспертов ТПП и РСПП, перспективным направлением в развитии текстильной промышленности является переход на другие виды сырья, производимые в стране, в частности на лен и продукты нефтехимии. И то и другое производится и может успешно производиться в соседних областях.

«Но, конечно, просто определение этих ниш само по себе не запускает этот кластер. И следующим этапом должна быть работа с частными инвесторами, потому что все-таки это в основном частные инвестиции. Мы должны создать условия для того, чтобы частные инвестиции пошли в это технологическое обновление», – говорит министр.

Тем временем ситуация в отечественной льняной промышленности пока остается сложной. С одной стороны, Россия является одним из основных производителей льноволокна в мире, с другой – по-прежнему используются устаревшие способы его выращивания и переработки.

Не менее сложная ситуация складывается и с химическими волокнами. Удельный вес их потребления в российской промышленности составляет 27%, тогда как в мире этот показатель приближается к 65%. При этом большая часть потребляемых в России химволокон импортируется, а собственное производство постоянно сокращается. И это при том, что Россия – среди крупнейших мировых производителей нефти и нефтепродуктов.

В последнее время Правительством РФ усилены меры государственной поддержки, в частности, принят план мероприятий по развитию текстильной и легкой промышленности, снижены до нулевого значения ввозные таможенные пошлины по всем основным позициям технологического оборудования. В федеральном бюджете предусмотрено выделение средств на частичное возмещение процентных ставок по кредитам, выделяемым предприятиям отрасли на сезонную закупку сырья и материалов. Но этого для возрождения отрасли после длительного и затяжного падения недостаточно.

|

...Хлопковолокно ввозится полностью из-за рубежа. Коэффициент обновления оборудования за последние 2 года – не выше 3–4%. А устаревшее оборудование не позволяет предприятиям выпускать современные ткани и изделия. Это приводит к тому, что отечественные товары проигрывают зарубежным не только по объему производства, но и по таким показателям, как дизайн, эргономичность, качество. Дмитрий Медведев, Президент РФ |

|

...Ни один танк, ни один самолет, ни один сталевар, ни одна отрасль промышленности не обходятся без изделий легкой промышленности. Есть специальные ткани, есть техническая группа тканей для спецодежды, профессиональной обуви, для нефтяников, для газовиков. То есть по всем отраслям есть программы, которые направлены на обеспечение именно профессиональной одеждой. Я уже не говорю об армии и милиции, которых мы одеваем. Это все российские ткани, российская обувь, российские изделия. Китайская продукция действительно дешевле, не могу сказать, что качественнее, потому что доля забракованных импортных товаров выше, чем доля забракованных российских товаров. О качестве импортных товаров говорить особо не приходится. А то, что китайская продукция дешевле, – это временно. Скоро китайские рабочие тоже потребуют повышения зарплаты. Так что надо смотреть на Китай, надо с ним сотрудничать, надо находить точки соприкосновения, но это не значит, что его надо бояться. Сергей Шумилин, начальник отдела организации

|

СПРАВКА

Кластер – это группа географически соседствующих взаимосвязанных компаний (поставщики, производители товаров и услуг, сеть торговли, научно-исследовательских учреждений, учебных заведений), действующих в определенной сфере, взаимодополняющих друг друга и усиливающих конкурентные преимущества отдельных компаний и кластера в целом.