Термин «трансформация» широко используется в последнее время в бизнесе. Необходимость трансформации напрямую касается и контроллинга — и как функции, и как подразделения компании. О том, как должна измениться функция контроллинга с учетом запросов бизнеса, рассказывает Марина Болгарова, независимый эксперт в области контроллинга и отчетности.

Термин «трансформация» все чаще используется для цифровой перенастройки: компании внедряют новые инструменты, системы, попутно изменяя процессы. Многие компании применяют его слишком свободно к любым изменениям, включая незначительные и рутинные. Само по себе внедрение новых IT-платформ не может считаться трансформацией. Стратегические трансформации подразумевают изменение самой бизнес-модели.

В подразделение контроллинга стекаются потоки данных, обрабатываются, проверяются, а затем анализируются и трансформируются в гипотезы, сценарии и варианты решений, на основе которых менеджмент разрабатывает соответствующие стратегии компании с учетом рисков.

Трансформация компаний может и должна начинаться с трансформации контроллинга. Это необходимое и достаточное условие. Потому что контроллинг — это центр консолидации ключевой информации для принятия решений, в силу этого занимающий ключевую роль в структуре компании. Это может быть и решением сверху о том, что компания трансформируется и начнет она с контроллинга. Или когда контроллинг, проявляя свою собственную инициативу, показывает менеджменту пути трансформации компании. Второй вариант мне кажется более органичным, логичным и предпочтительным с точки зрения процесса и результата.

К трансформации бизнеса может привести только трансформация сознания сотрудников

Перестаньте трансформировать компанию. Начните трансформировать себя, свое сознание и своих людей, свои команды. Пытаться создать новое на стереотипном мышлении — это самое большое заблуждение: как отправить всех на удаленку, а потом контролировать свою команду по статусу активности в приложении.

Приведу два ярких примера из бизнеса.

№ 1. Ни одна компания сознательно не хочет уступить нишу рынка своим конкурентам. Каждый день принимаются десятки решений на разных уровнях управления. Эти решения — следствие той стратегии, которой придерживается компания, стратегии, которую выбрали руководители, основываясь на своих представлениях о правилах бизнеса, конкурентной борьбы, морали и здравом смысле, которые, в свою очередь, человек приобретает в результате полученного образования, воспитания, культуры, окружения и предыдущего опыта.

В 90-х в США была компания Blockbuster на рынке видеопроката, имеющая точки по всей стране. В случае просрочки возврата фильма клиенту начислялись значительные штрафы, в итоге 70% своей выручки компания зарабатывала на штрафах.

В это время на рынке появилась небольшая компания, назовем ее A. Она предложила новую модель бизнеса, предполагавшую выбор на сайте фильмов для просмотра и ежемесячную плату за аренду.

На стороне компании Blockbuster были миллиарды долларов, десятки тысяч сотрудников и 100%-ная узнаваемость ее бренда. К 2002 г. у Blockbuster уже был оборот 5,5 млрд долл., операционная прибыль 337 млн. В то время как у компании А оборот составлял всего 150 млн долл., операционный убыток 11 млн.

Владельцы Blockbuster на фоне своего масштаба все же заметили эту выскочку и попросили менеджмент обратить на нее внимание. Что те и сделали, но сочли компанию нишевой и не представляющей угрозы.

В 2000 г. CEO компании А предложил Blockbuster партнерство. CEO Blockbuster отклонил предложение. Спустя какое-то время у Blockbuster появилась возможность купить компанию А за 50 млн долл., но Blockbuster отказались.

На конец 2019 г. компания А (а это была компания Netflix) имеет капитализацию 116,4 млрд долл., а Blockbuster еще в 2010 г. объявила себя банкротом.

Blockbuster следовала принципу, который изучают в каждом базовом курсе финансов: при оценке альтернативных сценариев инвестиций мы должны игнорировать так называемые incremental costs (безвозвратные понесенные затраты) и основывать решения на показателях маржинальных доходов каждого из сценариев. Но такой подход имеет существенный недостаток, о котором все забывают, — этот подход предполагает, что так называемый market environment (те законы рынка, в которых мы живем) останется неизменным. Здесь казалось логичным и далее реализовывать существующую бизнес-модель: кто из совета директоров согласится переключиться на менее маржинальную модель бизнеса и потерять десятки миллионов.

Вместе с этим все, что было у Netflix, — это новое видение. Им не нужно было убеждать совет директоров переключиться с одной бизнес-модели на другую, а просто надо было продолжать следовать своей стратегии, основанной на собственных представлениях о том, как устроен мир. Они придумали маленькую вещь — другое отношение к клиенту, рынку, бизнесу, а способ реализации был уже вторичен.

Если вы не меняетесь, то ценой этого будет не снижение маржинального дохода, а полный крах.

Пример № 2 из области бизнеса связан с трансформацией функции маркетинга.

Весь наш предыдущий опыт говорит о том, что маркетинг — одна их важнейших функций компании. Но за последние несколько лет такие крупные компании, как Johnson&Johnson, Coca-Cola и Uber, отказались от должности директора по маркетингу, распределив его функции между другими топ-менеджерами. Эксперты видят причину в том, что усиливается роль персонализированной коммуникации на основе данных и сам термин «маркетинг» становится… неактуальным. Вернее сказать: в данный термин теперь вкладывают совершенно иной смысл — сейчас это сочетание новых технологий и творческого начала. И маркетологов ждет печальная участь, если они не смогут переформатироваться.

Трансформация контроллинга как основа перестройки и адаптации бизнеса

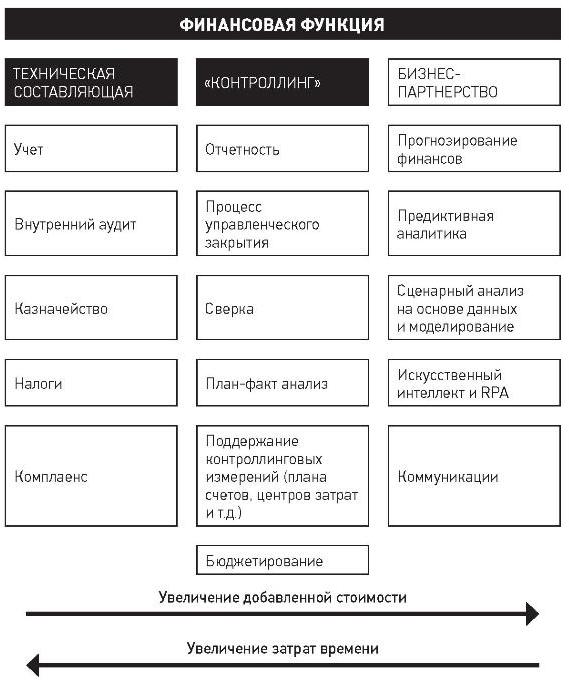

Условно функциональная структура классического финансового отдела включает в себя три блока (см. рис. 1).

1-й блок — это условно технический функционал, покрывающий ряд рутинных, но важных задач с точки зрения комплаенса и первичного контроля. Сюда входит бухгалтерия, налоговые структуры, внутренний аудит, казначейство.

2-й — это контроллинг, который включает в себя:

-

историческое ведение отчетности (reporting);

-

план-факт анализ;

-

сверка различных отчетов;

-

процесс управленческого закрытия (в том числе сбор аккруалов1, сверка с фактом);

-

поддержание плана счетов, центров затрат и других контроллинговых измерений;

-

бюджетирование. Хотя по функционалу это больше подходит для следующего блока, включила бюджетирование именно в этот блок, так как во многих компаниях процесс бюджетирования представляет формально-техническую функцию, в которой немного осознанности и реального взгляда в будущее, а больше спускания цифр сверху и подгон под эти цифры снизу.

В большинстве компаний финансовая функция ограничивается этими двумя блоками. В том числе и потому, что это жизненно важный функционал и в то же время очень трудоемкий, то есть временные затраты на него самые значительные. Но если мы наложим еще одну шкалу — добавленную стоимость для бизнеса, то здесь рост этого показателя происходит в направлении от 1-го блока к 3-му.

И 3-й блок — это уже про бизнес-партнерство, в основе которого лежит взгляд вперед. Сюда входят:

-

глубокое прогнозирование;

-

моделирование будущего, сценарии на основе данных;

-

предиктивная аналитика;

-

анализ больших данных (big data) и искусственный интеллект (ИИ).

Остановлюсь более подробно на последнем блоке и обозначу, что доступно нам уже сегодня.

1. В первую очередь — это ведение учета в режиме реального времени.

Как работает сейчас финансовая функция в большинстве компаний? В течение месяца в компании происходят закупки, продажи, реализуются проекты и прочие активности. В течение месяца согласовываются, заключаются новые договоры, оплачиваются счета, по мере наличия времени бухгалтерия проводит акты и т.д. В конце месяца финансы собирают информацию по аккруалам с подразделений и начинают закрытие, в результате которого формируется месячный P&L и становится понятно, как компания сработала за месяц. В разных компаниях — разные сроки закрытия, но в среднем лишь к пятому рабочему дню следующего месяца компания видит P&L за предыдущий месяц.

Cейчас крайне важна скорость. Чтобы оперативно принимать решения, нужен моментальный снимок того, что происходит в компании прямо сейчас. Плюс к этому необходимо понимание, какой будет объем затрат и продаж в текущем году и/или месяце на основании уже подписанных договоров и насколько мы гибки в управлении затратами сегодня.

Данную информацию не имеет смысла собирать вручную, иначе она станет неактуальной. Поэтому сейчас набирает популярность система P2P (Рurchase to Pay), реализуемая на разных платформах, в том числе доморощенных. В ней вы видите все этапы закупки от инициации до окончательной оплаты, включая весь сопутствующий документооборот.

2. BI-система, где можно в режиме реального времени увидеть состояние бизнеса в целом и ответить на все возникающие в процессе изучения вопросы, не запрашивая каждый раз дополнительную информацию у аналитиков или контроллеров. Уже многие компании внедряют BI-системы благодаря их доступности с точки зрения инвестиций, гибкости самой системы и так называемого порога входа — не нужно быть программистом, чтобы внедрить и настроить систему с нуля.

3. Robotic process automation (RPA) — роботизация процессов позволяет заменить несколько сотрудников и сэкономить время, так как:

-

экономится время на обеды, больничные, отпуска и при этом нет колебаний настроений, как у человека;

-

обрабатывается огромный объем рутинной информации без ошибок;

-

ведется идеальный журнал операций;

-

стоит меньше, чем стоимость среднего сотрудника финансового отдела.

В будущем RPA для финансовой функции будет обыденностью. Уже сегодня можно самостоятельно прописать алгоритмы и протестировать на рутинных процессах, продемонстрировать их эффективность и очевидную выгоду для компании. Ведь автоматизация играет ключевую роль, помогая финансовой функции найти баланс между добавленной стоимостью для бизнеса и эффективным контролем.

4. Системы машинного обучения и искусственный интеллект.

Совершенно очевидно, что в настоящее время роль в финансовой функции интегрируется с IT. Границы финансов и IT постепенно стираются, превращая всех в аналитиков. И особенно финансы. Теперь от них ждут не просто бюджетов, собранных на основании исторических данных, а ждут навыков «предвидения» на основе больших данных. Такие инструменты работают уже сегодня. Для реализации нужно просто любопытство, жажда новых знаний.

5. И последнее по порядку, но не по значимости — это коммуникация.

Питер Вексланд, финансовый директор Pandora, изобрел следующую формулу:

успех = качество x принятие.

Ваше влияние на бизнес или успех — это результат технического качества того, что вы делаете, умноженное на принятие, которое вы получаете в компании.

Профессионалы в области финансов склонны уделять много внимания техническому качеству того, что делают, и мало времени уделять принятию. Создавая лучшие в мире отчеты и электронные таблицы, мы зачастую не тратим время на объяснение того, что они содержат, как работают или как они могут влиять на принятие бизнес-решений. Если вы не можете этого объяснить, а ваш руководитель не понимает этого, то принятие равно нулю, а значит, и успех равен нулю. Поэтому необходимо сосредоточиться на принятии и увеличивать свое влияние на бизнес.

Если говорить про финансовый отдел, ограниченный первыми двумя блоками, то он в структуре компании наравне с другими отделами занимает свое место в горизонтальной линейке.

Развитие функционала контроллинга до 3-го блока перемещает его в структуре компании (см. рис. 2) над зонтиком, тогда он в равной доле оказывает поддержку каждому департаменту. И контроллинг превращается действительно в бизнес-партнера. При этом глубина погружения в процесс принятия решений каждого департамента делает его центральным игроком во всей структуре компании. По сути, контроллинг, как финансовая функция, превращается в обеспечение департаментов данными для принятия решений и генерации инсайтов, в Центр принятия решений на основе данных (Data-driven decision center). В то же время сотрудники контроллинга будут проводить больше времени во взаимодействии и сотрудничестве с коллегами, руководителями всех других департаментов для помощи в принятии решений в соответствии со стратегией бизнеса.

Именно в этом я вижу развитие и будущее контроллинга.

Мы движемся к тому, что развитие технологий перемещает нас из 2-го блока в 3-й блок: появляются новые инструменты, часть функционала просто передается на аутсорсинг, что позволяет максимально сократить 2-й блок и высвободившееся время тратить на функционал, дающий больше ценности бизнесу. Это хорошая новость в целом. Но готовы ли мы и наши команды к этому переходу? Думаю, что не все смогут ответить положительно: многие специалисты и команды просто выпадут из этой цепочки развития потому, что не смогли вовремя предвидеть и подготовиться к переходу. Технологии выдавят многих успешно работающих и востребованных специалистов из этой профессии.

Итак, что же нам со всем этим делать?

Почему трансформацию надо готовить и форсировать уже сейчас

Полагаю, что текущий кризис лишь форсирует процесс трансформации компаний и тем самым увеличит разрыв между преуспевающими и отстающими компаниями, преуспевающими и отстающими профессионалами. Почему это происходит? Есть две основные причины, на мой взгляд:

-

Волна сокращений приведет к огромному росту конкуренции, в которой будут выигрывать те, кто сможет дать компании больше добавленной стоимости (added value). А это значит, что более смелые, решительные и голодные начнут действовать (уже начали).

-

Сейчас происходит Четвертая промышленная революция (когнитивная). Задача многих сотрудников компаний состоит в получении входящих данных, переработке, генерации выходящих данных и их передаче. Подобно тому как век назад вместо людей поставили конвейер, сейчас вместо людей будут работать роботы на рутинных операциях. И технологии уже готовы. Нынешний кризис лишь сократит время перехода в разы. Единственный способ пережить это время для нас — научиться управлять роботами и технологиями.

Необходимо вовлечение всей команды, не только руководителей и служб контроллинга, сначала закрывающих рутину, а по вечерам занимающихся развитием компании. Так никого надолго не хватит. Необходимо, чтобы команда стала нашим щитом и забралом. А мы — копьем, с помощью которого компания прорывается в свое светлое будущее. У нас пока есть такая возможность. Через год ее может уже не быть, потому что из кризиса мир выйдет другим.

Что необходимо поменять в наших подходах к работе и что нам мешает?

1. Рутина и текущие ежедневные задачи.

Как уменьшить рутину, чтобы высвободить время для развития функции? Если коротко, то никак. Нам платят за то, чтобы мы обеспечивали поддержание текущих процессов.

Вспомните начало своей карьеры — многие из нас работали и параллельно учились. Сейчас то же самое с одной лишь разницей — у нас есть команды единомышленников, которых нужно зарядить, вдохновить и которые поддержат нас, чтобы вместе сделать следующий рывок. Вставайте в полшестого утра, и до девяти у вас будет три часа в день. Это 15 часов в неделю, без учета выходных.

2. Люди разминаются очень долго, и это безумно дорого.

Современные IT-решения должны быть: быстрыми, дешевыми, эффективными с точки зрения анализа, чтобы все итерации были быстрыми. Компании будут уходить от дорогих и негибких IT-решений.

Проблема в том, что 99% из тех, кто в найме получают зарплату, живут в парадигме, что всегда есть деньги или они их стабильно получат. Это приводит к самой фатальной ошибке — потере времени.

Наемный человек подсознательно хеджирует риски, замедляя работу. Начальство спрашивает — сколько нужно времени? Исполнитель прикидывает, потом умножает на 10. Так он обеспечивает стабильность. Компания платит, потому что у нее есть деньги, потому что ею управляют наемные люди, и они тоже хеджируют риски.

И постепенно все верят, что тот темп, в котором мы живем, — это и есть норма. А потом наступает… коронавирус. Все лишь говорят о скорости, но все врут — скорость напрягает, это стресс, а если вы в стабильной ситуации — вы подсознательно уходите от стресса.

Фон Клаузевиц, военный теоретик и историк, вот что говорил про время:

«Третий принцип [военного дела] заключается в том, чтобы не терять времени. Исключая тот случай, когда затягивание дела должно привести к особенно важным результатам, следует вести операции сколь возможно быстрее. Эта быстрота способна в зародыше уничтожить многие из мер, которые могли бы быть приняты неприятелем, и дать нам возможность завладеть общественным мнением. Внезапность играет несравненно более важную роль в стратегии, чем в тактике. Она составляет самый действенный принцип победы».

***

Трансформация компании может произойти только в результате трансформации людей, их привычного образа мышления, их парадигм, твердых убеждений и правил, которые сформировались в результате опыта всей их жизни.

Наступила эпоха обнуления и перерождения. Забудьте о регалиях, позициях, победах, социальных статусах и зарплатах, все это сгинуло. Пройдите как можно быстрее те самые неизбежные пять стадий «смерти и умирания» (отрицание, злость, торг, депрессия, принятие) и начните с нуля. Надо «переизобретать» контроллинг — агрессивный, ответственный, харизматичный, креативный, смелый и бесстрашный, который не побоится взять на себя ответственность за трансформацию не контроллинга, а всей компании. Иначе это сделают другие, которые дышат в спину и уже изобретают следующий Netflix.

Структура финансовой функции (рисунок 1)

Контроллинг как Центр принятия решений на основе данных (Data-driven decision center) (рисунок 2)

1 Аккруалы — расходы, произошедшие в течение месяца, но не подтвержденные актами.