В прошлом номере мы дали свои рекомендации по решению вопросов, которые возникли у бухгалтеров из-за повышения с 1 января 2019 г. ставки НДС до 20%. Не так давно проблемные ситуации переходного периода, с которыми на практике могут столкнуться компании, рассмотрели специалисты ФНС России. Разъяснения налоговой службы содержатся в письме от 23.10.2018 № СД-4-3/20667@ и согласованы с Минфином России. Так что их можно считать официальной позицией ведомств.

Новые правила

Ставки НДС установлены в ст. 164 НК РФ. Федеральный закон от 03.08.2018 № 303-ФЗ (далее — Закон № 303-ФЗ) внес изменения в п. 3 указанной нормы. Законодатели увеличили ставку налога с 18 до 20%.

Поправки вступают в силу со следующего года. При этом в п. 4 ст. 5 Закона № 303-ФЗ установлено, что налоговая ставка по НДС в размере 20% применяется в отношении товаров (работ, услуг), имущественных прав, отгруженных (выполненных, оказанных), переданных начиная с 1 января 2019 г.

ФНС России обратила внимание на то, что увеличение налоговой ставки не изменяет для налогоплательщика порядок и момент определения налоговой базы по НДС.

Длящийся договор

Начнем с одной из самых распространенных ситуаций. Компания заключила договор в этом году, но он будет действовать и в следующем году. Естественно, что в таком договоре указана действующая сейчас ставка НДС — 18%. Первый вопрос, который возникает в данной ситуации: какую ставку нужно использовать при исполнении договора в следующем году?

Специалисты ФНС России указали, что Закон № 303-ФЗ не содержит никаких исключений по товарам (работам, услугам), имущественным правам, реализуемым по договорам, заключенным до вступления вышеназванного закона в силу и имеющим длящийся характер с переходом на 2019 и последующие годы. Следовательно, в отношении товаров (работ, услуг), имущественных прав, реализуемых (выполненных, оказанных) начиная с 1 января 2019 г., применяется налоговая ставка по НДС в размере 20%, независимо от даты и условий заключения договоров.

Налоговики отметили, что в рассматриваемой ситуации продавец дополнительно к цене отгружаемых начиная с 01.01.2019 товаров (работ, услуг), передаваемых имущественных прав обязан предъявить к оплате покупателю сумму НДС, рассчитанную по ставке 20%. Основание — п. 1 ст. 168 НК РФ.

Следующий вопрос: а нужно ли вносить изменения в длящийся договор и увеличивать в нем ставку НДС? По мнению налоговой службы, править договор не обязательно. Но при этом по желанию сторон договора они могут уточнить порядок расчетов и стоимость реализуемых товаров (работ, услуг), передаваемых имущественных прав в связи с изменением ставки по НДС.

НДС с авансов

Следующая не менее распространенная ситуация. Организация в 2018 г. заключила договор, например, на поставку товаров. По его условиям покупатель в этом же году перечислил предоплату, а вот отгрузка будет осуществляться в следующем году. Как в этом случае следует рассчитывать НДС? Вот что сообщили налоговики.

Общий порядок

При получении до 1 января 2019 г. авансов в счет предстоящих поставок товаров (работ, услуг), имущественных прав, которые будут отгружены (переданы) в следующем году, исчисление НДС с таких авансов производится по ставке в размере 18/118 (п. 4 ст. 164 НК РФ). При отгрузке в 2019 г. товаров (работ, услуг), имущественных прав, под которые в 2018 г. был получен аванс, налогообложение НДС производится по ставке 20% (п. 3 ст. 164 НК РФ, в редакции, действующей с 01.01.2019).

Согласно п. 8 ст. 171 НК РФ суммы НДС с полученных авансов подлежат вычетам по правилам, установленным в п. 6 ст. 172 НК РФ.

Исходя из вышеприведенных норм Кодекса, специалисты ФНС России пришли к следующему выводу. Вычеты авансовых сумм НДС, исчисленных по ставке в размере 18/118, осуществляются продавцом с даты отгрузки товаров (работ, услуг), имущественных прав в размере налога, ранее исчисленного по ставке 18/118. При этом покупатель должен восстановить суммы НДС, принятые им к вычету при перечислении в 2018 г. продавцу сумм авансов в счет предстоящих поставок (подп. 3 п. 3 ст. 170 НК РФ). Восстановление сумм налога производится в размере налога, исчисленного исходя из ставки 18/118.

Доплата двух процентов в 2019 г.

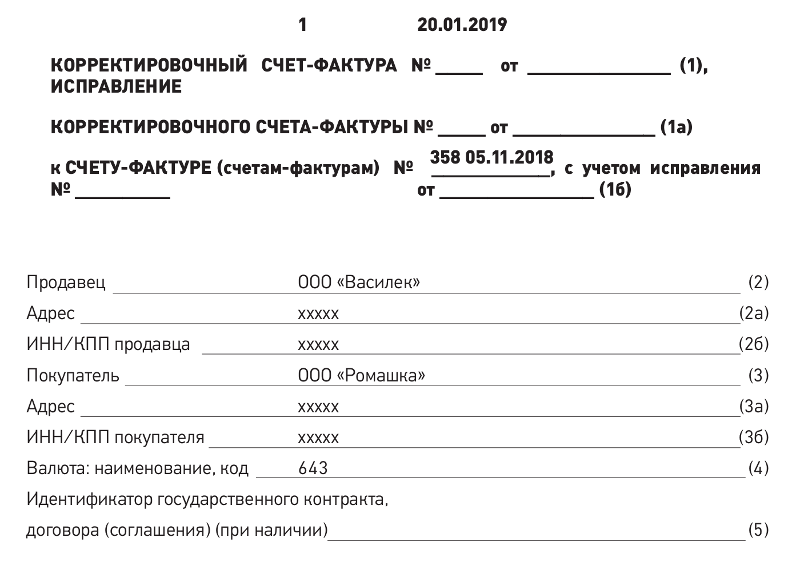

На практике возможна еще одна ситуация. Предположим, покупатель в этом году перечислил продавцу аванс в счет предстоящих в 2019 г. поставок и дополнительно к авансу доплатит продавцу сумму НДС в размере 2-х процентных пунктов в связи с изменением ставки НДС с 18 до 20%. В такой ситуации налоговики порекомендовали поступить следующим образом.

Если доплата налога в размере 2-х процентных пунктов осуществляется покупателем с 01.01.2019, то такую доплату не следует рассматривать в качестве дополнительной оплаты стоимости, с которой необходимо исчислять НДС по ставке 20/120.

По мнению налоговиков, в этом случае происходит доплата суммы НДС. Поэтому продавцу при получении такой доплаты следует выставить корректировочный счет-фактуру на разницу между показателем суммы налога по счету-фактуре, составленному ранее с применением ставки в размере 18/118, и показателем суммы налога, рассчитанной с учетом доплаты НДС. Специалисты ФНС России привели пример заполнения корректировочного счета-фактуры. С ним можно ознакомиться на стр. 32.

Обратите внимание: доплата с 01.01.2019 НДС в размере 2-х процентных пунктов может осуществляться лицами, которые либо не являются плательщиками НДС, либо освобождены от исполнения обязанностей по ст. 145 НК РФ. Указанным лицам счета-фактуры не выставляются. В этом случае отражение в книге продаж сумм доплаты налога осуществляется на основании отдельного корректировочного документа, содержащего суммарные (сводные) данные о всех случаях доплат налога, полученных продавцом от указанных лиц в течение календарного месяца (квартала) независимо от показаний контрольно-кассовой техники.

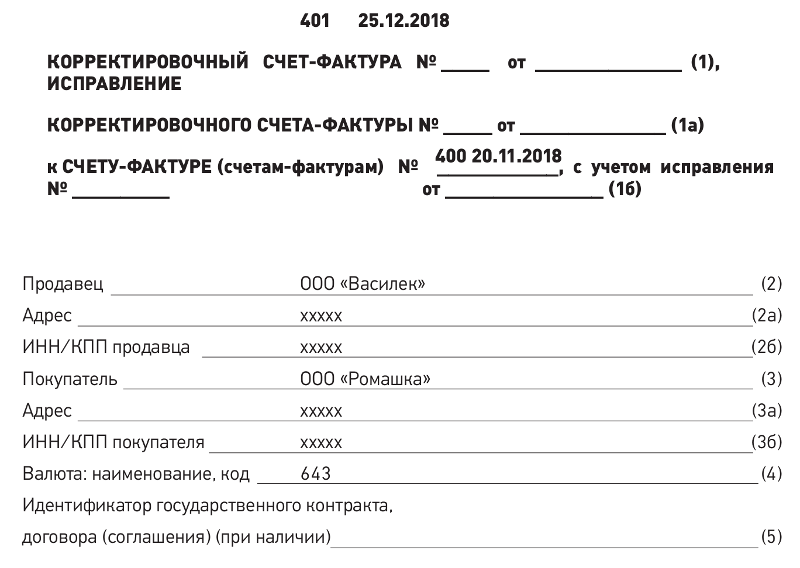

Доплата двух процентов в 2018 г.

А как быть в ситуации, когда доплата налога в размере 2-х процентных пунктов произошла в этом году? Налоговики считают, что в 2018 г. отсутствуют основания рассматривать указанную доплату в качестве доплаты суммы НДС в размере 2-х процентных пунктов, поскольку действующая ставка НДС в 2018 г. — 18%. Такую доплату следует расценивать как дополнительную оплату стоимости товаров (работ, услуг), имущественных прав. С такой суммы необходимо исчислять НДС по ставке 18/118.

Специалисты ФНС России порекомендовали в рассматриваемой ситуации поступить так. Продавец при получении доплаты налога может выставить корректировочный счет-фактуру на разницу между показателями счета-фактуры, составленного при получении аванса с применением ставки в размере 18/118, и показателями после изменения стоимости товаров (работ, услуг), имущественных прав с применением налоговой ставки в размере 18/118. Пример заполнения корректировочного счета-фактуры мы привели на стр. 34.

Таким образом, в указанных случаях, если продавцом получена доплата НДС в размере 2-х процентных пунктов и, соответственно, выставлены корректировочные счета-фактуры, то при отгрузке товаров (работ, услуг), имущественных прав начиная с 01.01.2019 исчисление НДС производится по налоговой ставке в размере 20%, а сумма НДС, исчисленная на основании вышеуказанных корректировочных счетов-фактур, подлежит вычету с даты отгрузки указанных товаров (работ, услуг), имущественных прав.

Налоговики также отметили, что налогоплательщик вправе оформить единый корректировочный счет-фактуру к двум и более счетам-фактурам, составленным им ранее.

Аванс по ставке 20%

Еще одна ситуация. Организация в 2018 г. получила аванс в счет предстоящих поставок с учетом НДС, исчисленного исходя из ставки 20%.

Специалисты ФНС России считают, что в этом случае рассчитывать НДС с аванса нужно по налоговой ставке в размере 18/118. Основание — действующая сейчас редакция п. 4 ст. 164 НК РФ. При этом корректировочные счета-фактуры не составляются.

При отгрузке указанных товаров (работ, услуг), имущественных прав начиная с 01.01.2019 исчисление НДС производится по налоговой ставке 20%.

Заполняем декларацию

В комментируемом письме налоговая служба разъяснила, как следует заполнять декларацию по НДС в случае выставления корректировочных счетов-фактур.

По мнению ФНС России, разница между суммами налога, указанная в корректировочных счетах-фактурах, отражается по строке 070 в графе 5 декларации и подлежит учету при расчете общей суммы налога, исчисленной по итогам налогового периода. При этом по строке 070 в графе 3 декларации указывается цифра «0» (ноль).

Изменение цены договора

Смоделируем ситуацию. Компания в 2018 г. отгрузила товары. Цена в договоре указана с НДС по ставке 18%. В следующем году стороны договора составили документ, предусматривающий изменение стоимости ранее отгруженных товаров. Как в этом случае рассчитать НДС и правильно составить счета-фактуры?

По общему правилу при изменении стоимости отгруженных товаров (работ, услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (работ, услуг), переданных имущественных прав, продавец выставляет покупателю корректировочный счет-фактуру. Сделать это нужно не позднее пяти календарных дней считая со дня составления документов, предусматривающих пересмотр стоимости договора (п. 3 ст. 168 НК РФ).

В корректировочном счете-фактуре, выставляемом при изменении стоимости отгруженных товаров (работ, услуг), переданных имущественных прав, указываются в том числе налоговая ставка и сумма налога, определяемая до и после изменения стоимости отгруженных товаров (работ, услуг), переданных имущественных прав (подп. 10 и 11 п. 5.2 ст. 169 НК РФ).

Исходя из приведенных норм Кодекса, налоговики пришли к следующему выводу. В том случае, если товары (работы, услуги), имущественные права отгружены (переданы) в 2018 г., то при изменении их стоимости в сторону увеличения или уменьшения в следующем году применяется налоговая ставка, действовавшая на дату отгрузки (передачи). Таким образом, в графе 7 корректировочного счета-фактуры отражается та налоговая ставка по НДС, которая была указана в графе 7 счета-фактуры, к которому составлен корректировочный счет-фактура.

Исправление счета-фактуры

Никто не застрахован от ошибок. Поэтому вполне возможно, что компания в следующем году обнаружит ошибку в счете-фактуре, выставленном в этом году. Как правильно внести исправления?

Обратимся к Правилам заполнения счетов-фактур утвержденных постановлением Правительства РФ от 26.12.2011 № 1137. В пункте 7 Правил сказано, что исправления в счета-фактуры вносятся продавцом путем составления новых экземпляров счетов-фактур.

В новом экземпляре счета-фактуры не допускается изменение таких показателей, как номера и даты, указанные в строке 1 первоначального счета-фактуры. При корректировке счета-фактуры нужно заполнить строку 1а и записать в нее порядковый номер исправления и дату исправления.

Основываясь на этих правилах, налоговики сообщили следующее. В случае внесения исправлений в счет-фактуру, выставленный при отгрузке товаров (работ, услуг), передаче имущественных прав до 01.01.2019 в графе 7 исправленного счета-фактуры отражается та налоговая ставка, которая действовала на дату отгрузки указанных товаров (работ, услуг), переданных имущественных прав. То есть если компания составила в 2018 г. счет-фактуру с указанием ставки 18%, то при внесении в него исправлений в 2019 г. нужно показать ту же ставку.

Возврат товаров

А как быть с НДС в ситуации, если компания в следующем году будет осуществлять возврат товаров по договору, исполненному в 2018 г.? Специалисты ФНС России дали следующие рекомендации.

Действия продавца

По общему правилу вычетам подлежат суммы НДС, предъявленные продавцом покупателю и уплаченные продавцом в бюджет при реализации товаров, в случае возврата этих товаров (в том числе в течение действия гарантийного срока) продавцу или отказа от них (п. 5 ст. 171 НК РФ). Такой вычет производится в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров, но не позднее одного года с момента возврата или отказа (п. 4 ст. 172 НК РФ).

При изменении стоимости отгруженных товаров в сторону уменьшения, в том числе в случае уменьшения количества отгруженных товаров, основанием для принятия к вычету НДС у продавца является выставленный продавцом корректировочный счет-фактура (п. 13 ст. 171 и п. 10 ст. 172 НК РФ).

На основании этих норм Кодекса налоговики пришли к следующему выводу. При возврате с 1 января 2019 г. всей партии товаров либо ее части продавец выставляет корректировочные счета-фактуры на стоимость товаров, возвращенных покупателем. При этом такой порядок налоговая служба рекомендовала применять независимо от того, в каком периоде произошла отгрузка (до 01.01.2019 или с указанной даты), а также от того, были приняты товары на учет покупателем или нет.

При этом, если в графе 7 счета-фактуры, к которому составлен корректировочный счет-фактура, была указана ставка 18%, то в графе 7 корректировочного счета-фактуры также указывается ставка 18%.

Если же в 2019 г. будут возвращаться товары, которые были приобретены в 2018 г. лицами, не являющимися плательщиками НДС либо освобожденными от обязанностей по ст. 145 НК РФ, в книге покупок регистрируется корректировочный документ, содержащий суммарные (сводные) данные по операциям возврата, совершенным в течение календарного месяца (квартала), независимо от показаний контрольно-кассовой техники.

Действия покупателя

Что касается покупателя, то он при возврате товаров, приобретенных до 2019 г., должен поступить так. Если покупатель принял к вычету предъявленные ему суммы НДС по принятым им на учет товарам, то восстановление налога производится покупателем на основании корректировочного счета-фактуры, полученного от продавца, независимо от периода отгрузки товаров (до 01.01.2019 или с указанной даты).

Такой вывод налоговики аргументировали положениями п. 1 ст. 172 и подп. 4 п. 3 ст. 170 НК РФ. Напомним, что сказано в указанных нормах. Согласно п. 1 ст. 172 НК РФ вычеты сумм НДС, предъявленные продавцом покупателю при приобретении им товаров, производятся на основании счетов-фактур, выставленных продавцами при отгрузке указанных товаров, после принятия этих товаров на учет и при наличии соответствующих первичных документов. При этом суммы налога, принятые к вычету налогоплательщиком по товарам (работам, услугам), в том числе по основным средствам и нематериальным активам, имущественным правам, подлежат восстановлению в случае изменения стоимости отгруженных товаров (работ, услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цены (тарифа) и (или) уменьшения количества (объема) отгруженных товаров (работ, услуг), переданных имущественных прав (подп. 4 п. 3 ст. 170 НК РФ).

Налоговые агенты

Трудности в переходный период могут возникнуть и у налоговых агентов. Для них специалисты ФНС России дали следующие советы.

Если организация приобретает на территории РФ у иностранной компании, не состоящей на учете в российских налоговых органах, товары (работы, услуги), то она признается налоговым агентом по НДС. В этом случае компания должна уплатить НДС одновременно с выплатой (перечислением) денежных средств иностранному продавцу (п. 4 ст. 174 НК РФ). При реализации указанными иностранными организациями товаров (работ, услуг) налоговая база определяется как сумма дохода от реализации этих товаров (работ, услуг) с учетом НДС, который исчисляется и уплачивается в бюджет налоговым агентом (п. 1 и 2 ст. 161 НК РФ).

Таким образом, исчисление суммы НДС налоговым агентом производится при оплате товаров (работ, услуг), то есть либо в момент перечисления предварительной оплаты, либо в момент оплаты принятых на учет товаров (работ, услуг).

При отгрузке товаров (работ, услуг) в счет оплаты, ранее перечисленной налоговым агентом, момент определения налоговой базы у такого налогового агента не возникает.

Проанализировав указанные нормы Кодекса, специалисты ФНС России отметили следующее. Если оплата в счет предстоящих поставок товаров (работ, услуг), отгружаемых в 2019 г., перечислена иностранному поставщику в 2018 г., то исчисление НДС налоговым агентом производится на дату перечисления указанной оплаты с применением налоговой ставки 18/118. При отгрузке указанных товаров (работ, услуг) в счет перечисленной ранее оплаты исчисление НДС налоговым агентом не производится.

Такая же ставка должна применяться и в том случае, когда оплата за товары (работы, услуги), отгруженные в 2018 г., производится налоговым агентом в 2019 г. Ведь налоговая ставка по НДС в размере 20% применяется в отношении товаров (работ, услуг), имущественных прав, отгруженных (выполненных, оказанных), переданных начиная с 1 января 2019 г. А в нашей ситуации отгрузка произошла в 2018 г.

Аналогичный порядок исчисления НДС производится и налоговым агентом, указанным в п. 3 ст. 161 НК РФ. Напомним, что согласно указанной норме Кодекса налоговыми агентами признаются арендаторы федерального имущества, имущества субъектов РФ и муниципального имущества.

Налоговая служба обратила внимание на то, что налоговые агенты, указанные в п. 4, 5, 5.1 и 8 ст. 161 НК РФ, исчисление НДС в переходный период производят в общем порядке, то есть как обычные организации.

НДС по электронным услугам

Не избежать переходного периода и иностранным организациям, оказывающим услуги в электронной форме, местом реализации которых признается территория РФ. Напомним, что согласно п. 3 ст. 174.2 НК РФ такие компании производят исчисление и уплату НДС, если обязанность по уплате налога в отношении операций по реализации указанных услуг не возложена на налогового агента, то есть иностранную организацию — посредника, осуществляющую предпринимательскую деятельность с участием в расчетах непосредственно с покупателями услуг на основании посреднических договоров с иностранными организациями. При этом с 1 января 2019 г. обязанность по исчислению и уплате НДС в бюджет возлагается на иностранную организацию, независимо от того, кто является покупателем этих услуг, — физическое или юридическое лицо.

При оказании иностранными организациями услуг в электронной форме налоговая база определяется как стоимость услуг с учетом суммы налога, исчисленная исходя из фактических цен их реализации (п. 2 ст. 174.2 НК РФ). При этом моментом определения налоговой базы является последний день налогового периода, в котором поступила оплата (частичная оплата) таких услуг (п. 4 ст. 174.2 НК РФ).

На основании п. 5 ст. 174.2 НК РФ (в редакции Закона № 303-ФЗ) сумма НДС исчисляется иностранными организациями, подлежащими постановке на учет в налоговых органах, и определяется как соответствующая расчетной налого-вой ставке в размере 16,67% процентная доля налоговой базы.

Исходя из приведенных норм Кодекса, специалисты ФНС России указали следующее. В том случае, когда при оказании иностранными организациями услуг в электронной форме оплата (частичная оплата) за эти услуги поступила начиная с 1 января 2019 г., налогообложение таких услуг производится иностранными организациями с учетом следующих особенностей:

— если услуги в электронной форме оказаны до 01.01.2019, то исчисление НДС производится по расчетной налоговой ставке в размере 15,25%;

— если услуги в электронной форме оказаны начиная с 01.01.2019, то исчисление НДС производится по расчетной налоговой ставке в размере 16,67%.

При получении иностранными организациями предоплаты до 1 января 2019 г. в счет оказания услуг в электронной форме начиная с указанной даты исчисление НДС иностранными организациями не производится. В этом случае обязанности по исчислению и уплате в бюджет НДС возлагаются на покупателя — организацию (индивидуального предпринимателя), являющуюся налоговым агентом (п. 9 ст. 174.2 НК РФ).

К сведению

В связи с увеличением ставки НДС до 20% планируется внести поправки в постановление Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость». Соответствующий проект постановления сейчас проходит общественное обсуждение.

Изменениям подвергнутся приложения № 3 «Форма журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, и правила его ведения» и № 5 «Форма книги продаж, применяемой при расчетах по налогу на добавленную стоимость, и правила ее ведения».

Пример 1

Аванс получен 5 ноября 2018 г. в сумме 118 руб., в том числе НДС — 18 руб. Продавцом выставлен счет-фактура на аванс № 358 от 05.11.2018.

Отгрузка в счет аванса производится в мае 2019 г.

20 января 2019 г. получена доплата НДС от покупателя в сумме 2 руб. Продавцом составлен корректировочный счет-фактура № 1 от 20.01.2019 на аванс, полученный в ноябре 2018 г.

Пример 2

Аванс получен 20 ноября 2018 г. в сумме 118 руб., в том числе НДС — 18 руб. Продавцом выставлен счет-фактура на аванс № 400 от 20.11.2018.

Отгрузка в счет аванса производится в мае 2019 г.

25 декабря 2018 г. получена доплата НДС от покупателя в сумме 2 руб. Продавцом составлен корректировочный счет-фактура № 401 от 25.12.2018 на аванс, полученный в ноябре 2018 г.