Для любой компании важны грамотные инвестиции в проекты. Цена ошибок может быть слишком большой. Какая классификация инвестиционных проектов может стать основой для управления и принятия решений? Как осуществляется планирование инвестиционных проектов? Какие основные трудности и варианты решений встречаются при реализации годовых инвестиционных программ? В каких случаях требуется переутверждение проектов? Каким образом можно осуществлять мониторинг проектов? На эти и другие вопросы отвечает Олеся Руденко, начальник Управления планирования инвестиций и контроллинга, ООО «Группа Компаний „Русагро“»1.

Все затраты компании можно разделить на две группы: операционные затраты, или OPEX (англ. OPEX, сокр. от operating expenses), и капитальные затраты, или CAPEX (CAPEX от англ. capital expenditure). Операционные затраты в большинстве своем повторяются с некоторой периодичностью, являются для нас более прогнозируемыми и привычными, в связи с этим существует много подходов к планированию и контролю этих затрат. Капитальные затраты, в свою очередь, — уникальны, не похожи друг на друга, так как каждый инвестиционный проект имеет отличительные черты, поэтому и управление этими затратами требует особого подхода.

Еще одна причина, по которой следует уделять особое внимание инвестиционным затратам, — это их масштаб. Оптимизация инвестиционных затрат, контроль за ними, принятие оптимальных инвестиционных решений позволяют увеличить эффективность бизнеса.

Классификация инвестиционных проектов

В нашей компании принята следующая классификация инвестиционных проектов (см. рис. 1).

Все инвестиции делятся на внешние, связанные с приобретением новых активов, земель, и внутренние — развитие и поддержка текущих активов.

Внутренние инвестиции делятся на следующие типы:

-

инвестиции в поддержку (замена оборудования, ремонты);

-

инвестиции в развитие (модернизация оборудования, увеличение мощностей, наличие эффектов окупаемости);

-

деинвестиции (выбытие ОС).

При подготовке проекта в поддержку в обязательном порядке описывается текущая ситуация, приводится обоснование потребности в проекте, риски при отказе от реализации проекта, сроки выполнения, размер инвестиций, альтернативные решения.

Если рассматривается проект в развитие, то дополнительно к вышеперечисленным требованиям производятся расчет эффектов проекта (NPV, IRR, DPP), анализ чувствительности к основным параметрам. Важно, чтобы это не был «проект ради проекта». Он должен нести добавленную стоимость для компании.

Отдельного внимания заслуживают проекты по переходу на аутсорсинг. При принятия решения по таким проектам используются такие же подходы, как и для проектов в развитие. В обязательном порядке оценивается окупаемость проектов по переходу на аутсорсинг, осуществляется мониторинг планируемой экономии, оценивается целесообразность принятых решений.

Механизм планирования инвестпроектов

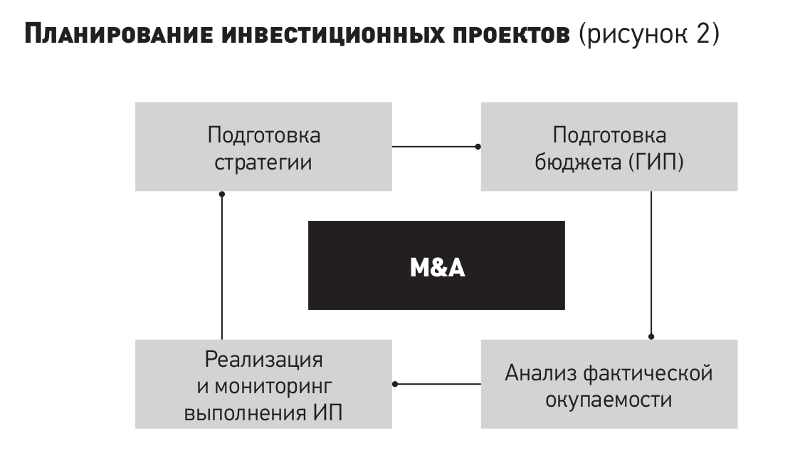

Планирование инвестиционных проектов начинается при подготовке стратегии копании (рис. 2). На горизонте семи лет мы определяем зоны развития: смотрим, сколько нам потребуется CAPEX, какие должны быть инвестиции, чтобы достичь желаемых показателей, завоевать определенную долю рынка и улучшить наши технологические процессы. Мы также выясняем, как быстро можем достичь желаемой окупаемости проектов. Эти параметры войдут в расчет стратегии бизнеса.

На этом же этапе мы смотрим, интересны ли нам те или иные активы и выгодно ли вкладывать в них деньги.

Следует отметить, оценка приобретения новых активов происходит постоянно, не только в момент подготовки стратегии. Если актив интересен, позволяет максимизировать прибыль, показатели окупаемости привлекательны для компании, то такие проекты оцениваются и выносятся на рассмотрение.

Затем при составлении бюджета на следующий финансовый год наша отправная точка — подготовка годовой инвестиционной программы (ГИП). Именно она покажет, сможем ли мы достичь определенного объема производства, какие будут затраты и амортизация. В зависимости от этого мы будем реализовывать тот или иной сценарий развития при подготовке бюджета. При планировании ГИП корректируется объем инвестиций по переходящим проектам, которые не завершены, также планируется объем поддерживающего CAPEX (инвестиций в поддержку).

Если финансовый год предприятия совпадает с календарным, то подготовку ГИП начинают примерно в сентябре. Сначала в наших дивизионах собираются заявки со всех подразделений, которые хотят осуществить те или иные инвестиции. Обычно эти проекты проходят предварительный отсев на уровне операционной дирекции.

Затем заявки поступают CAPEX-контроллеру, то есть в управление контроллинга. Он конкретизирует данные, рассчитывает эффекты и может на своем уровне отсеять часть проектов, если они не приведут к желаемым результатам или вообще не нужны. При этом он обосновывает инициаторам причины таких решений.

Когда завершается подготовка программы, ее выносят на рассмотрение инвестиционного комитета бизнес-направления. Генеральный и финансовый директора дивизионов вместе с руководителями подразделений проверяют, целесообразно ли включать эти расходы в годовую инвестиционную программу.

После прохождения мониторинга на уровне бизнеса предварительная программа поступает к нам, в управляющую компанию. Сюда попадают все проекты. Проекты, у которых бюджет на момент рассмотрения превышает 10 млн руб., изучаются более детально: проверяем, правильно ли их классифицировали и рассчитали, какие эффекты прогнозируются.

Затем программа выносится на инвестиционный комитет группы, где финансовый и генеральный директора принимают решение о включении тех или иных проектов в ГИП.

Основные проблемы, с которыми мы сталкиваемся при подготовке ГИП, и пути их решения приведены в таблице.

Основные проблемы при подготовке годовых инвестиционных программ (таблица)

|

Проблемы |

Пути их решения |

|---|---|

|

Годовая инвестиционная программа готовится раньше, чем утверждается бюджет |

Возможность быстрого пересчета проекта при изменении вводных. Расчет чувствительности к основным параметрам |

|

Существенное изменение макропараметров |

Расчет чувствительности к основным макропараметрам |

|

Задвоение эффектов окупаемости |

Проверка факторов окупаемости |

|

Недостаточная экспертиза инициаторов инвестиционных проектов |

Проверка на логику, соответствие стратегии |

|

Недостаточное обоснование целесообразности инвестиционных проектов |

Определение экономических эффектов, оценка целесообразности |

Первая трудность заключается в том, что подготовка ГИП начинается до того, как принимают бюджет, поэтому не всегда очевидно, какую производственную программу выберут. Мы придерживаемся стратегии, но есть вероятность, что к моменту принятия бюджета рынок сильно изменится. В этом случае при производстве компания может отказаться от некоторых продуктов. Например, могут не реализовать расширение производственных мощностей по некоторым направлениям. Получается, что компания несет риски при принятии решения о реализации того или иного проекта.

Чтобы этого избежать, готовится анализ чувствительности. Так мы можем просчитать как изменение объемов проекта, так и различные макропараметры.

Еще одна проблема, которая относится и к бюджетам, и к инвестициям — изменение макропараметров. Например, мы планируем курс валюты. В сентябре у нас есть один макроэкономический прогноз. Ближе к декабрю ситуация может резко поменяться. Мы понимаем, что прогноз неактуален и нужно быстро производить пересчет. В первую очередь проводится анализ чувствительности по всем параметрам: валюте, объемам производства и спроса, техническим показателям и т.д.

Второй шаг идет уже при расчете проекта. Допустим, если есть связь с валютной составляющей, мы выполняем расчет проекта так, чтобы его можно было легко пересчитать.

Также следует отметить сложность при подготовке программы. Наши сотрудники, которые подают заявки на включение проекта, могут не обладать достаточной квалификацией для экспертизы. В этом случае большая ответственность ложится на CAPEX-контроллеров. На это есть несколько причин.

Во-первых, они должны понимать, насколько проект целесообразен, и уже на этом уровне отсекать неэффективные решения.

Во-вторых, важно не «задвоить» эффекты. Бывают ситуации, когда подразделение выносит несколько проектов, окупаемость которых достигается за счет одних и тех же эффектов. Такого мы себе позволить не можем, то есть нельзя, грубо говоря, одним и тем же объемом майонеза окупать две разные производственные линии.

Также важно отсекать проекты, которые реализуют без конкретной цели. Например, проект направлен на сокращение потерь в производстве или на мониторинг. Но если мы просто обнаружили потери, а с ними ничего не происходит, не планируется их сокращение, проект считается незавершенным, непродуманным, и нет смысла выносить его на рассмотрение комитета. Так как у нас много опыта в контроллинге, все эти недочеты мы выявим в процессе нескольких уровней утверждения и прохождения проекта по всем этапам.

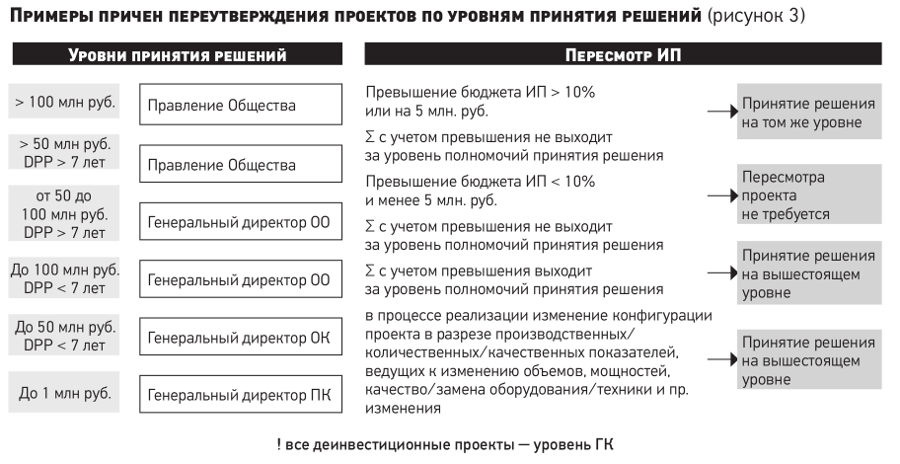

Если в процессе реализации проекта изменится его конфигурация или размер инвестиций, то в зависимости от размера отклонений может потребоваться переутверждение проекта (рис. 3). Потому что нельзя просто так потратить деньги, которые изначально не предусматривались. Если проект будет выходить за пределы окупаемости, то его также отправят на пересмотр.

Мониторинг реализации инвестиционных проектов

В компании используется три основных вида отчетов по инвестициям:

-

Отчет по проектам на поддержание;

-

CAPEX-отчет (одна из форм регулярной отчетности);

-

Анализ фактической окупаемости.

В отчете на поддержание указываются плановые и фактические сроки реализации проекта, плановый и фактические размеры инвестиций, а также причины отклонений, если таковые имеются.

В CAPEX-отчете содержится перечень всех проектов текущего периода, а также размер понесенных расходов в разрезе периодов отчетности. Выделяются затраты, авансы и платежи по проектам.

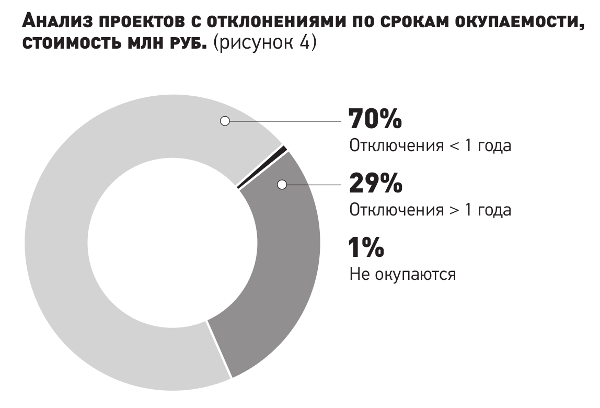

В отчет «Анализ фактической окупаемости» попадают все проекты, которые находятся на мониторинге управляющей компании, а это все проекты свыше 10 млн руб.

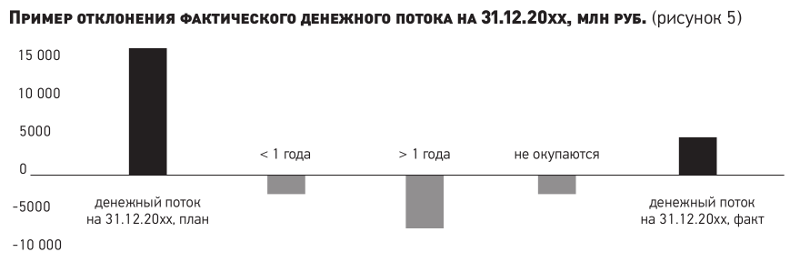

Производится анализ всего объема инвестиций Группы, анализируется количество и объем проектов, по которым имеются отклонения по срокам окупаемости (рис. 4), анализируются причины отклонения прогнозного денежного потока на семилетнем горизонте от ранее заявленного, а также фактический денежный поток от ранее заявленного (на момент даты подготовки отчета) при утверждении инвестиционных проектов (рис. 5).

В данном отчете в обязательном порядке по каждому инвестиционному проекту рассчитываются и анализируются:

-

прогноз ключевых параметров на горизонте реализации проекта;

-

факторный анализ отклонений по срокам окупаемости и по отклонениям накопительного денежного эффекта (прибыль+амортизация);

-

план корректирующих мероприятий.

Решение о прекращении контроля проекта также принимается при рассмотрении «Анализа фактической окупаемости».

Критерии снятия проекта с мониторинга

Критерии снятия проекта с мониторинга можно разбить на группы в зависимости от вида проектов согласно вышеприведенной классификации. По сути, этими критериями являются наступившие события. Например,

- для проектов в развитие такими событиями могут быть:

— окупаемость собственных (акционерных) средств и при полном погашении инвестиционного кредита по проекту;

— срок погашения инвестиционного кредита не подошел, но NPV проекта на дату наступления окупаемости достаточно для погашения кредита в будущем;

— при отказе от реализации проекта вследствие выявления существенных изменений проекта;

- для проектов в поддержку можно использовать:

— все затраты понесены, более не предвидятся и проведен анализ их отклонений;

- для аутсорсинга:

— выход проекта на планируемую экономию;

— мониторинг не менее двух лет с момента передачи стороннему подрядчику.

***

В заключение хотелось бы отметить, что процесс управления и контроля инвестиционными проектами не стоит на месте. При необходимости вносятся коррективы в процессы рассмотрения и управления проектами. Компания рассматривает предложения и инициативы дивизионов, специалисты управляющей компании также выносят свои предложения, которые рассматриваются и в случае целесообразности принимаются к действию.

К сведению

Критерии, используемые в анализе инвестиционной деятельности, можно подразделить на две группы в зависимости от того, учитывается или нет временной параметр: основанные на дисконтированных оценках и основанные на учетных оценках. Например, к первой группе относятся критерии: чистый приведенный эффект (Net Present Value, NPV), внутренняя норма прибыли (Internal Rate of Return, IRR), дисконтированный срок окупаемости инвестиций (Discounted Payback Period, DPP).

Ко второй группе относятся критерии: срок окупаемости инвестиций (Payback Period, PP), коэффициент эффективности инвестиций (Accounting Rate of Return, ARR).

1 Олеся Руденко выступала с докладом на эту тему на конференции «Корпоративное бюджетирование» в сентябре 2018 г., организованной группой «Просперити Медиа» и порталом CFO-Russia.ru. Подробнее о конференции см. «ЭЖ», № 38, 2018, https://www.eg-online.ru/article/381158/