В нестабильной ситуации бюджетирование не позволяет оперативно реагировать на происходящие изменения и своевременно принимать верные решения, бюджет устаревает на следующий день после его принятия. Кроме того, на практике бюджет является инструментом управления с позиции контроля, и это приводит к тому, что ключевые факторы роста — инновационность и инициатива — практически полностью подавляются. А сегодня нужно понимать, что делать сейчас и завтра, чтобы реализовать намеченное, обеспечить развитие компании, особенно в условиях неблагоприятной макроэкономической среды. Важно знать, какие ресурсы необходимы для конкретных мероприятий и действий в данный момент времени. Поэтому многие компании отказываются от бюджетирования как метода и переходят на другие, действенные механизмы управления. На чем они основаны и какие инструменты позволяют достигать намеченных целей сегодня? Опытом делится Иван Лашков, финансовый директор компании «Аскона».

Бывает, что защита бюджета сводится к процессу противоборства двух сторон: защищающая сторона — менеджер среднего уровня, который стремится завысить расходы и снизить доходы, и принимающая сторона — менеджер, стоящий на более высоком уровне иерархии управления, который пытается отстоять более высокую цель, снизив расходы и увеличив доходы. Сегодня такой процесс не конструктивен — непроизводительно расходуются ресурсы высококвалифицированных менеджеров.

Ключевое событие в развитии компании привело нас к мысли отказаться от управления на основе бюджетирования: полная модернизация производства после пожара в 2006 г., когда оно полностью сгорело, и уже через неделю был выпущен первый матрас, и началось восстановление операционной деятельности. Для нас это была хорошая «прививка» на развитие, когда бюджет просто был неприменим, а успех и восстановление зависели от конкретных действий и инициатив менеджеров.

Решение отказаться от бюджетирования было принято после вхождения компании в состав международного холдинга, где управление строится по принципу частного акционерного капитала (Private Equity) компаний c акцентами на интенсивный рост и постоянное улучшение всех ключевых показателей. Тогда появилась и была принята идея управления инициативами.

Правда, в компании еще сохраняется процесс бюджетирования, пока в планах сохранить бюджет в 2018 г. как параллельный инструмент, а в 2019 г. отказаться от него полностью. Одновременно на первый план выходит метод «инициативного» управления.

Методы экономического управления должны соответствовать стратегии

В течение десяти лет компания очень быстро росла, ежегодный прирост продаж составлял в среднем 25—27%, при минимальных капитальных затратах рост EBITDA поддерживался на уровне двузначных чисел (ХО), а рабочий капитал (РК) увеличивался медленнее роста продаж.

Чтобы структурировать такой рост, использовали методы бюджетирования, которые осваивали и совершенствовали по мере развития компании.

Вначале управляли отдельными бюджетами, так сложилась определенная эмпирическая структура бизнеса.

Когда компания вошла в международный концерн, внедряли инструменты управления шведской группы Hilding Anders — классическое бюджетирование. Затем запустили систему управленческих KPI и выстроили новую бизнес-структуру исходя из стратегии развития и фокусирования на центрах создания добавленной стоимости.

Бюджетная структура, которая функционировала в компании в последние три года, включала:

-

четыре основных бюджета P&L по бизнес-единицам (центрам добавленной стоимости);

-

бюджет производства;

-

бюджет закупок;

-

бюджет логистики;

-

IT-бюджет;

-

бюджет административных расходов.

Для каждого из бизнес-подразделений определялись параметры экономического развития и KPI (см. рисунок).

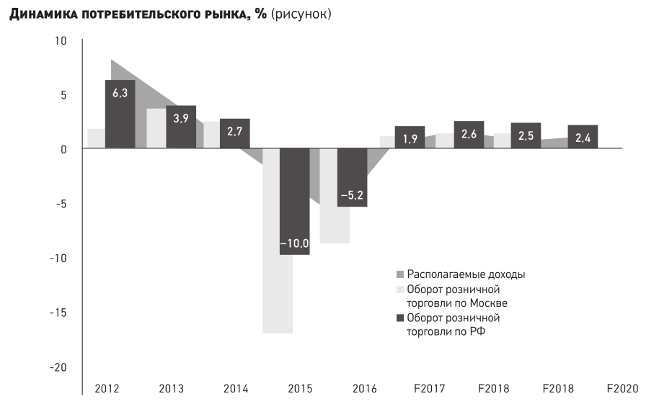

При среднегодовом темпе роста выручки в 36% и среднегодовом темпе роста наценки на уровне 50% в 2016 г. компания достигла предела роста и вышла на определенный уровень плато. Чтобы расти дальше, нужно было искать новые идеи и возможности роста.

Переломным моментом оказалась ситуация, когда при интенсивном увеличении выручки рост EBITDA приостановился, а РК продолжал расти. Это привело к разрыву между основными финансовыми показателями: EBITDA и Cash flow, создало ситуацию потенциальных убытков и повлекло за собой снижение эффективности компании, росту расходов на финансирование.

При интенсивном росте модель Cash flow в системе управления РК была эффективной. В текущей же ситуации прежняя модель роста оказалась неэффективной. И бюджет не показал изменение ситуации, не отработал как инструмент управления, не предвосхитил эту проблему.

Не сработали и другие инструменты управления ликвидностью, казначейства, финансовые механизмы. Пришлось резко «отруливать». Так бывает, когда на определенном этапе своего развития компания сталкивается с кризисом роста. В такой ситуации требуются принципиальные изменения в системе управления.

Бюджетирование признали сдерживающим фактором роста и поставили следующие цели:

-

перейти на динамическую модель управления сash-flow и рабочим капиталом;

-

разработать индикативную систему построения целей и гибкую систему KPI.

Процесс отказа от классического метода управления на основе бюджетов переживался в компании три месяца, и только после этого поэтапно стали запускать механизм «инициативного» управления и переходить на другие методы управления денежными ресурсами. Так начался новый этап в методологии и методах финансово-экономического управления компании.

Разработка инициатив повышает эффективность

Новые методы управления, в том числе денежными ресурсами, появились в переломный момент развития компании, когда внешние источники развития (рост рынка и способствующая макроэкономическая ситуация) поменялись и о росте надо было позаботиться самим, реализовывать внутренние источники.

Начали активно знакомиться с различными современными инструментами, которые применялись в быстрорастущих компаниях, и познакомились с экономическими методами управления, использующими инициативы менеджеров разных уровней управления. Стало понятно, что бюджетирование не представляет ценности сегодня, поскольку не направлено на рост стоимости, является негибким, не позволяет быстро адаптироваться к меняющимся обстоятельствам, устаревает практически сразу после его утверждения и, более того, подавляет инициативу менеджеров, что противоречит стратегии и целям развития компании.

Новый метод основан на разработке и защите инициатив менеджеров по увеличению стоимости компании. При этом их эффективность измеряется и оцениваться инициативами, конкретными действиями и проектами, которые они предложат и реализуют. А вклад каждой инициативы оценивается на основании положительной динамики любого из ключевых KPI (продажи, EBITDA, РК, операционный и финансовый денежные потоки и др.). Например, внедрение новой системы лояльности в рознице должно принести компании Х, 5 млрд руб. дополнительных продаж, а также соответствующий вклад в EBITDA и денежный поток. При этом за базу берется уровень KPI, достигнутый в прошлом году, с учетом органического изменения на следующий год (прогнозный рост рынка и средний исторический внутренний рост).

Поскольку меняются макроэкономическая ситуация и рынок, в компании обсуждаются различные предположения, в том числе относительно органического базисного уровня развития.

Считается, что при росте рынка объемы продаж вырастут примерно так же, как рынок, и без участия менеджеров. Именно такой рост рассматривается в компании для следующего года как базисный, исходный, и к нему будут добавляться инициативы.

Может быть и обратная ситуация, когда базисный уровень идет на снижение, например, в 2017 г. такими факторами были слабеющий рубль и снижение роста рынка. Тогда менеджеры оказываются в еще более требовательной ситуации, от них ожидаются инициативы, которые не только компенсируют базисное снижение, но и вытянут показатель в рост. Опыт показывает, что приспосабливаться к изменениям внешней среды намного лучше с инициативами. И даже если изменится базовый уровень, инициатива должна быть исполнена. В этом и есть смысл управления по инициативам — исполнить ожидания инвестора при различных условиях макросреды.

После разработки полного набора инициатив проходит их защита, что на практике требует определенного времени. При этом идет обсуждение, возникают противоположные мнения, иногда борьба мнений, но она конструктивна, поскольку стороны тратят время на обсуждение вариантов создания добавленной стоимости. Принципиальное отличие процессов защиты бюджета и инициатив в том, что обсуждается ценность, которую принесет инициатива, и необходимые действия для ее успешности. Участники такого обсуждения работают на общий результат, на добавленную стоимость компании.

Как организовано управление инициативами

В компании разработан определенный порядок подготовки и оформления инициатив в соответствующем формате.

Инициативы описываются, определяются и представляются их финансовые показатели (результаты): выручка, маржинальность и, если необходимо, инвестиционные затраты. Формируется команда для осуществления инициативы и основные мероприятия, что должно быть сделано для их реализации. Затем раз в месяц оцениваются все действия по данной инициативе и в случае каких-либо отклонений вместе с командой разрабатываются мероприятия по выполнению намеченного, завершению инициативы. Раз в месяц описывается прогресс в финансовых показателях. Прогресс измеряется трекерами инициатив. Можно провести аналогию с защитой факта бюджета, только в данной ситуации обсуждается факт и статус инициативы.

Приведу некоторые примеры.

Основная наша инициатива в области коммерции сегодня состоит в развитии розничной сети, в 2018 г. планируется открыть около 80 новых магазинов. Для достижения поставленной цели определяются сроки и план развертывания конкретных действий на весь год, планируются инвестиции и оцениваются результаты в показателях роста продаж, EBITDA и операционного денежного потока.

На защите обсуждаем не бюджет, а данную инициативу. А ключевые показатели торговой компании (продажи, EBITDA, чистый РК) определяются так: к базисному уровню бюджета, например 2 млрд руб., добавляем 5% органического роста и сверху накладываем результат от инициатив.

Недавно запустили инициативу по развитию онлайн-канала продаж в компании и поставили цель достичь в этом году +50%, а через год еще +50% к уровню выручки на момент принятия инициативы. Соответственно, составили план конкретных мероприятий по каждому из намеченных действий.

Как уже говорилось выше, параллельно идет бюджетный процесс. Но в бюджете утвердили меньшую сумму продаж в e-commerce сегменте, а реально с инициативами можем сделать значительно больше. Поскольку не знаем, что может случиться в течение года, бюджет утверждается с определенной степенью усреднения. Но бюджет сам по себе не дает возможностей для роста, поэтому мы либо ограничиваем себя бюджетом, либо ставим заведомо невыполнимые цели, поскольку не проговариваем при этом конкретные инициативы.

Есть отдельные инициативы, направленные на рост продаж и маржи, например, введение нового продукта — первой в мире подушки, которая анализирует и контролирует сон — с 1 декабря 2017 г. Это отдельный проект, расширяющий портфель продуктов.

Операционная эффективность — еще один блок инициатив. Например, до 2017 г. в компании сформировались и параллельно работали две цепочки поставок (supply chain) для розничного и оптового направлений бизнеса. Директор по логистике предложил объединить эти два склада. Инвестиций для этого не требовалось, на продажи не повлияло, но эффект получили в размере десятков миллионов рублей за счет сокращения дублирующих складов и операций.

Все инициативы выстраиваются в такой последовательности: коммерция, маржинальность, операционная эффективность. Примеры некоторых инициатив приведены в таблице.

Критериями для принятия или отклонения инициатив в операционной деятельности в компании принята их окупаемость в течение двух лет. В долгосрочных инициативах ориентируемся на 42% ROI.

Фокус на изменения и развитие меняет мышление

Подход, основанный на инициативах, ориентирует менеджеров на поиск новых возможностей, что можно сделать конкретно, какие инновации можно предложить, чтобы изменить ситуацию к лучшему, а это требует иного понимания ситуации и мышления. Когда исполнение той или иной инициативы берет на себя исполнительный директор, его эффективность как управленца становится совершенно другой, оказывается выше по сравнению с тем, если бы рассматривались одни цифры.

Самое главное при переходе от управления бюджетом к управлению инициативами — это изменение мышления менеджеров. От них требуется принципиально новая компетенция, которая строится на открытости, инициативности, гибкости, инновационности. К сожалению, не все менеджеры готовы и способны принять такие изменения. Но в конечном итоге именно так постепенно меняется корпоративная культура, прививается новый ее элемент и она становится фундаментальным фактором роста компании. Культура формирует условия, благоприятное поле для предложения инициатив и их реализации. В чем это проявляется?

В этом году планируем незначительно увеличить расходы на логистику, чтобы повысить уровень сервиса для наших клиентов. Это пример инициативы с отрицательными результативными значениями. Однако директор по логистике предложил ряд дополнительных инициатив в целях компенсации дополнительных затрат на сервис. Одна из них — централизация управления дисконтными центрами.

Такие мероприятия оказываются убыточными, но их реализация ускоряет оборачиваемость.

Приведенные примеры показывают, что инициативы могут вступать в конфликт с друг другом, и тогда расставляется приоритетность инициатив.

Чтобы механизм управления инициативами заработал, прежде всего нужно скорректировать, привести в соответствие организационную структуру компании, которая раньше была выстроена в соответствии с бюджетной структурой.

Поясню. Бюджетирование — это контроль, и иерархическая организационная структура также выстроивается по принципу контроля. Когда компания переходит на управление по инициативам, меняется баланс сил. Но сразу перейти к такому подходу невозможно, если компания 20 лет занималась бюджетированием. Делать это нужно постепенно, чтобы созреть для выхода на такой уровень.

Если компания маленькая и быстро растет, она сама собой представляет одну большую инициативу. На этом этапе нужно структурировать ресурсы и использовать бюджет в качестве инструмента, и он будет наиболее эффективным методом.

Управление инициативами начинается, когда компания нарастила определенную массу, достигла определенного масштаба и дальнейший рост традиционными методами достигается с большим трудом и усилиями. Это самый лучший момент, чтобы переключить методологию управления, важно его не упустить.

Построение системы KPI и мотивации

С целью эффективного функционирования системы инициатив нужно закрепить ее системой KPI, разработать для нее свои показатели, а не применять прежнюю систему показателей, выстроенную на основе бюджета.

Кроме того, использовать бонусную составляющую, снять часть ее с бюджета и переложить на инициативы. Для начала это может быть 20—30%, а потом постепенно перенести и основную массу бонусов.

Привести в соответствие с новым подходом нужно и цели топ-менеджеров. Если коммерческий директор будет завязан на выполнение инициатив, а коммерческий директор уровня минус один — на бюджетирование, из этого мало что получится. Очень важно каскадировать традиционную иерархическую систему показателей сверху вниз уже исходя из инициатив, а не бюджета.

При этом мотивация не должна быть индивидуальной, это разобщает и не позволяет работать на общую цель и результат.

Параметры экономического развития для бизнес-подразделений (таблица)

|

|

Точки роста |

Центр финансирования |

Минимизация расходов |

|

|---|---|---|---|---|

|

Розница 1 |

|

■ |

■ |

|

|

Розница 2 |

|

■ |

|

|

|

Опт |

|

|

■ |

■ |

|

Ключевые клиенты |

|

|

■ |

■ |