Сегодня прогрессивные компании управляют бюджетами на скользящей основе. А при подготовке информации для гибких и динамичных процессов принятия решений по достижению тех или иных целей используют регулярные прогнозы. Опытом работы с таким подходом поделился с читателями «ЭЖ» Олег Пятаков, начальник управления стратегического планирования АО «РТИ».

В российских компаниях приняты два традиционных способа управления предприятием (достижением целей):

-

либо бюджет отсутствует вообще, если компания небольшая и вся информация укладывается в голове собственников или генерального директора;

-

либо есть годовое бюджетирование, тогда, как правило, с ноябрь по декабрь в компании разрабатывается бюджет на следующий финансовый год, после чего его планомерно отслеживают в течение года (I квартал, полугодие, девять месяцев и год).

В качестве альтернативы традиционным подходам к бюджетированию можно рассматривать так называемое скользящее планирование/бюджетирование1 (Rolling Forecast). Такой метод в российских компаниях используется редко, однако по результатам зарубежных исследований около 40% опрошенных компаний используют его в том или ином виде. И 20% компаний пытались его использовать, но в итоге отказались.

Ценность скользящего планирования для бизнеса в том, что этот метод ориентирован на формирование плана на стабильно длительный горизонт деятельности компании, в отличие от годового, где по мере прохождения года срок прогнозирования постоянно уменьшается.

В качестве альтернативы за горизонт рассматривается период до конца текущего года плюс весь следующий. Такой метод можно рассматривать как промежуточный между обычным и скользящим бюджетированием, но он предполагает большее отвлечение управленческого ресурса, так как приходится планировать в среднем на полтора года.

Важно отметить, что скользящее прогнозирование зачастую не отменяет обычные бюджеты. Так, зарубежные компании в 90% случаев, согласно исследованию, используют традиционные годовые бюджеты.

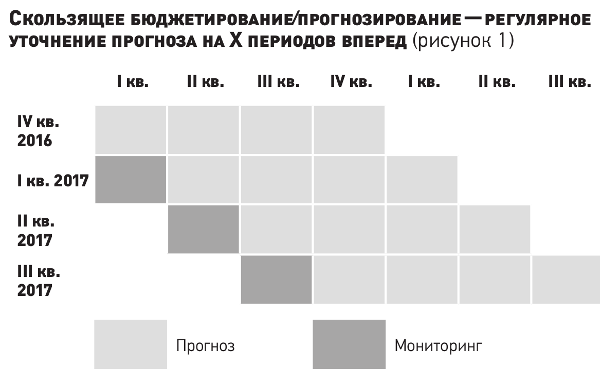

Скользящий прогноз — выработка плана действий на постоянный горизонт в будущее и его актуализация

В самом общем смысле скользящее прогнозирование (Rolling-Forecast, RF) представляет собой регулярное уточнение прогнозов и планов на некоторое постоянное количество периодов вперед и регулярную (раз в месяц или квартал) его корректировку. В общем виде подход представлен на рис. 1.

Главная ценность скользящего прогнозирования состоит не в том, чтобы просто сформировать бюджет на следующие несколько месяцев, а в том, чтобы выработать рабочий план действий, на основе которого и вести работу.

Принципиально важно не скатиться в прогнозирование нового следующего периода механическим способом, то есть продлением ячейки вправо в электронных таблицах. В таком случае ценность прогнозирования стремится к нулю. При методичном подходе каждый следующий период нужно рассматривать как новый и под него формировать мероприятия.

Такой планомерный и регулярный подход на практике дает бизнесу преимущества, связанные со следующими возможностями:

-

заранее увидеть проблему на среднесрочном горизонте;

-

управлять ожиданиями стейкхолдеров;

-

создать большую объективность для владельцев бюджетов и руководителей проектов;

-

избежать нестыковок в планировании при смене календарного или обычного бюджетного периода;

-

обеспечить более равномерную загрузку сотрудников, ответственных за процесс бюджетирования;

-

ускорить подготовку годового бюджета.

Поскольку скользящее прогнозирование выполняет определенные задачи, этот инструмент имеет и свои ограничения:

-

он не заменяет годовые бюджеты для большинства компаний, так как сохраняется необходимость представления стандартной отчетности для внешних стейкхолдеров (акционеры, банки);

-

на основе скользящего планирования нельзя строить систему мотивации в компании, так как КПЭ должны ставиться и определяться исходя из стратегии и целей бизнеса сверху вниз.

Кроме того, как показывает опыт, частый пересмотр КПЭ приводит к тому, что бизнесу уделяется все меньше внимания.

Реализовать практику скользящего прогнозирования в принципе могут все компании, однако скорость и успешность этого процесса зависит от ряда факторов.

Будет проще, если бизнес-взаимосвязи могут быть смоделированы, если есть логичная иерархия управления, выстроены процессы и внутри компании собирается и доступна различная аналитическая информация. Максимального же эффекта можно добиться, если бизнес носит проектный характер и может быть представлен как сумма проектов.

Соответственно, сложнее реализовать потенциал при сложных взаимосвязях бизнеса или рутинных процессах с коротким циклом.

В то же время сложность бизнеса не является ограничивающим фактором, всегда можно выделить некоторые важные взаимосвязи и сфокусироваться на них.

Важно придерживаться технологии

По сути дела, RF — это инвестиция управленческого ресурса в снижение рисков бизнеса. Как любая функциональная вещь, она самостоятельно не создает дополнительной добавленной стоимости, а позволяет заранее увидеть ту или иную проблему, заранее поднять вопрос, увидеть, что пошло не так и принять управленческое решение.

Общая последовательность реализации скользящего планирования следующая:

-

выбор объекта, горизонта и периодичности пересмотра;

-

определение уровня детализации;

-

вычленение ключевых драйверов;

-

моделирование сценариев и их последующий мониторинг.

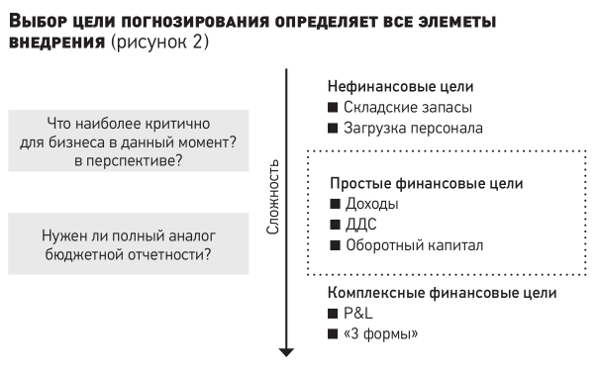

Выбор объекта прогнозирования очень важен, он зависит от того, что нужно компании в данный момент времени, ее приоритетов. А поскольку RF прежде всего управленческая модель, а не чисто финансовая, ее объектом могут являться финансовые цели. При этом выбор цели определяет все остальные элементы скользящего прогнозирования (рис. 2).

Наиболее просто планировать выделенные самостоятельные бизнес-процессы, завязанные на нефинансовые элементы, например складские запасы, загрузку персонала, контрактную базу. Для них проще выделить причинно-следственные связи и сформировать план действий.

Более сложным является прогнозирование выручки, денежных потоков, оборотного капитала.

Самые сложные объекты для прогнозирования — отчет о прибылях и убытках (P&L) и полная финансовая отчетность. С одной стороны, сделать это намного сложнее, поскольку здесь появляется реальное влияние внешних факторов, например налоговый период, система контрактования с заказчиками, экономические циклы. С другой — финансовая отчетность является универсальным всеобъемлющим описанием результатов работы бизнеса.

Выбор горизонта и частоты пересмотра определяется, как правило, цикличностью процесса, который требуется спрогнозировать. Общая рекомендация состоит в том, что период планирования должен быть дольше основного бизнес-цикла и не короче цикла бюджетирования. Это позволит качественно учесть финансовые периоды, охватить основную деятельность целиком и не выходить за реальные возможности управления ситуацией.

Относительно отраслевой специфики есть «быстрые» и «медленные» отрасли, для которых характерны те или иные сроки.

Сложности могут возникнуть в отраслях с очень длительным циклом, например самолетостроении (десять лет) или ОПК (три-четыре года). Здесь, может быть, целесообразно использовать традиционное проектное управление.

В компаниях с быстрым оборотом, например в розничной торговле, сроки могут быть меньше — три месяца, с пересмотром месяц, а при месяце — с пересмотром раз в неделю.

Частота пересмотра составляет месяц для горизонта менее одного года, месяц или квартал — для горизонта более одного года.

Основные принципы работы модели и вызовы на практике

В моей практике модели со скользящим бюджетированием используются для управления проектами развития. При этом основная задача, которая ставилась вначале, состояла в следующем: сформировать регулярно актуализируемые планы по проектам, которые, с одной стороны, привязаны к планам мероприятий на перспективу, а с другой, при необходимости легко трансформируются в традиционные финансовые форматы.

Основной фокус используемых моделей направлен на формирование бюджета движения денежных средств (БДДС) в привязке к этапам и активностям проекта, чтобы понимать, когда проект начнет отклоняться от плана и прогнозировать такие отклонения заранее.

Изначально для каждого проекта формируется план мероприятий, который привязан к долгосрочным целям проекта, например:

-

реализовать этап НИОКР;

-

перевести аванс или окончательный расчет по закупке оборудования или материалов;

-

привлечь финансирование от партнера или заказчика.

Мероприятия формируются как минимум на весь установленный горизонт планирования или даже немного дальше.

Каждому мероприятию соответствует прогнозное движение денежных средств, а также выручка или расход в терминах финансовой отчетности. Таким образом сумма мероприятий складывается в прогнозный БДДС всего проекта. Хотя ДДС является ключевой метрикой, на основе плана мероприятий легко получаются основные элементы отчета о прибылях и убытках (P&L), которые уже на уровне портфеля проектов могут включаться в консолидированный прогноз компании.

При необходимости может быть также добавлена дополнительная аналитика, например продолжительность финансового цикла, оборачиваемость запасов, загрузка основного производственного персонала.

В качестве периодов актуализации модели выбрали годовой горизонт с регулярным квартальным пересмотром и принудительным пересмотром прогнозов при прохождении контрольной точки по проекту, например, выйти на заказчика, представить продукт либо закрыть контракт.

План мероприятий по проекту пересматривается не реже, чем раз в квартал, а также вне очереди при прохождении заранее установленных ключевых точек или при возникновении нового материального фактора. При регулярном пересмотре горизонт планирования увеличивается на квартал, так, чтобы он был не менее одного года.

Все вместе позволило привить культуру управления проектами руководителям, чтобы они могли четко планировать и реализовать свои запланированные действия в течение полугода или года и увязывать их с финансовыми показателями, которые ожидают финансовый блок и акционер.

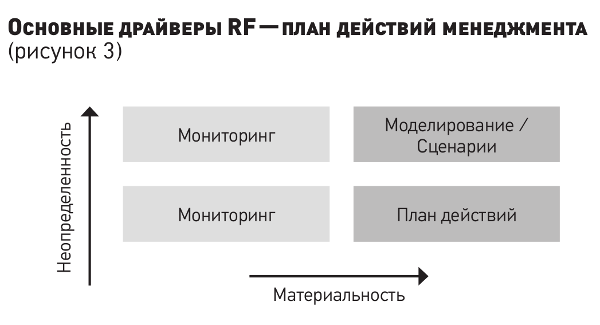

Опыт показывает, что необходимо осторожно и взвешенно подходить к выстраиванию самого процесса и к контролю издержек. С одной стороны, важна стандартизация процесса для всех участников и его обязательная автоматизация, но с другой — необходимо научиться правильно выделять и оценивать те уникальные внешние и внутренние драйверы, которые оказывают максимальное влияние на бизнес (рис. 3).

Как правило, понимание всех драйверов приходит уже на стадии реализации модели, поэтому нужно быть достаточно гибкими для ее последующей адаптации. Например, по мере реализации проекта могут быть уточнены сроки конверсии воронки продаж (сроки между основными этапами процесса выхода на заказчика и заключения нового контракта) и сформирована статистика, которая позволит более реалистично прогнозировать момент подписания контракта.

В модели это может быть реализовано через стандартизацию pre-sale мероприятий и введение дополнительных логических взаимосвязей. Например, для согласования правок в техническом задании заказчику нужно не менее N дней. И если происходит сдвиг на этапе подготовки правок, остальные этапы, в том числе заключение контракта, должны быть также сдвинуты во времени, чтобы выполнялось условие «N дней».

Успешность и скорость внедрения RF зависят от качества уже существующих процессов планирования и зрелости финансовой функции компании. Чтобы получить реальный инструмент для управления и принятия решений, необходимы:

-

мотивация и финансовая грамотность участников процесса;

-

компетентность непосредственных исполнителей;

-

качество источников данных и т.д.

Если в компании все это уже есть, то внедрение будет идти проще. В противном случае придется подтягивать уровень процессов уже в рамках внедрения скользящего бюджетирования.

Наконец, важный этап работы — поиск достоверных оперативных источников информации, в том числе для мониторинга. В этом очень помогает наличие ERP-системы в компании.

Результаты и эффекты: каких ошибок следует избегать

Самое главное — скользящее бюджетирование дает возможность оперативно корректировать повседневные и перспективные планы в зависимости от изменений внешней и внутренней среды. Также формируется культура поддержания качественных достоверных бюджетов не один раз в год, а более-менее постоянно.

В ходе работы возникают и ошибки, которых стоит избегать или локализовать на раннем этапе. Например, в начале внедрения системы, когда еще не понятны ключевые драйверы, влияющие на процесс прогнозирования, можно потратить слишком много времени, чтобы сделать излишне детальный прогноз, на который тратится много ресурсов. Поэтому важно сфокусироваться на том, что реально и жизненно важно для компании, например, прогнозировать только денежный поток и отказаться от прогнозирования P&L.

Важно также не забывать мониторить выполнение планов, пытаться разобраться, что изменилось, по какой причине планы не были выполнены или перевыполнены. Если выполнение прогнозов не контролируется, то и решения не принимаются. Каждое существенное обновление прогнозов следует вносить на уровне лиц, принимающих решения, стейкхолдеров или проговаривать факторы, влияющие на отклонения: почему так произошло или случилось.

Не стоит использовать качество прогнозирования как метрику для премирования. Такой КПЭ, как выполнение прогнозов, — сам по себе плохой, он не связан с бизнесом. Этот показатель может быть показателем КПЭ для финансовой службы с целью повышения качества бюджетирования, но для руководителя проекта лучше выбирать показатели, связанные с результатами его деятельности.

В качестве эталона, ориентира (бенчмарка) можно принять цель, что прогноз на ближайший квартал без учета внешних неконтролируемых факторов должен сбыться на 90%, если отклонение больше, то необходимо детально посмотреть на используемую модель и соответственно скорректировать дальнейшие планы.

Значение скользящего прогнозирования будет возрастать

Главным приоритетом для финансовых директоров сегодня является гибкость, однако многие из них только пытаются ее достичь.

Согласно опросу консалтинговой фирмы Kaufman Hall менее 23% респондентов заявили, что они очень уверены в способности своих компаний преодолевать непредвиденные препятствия для бизнеса, даже несмотря на устаревшие инструменты и процессы финансового планирования и анализа, которые считаются основной причиной неудач в управлении бизнесом.

Ссылаясь на результаты опроса, эксперты отмечают, что непрерывное прогнозирование будет играть все более важную роль. Если в 2014 г. 25% компаний использовали скользящее прогнозирование, в 2015 г. их число возросло до 33%, а в 2016 г. — до 38%, что говорит о вероятном экспоненциальном росте значимости данного подхода в следующие годы, поскольку компании начнут осознавать его преимущества.

А по результатам другого опроса, проведенного Aberdeen Group, оказалось, что 71% наиболее эффективных организаций смягчили риски, связанные с изменчивыми условиями ведения бизнеса, постоянно обновляя прогнозы, чтобы лучше отражать текущие условия ведения бизнеса.

Основными факторами, влияющими на использование компаниями скользящего прогнозирования, названы:

-

волатильность рынков, связанная с необходимостью учитывать динамичные изменения, — 43%;

-

рост операционных расходов — 32%;

-

текущие процессы бюджетирования и прогнозирования, занимающие слишком много времени и ресурсов, — 25%;

-

корпоративная политика роста — 23%;

-

неспособность отслеживать успехи бизнеса по его ключевому компоненту — 21%.

Особенно два первых фактора непосредственно влияют на большое количество времени прогнозирования для получения как вероятных, так и точных результатов.

Прогнозы дают наилучшую оценку будущей эффективности и помогают предпринимать действия, когда деятельность организации выходит за рамки целевой. На основе прогнозов планируются сценарии, с которыми чаще всего работают финансовые компании и компании с цикличным спросом и высокими инвестиционными затратами, а также производство и высокотехнологичные компании, поскольку им приходится одновременно увеличивать доходы, контролировать затраты и повышать оперативную эффективность.

Например, от компаний в сфере логистики (распределение/транспортировка) и управления цепями поставок при меняющихся ценах на сырье и высокой доле материальных затрат требуется иметь точные прогнозы, поэтому методы сценарного планирования используются ими во всех подразделениях.

В связи с тем что затраты на приобретение транспортных средств и постоянные издержки относительно высоки, необходимо прогнозировать будущую загрузку транспортных средств как можно точнее, чтобы оптимизировать связывание капитала на долгосрочный период. Сценарный анализ такие компании применяют для планирования продаж, инвестиций и финансирования. При этом высокопроизводительные компании способны достигать прогнозных показателей с точностью до 95% и использовать точность прогноза в качестве ключевого показателя эффективности.

1 В данном контексте «скользящее планирование», «скользящее прогнозирование» и «скользящее бюджетирование» можно рассматривать как синонимы, так как, во-первых, в русском языке нет устоявшейся нормы для термина «Rolling Forecast», во-вторых, планирование — более общий процесс, чем бюджетирование.