Сегодня одной из самых острых проблем, стоящих перед бизнесом, стало финансирование. Из-за возросших рисков невозврата кредитов, ухудшения ликвидности залогов, падения рынков ценных бумаг и снижения экономической активности в целом банки резко сократили объемы кредитования. Выходом из этого замкнутого круга может стать технология финансового конвейера, которая особенно полезна средним и региональным предприятиям.

Нежелание кредитных учреждений предоставлять займы бизнесу связано не столько с нехваткой денежных ресурсов, сколько с вполне логичным нежеланием брать на себя 100% рисков.

Многие банки даже отказываются от депозитов, чтобы не наращивать активный портфель в разгар кризиса. Другими словами, кредитные учреждения в нынешних условиях стремятся быть не первым, а последним финансирующим партнером проекта.

Подобная ситуация стала характерной не только для российского кредитного рынка, но и для зарубежной практики. Например, глава российского представительства Банка KfW Даниил Алгульян отметил в своем недавнем выступлении в Торгово-промышленной палате, что Банк Развития Германии предпочитает проекты, уже имеющие 30, а еще лучше 50% собственных или партнерских средств.

В таких условиях выживание бизнеса во многом зависит от способности руководителей предприятий решить задачу сбалансированного распределения рисков между многими участниками проекта и только на последней стадии подключить банки.

Принципиальных возражений данный подход ни у кого не вызывает, но опыт работы средних и региональных компаний показывает, что на практике они, как правило, не могут его реализовать.

Одной из эффективных бизнес-технологий, позволяющих качественно готовить региональные проекты к финансированию, не перегружая банки на раннем этапе полусырыми проектами и дополнительными рисками, является финансовый конвейер. Его использование позволяет решить ряд проблем, связанных с финансированием в нынешние нелегкие времена.

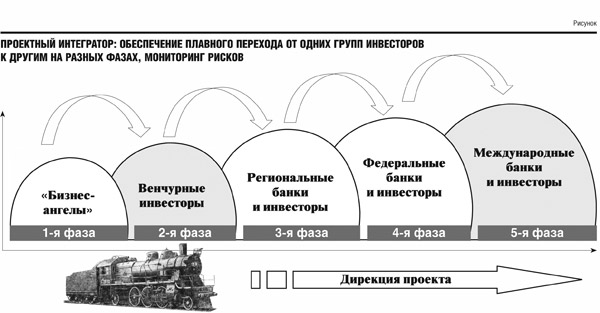

Главное в финансовом конвейере – понятный проектный процесс, когда инвестору этапа ясно, кто его преемник, иначе говоря, кому он продаст свои вложения в данный проект (см. рисунок). Это позволяет резко снижать системные риски любого проекта, подводить его к инвестору следующего этапа вполне готовым к удовлетворению именно его требований. Причем делать это надо без суеты, все необходимые для этого функции заранее просчитывать и закладывать в смету проекта, предварительно подбирать подрядчиков и согласовывать их друг с другом и цепочкой инвесторов. В общем в результате можно прийти к пониманию, что проект изначально должен восприниматься как процесс со своей технологической картой. Это положительно влияет на риски и эффективность любого проекта.

Технология финансового конвейера дает возможность распределить риски между различными группами инвесторов. Обычно эксперты выделяют несколько различных категорий инвесторов по временным этапам жизни любого проекта (см. таблицу).

Таблица

Основные категории инвесторов

|

№ |

Инвесторы |

Особенности финансирования |

|

1

|

«Бизнес-ангелы»

|

Готовы финансировать самые первые шаги проекта, в том числе подготовку бизнес-планов, экспертизы, патентный поиск, начальные исследования и разработки |

|

2

|

Венчурные инвесторы

|

Специализируются на финансировании уже оформившихся проектов, но не имеют достаточного обеспечения для банковского кредитования |

|

3

|

Банки и другие типы инвесторов

|

Входят в проекты только на стадии промышленного производства и устоявшегося сбыта при наличии обеспечения по кредиту |

Выстраивание целостной цепочки инвесторов – классический способ распределения рисков. Однако в России он практически не применяется, равно как и механизм синдикации кредитов.

Особое место в подобной цепочке отводится средним банкам. Обычно им нереально войти даже в московский проект, не говоря уже о международных проектах.

Между тем участие региональных кредитных учреждений в разделении рисков может снизить общие риски на больший процент, чем их доля участия в кредитном синдикате. Дело в том, что именно таким учреждениям технически проще и результативнее поручить оперативную работу и контроль дебиторов и кредиторов, местных поставщиков и подрядчиков.

Как правило, у средних банков нет длинных и дешевых ресурсов для кредитования основного проекта. Но их можно вовлекать в проект предложением кредитования его оборотных средств, кредитованием поставщиков и подрядчиков, исполнением вексельных программ, зарплатных и карточных программ и многих других банковских функций.

Будучи младшими партнерами в синдикате, средние банки дорожат таким пусть скромным, но реальным местом в серьезном проекте. Они стремятся стать младшими партнерами крупных федеральных и международных банков и инвесторов и в результате превращаются в надежный инструмент снижения рисков и стабилизации проекта.

Федеральные банки и инвесторы (тем более международные) в реальной жизни не располагают действительно эффективными механизмами мониторинга региональных и небольших проектов. Весь такой мониторинг часто проводится только на бумаге путем анализа присланных дирекцией проекта сведений. Назвать это серьезным уровнем контроля рисков невозможно. Нынешний и прошлые кризисы это убедительно доказывают.

Финансовый конвейер желательно планировать заранее на этапе подготовки проекта, поскольку он требует тщательного выстраивания баланса интересов различных инвесторов в синдикате (инвестиционном пуле).

Решение подобных проблем силами одного банка решить проблематично, так как его интересы обязательно вступят в противоречие с интересами других инвесторов.

Для многих бизнес-проектов может пригодиться опыт, накопленный Клубом проектного процесса. Он не кредитор, поэтому не выступает в роли конкурента банкам и может деликатно исполнить роль технического организатора кредитного или инвестиционного синдиката.

Преимущества технологии Финансового конвейера

1. Распределение рисков проекта (прежде всего финансовых) между широким кругом участников проекта (инициаторы, потребители, поставщики, местные власти, лизинговые и страховые компании).

2. Организация кредитного синдиката с участием цепочки банков и финансовых компаний: местный уровень – региональный уровень – федеральный уровень – международный уровень.

3. Использование механизмов глубокой предварительной экспертной подготовки проектов к финансированию, исключение волюнтаристского подхода при подборе исполнителей различных функций в проектах, поставщиков и подрядчиков, применение механизмов предварительного согласования всей проектной цепочки.

4. Наличие независимого от дирекции проекта канала многофакторного мониторинга проекта (мониторинг бюджета, сбыта, цен и поставок, поставщиков и подрядчиков, стоимости и ликвидности активов, технадзор, безопасность и криминальные риски и др.).