17 января 2007 года в Минюсте России зарегистрирован Приказ Минфина России от 11.12.2006 № 169н, которым утверждена Книга учета доходов и расходов для индивидуальных предпринимателей — плательщиков ЕСХН. О том, что представляет собой данная Книга, рассказано в нашей статье.

Пунктом 8 ст. 346.5 НК РФ установлено, что индивидуальные предприниматели, применяющие систему налогообложения для сельскохозяйственных товаропроизводителей, ведут учет доходов и расходов для целей исчисления налоговой базы по единому сельскохозяйственному налогу в Книге учета доходов и расходов, форма и Порядок заполнения которой утверждаются Минфином России. Это положение введено в Кодекс Законом от 13.03.2006 № 39-ФЗ и вступило в силу с 1 января 2007 года.

Во исполнение этого требования главы 26.1 НК РФ Минфин России Приказом от 11.12.2006 № 169н утвердил форму и Порядок заполнения Книги учета доходов и расходов (далее — Порядок). Поскольку самим Приказом № 169н не определен момент введения его в действие, документ вступает в силу в порядке, установленном Указом Президента РФ от 23.05.96 № 763, то есть по истечении 10 дней со дня его официального опубликования. Текст Приказа был опубликован в «Российской газете» 31.01.2007 и, значит, вступит в силу с 11 февраля.

Поскольку Книга учета доходов и расходов предназначена для учета показателей, необходимых для исчисления налоговой базы по ЕСХН, а налоговым периодом по этому налогу является календарный год (п.1 ст. 346.7 НК РФ), рекомендуем все же применять Книгу с 1 января 2007 года.

Книга учета доходов и расходов для индивидуальных предпринимателей, применяющих ЕСХН, очень похожа на аналогичную книгу для «упрощенцев», с той лишь разницей, что состоит она не из трех, а из двух разделов, и во втором разделе, предназначенном для определения суммы расходов на приобретение основных средств и нематериальных активов, расчет осуществляется исходя не из квартала, а из полугодия — отчетного периода по единому сельскохозяйственному налогу (п. 2 ст. 346.7 НК РФ).

Рассмотрим подробнее порядок ведения Книги индивидуальными предпринимателями.

При ведении Книги необходимо четко соблюдать следующие правила, установленные разделом I Порядка.

1. Хозяйственные операции за отчетный (налоговый) период отражаются в Книге в хронологической последовательности на основе первичных документов позиционным способом.

2. Книга ведется на русском языке.

3. Книга может вестись как на бумажных носителях, так и в электронном виде. В последнем случае по окончании отчетного (налогового) периода Книга выводится на бумажные носители.

4. На каждый очередной налоговый период открывается новая Книга, которая должна быть прошнурована и пронумерована, заверена налогоплательщиком и налоговым органом: до начала ее ведения — для бумажной Книги и по окончании налогового периода — для Книги электронной.

5. Исправление ошибок в Книге учета доходов и расходов должно быть обосновано и подтверждено подписью налогоплательщика с указанием даты исправления и печатью налогоплательщика (при ее наличии).

Книга включает в себя титульный лист и два раздела.

Первый раздел носит название «Доходы и расходы» и предназначен для регистрации хозяйственных операций, влияющих на налоговую базу по ЕСХН:

— собственно регистрация операции осуществляется в графах 1—3;

— доходы, учитываемые для целей налогообложения на основании п. 1 ст. 346.5 НК РФ, показываются в графе 4;

— расходы, уменьшающие налоговую базу в соответствии с п. 2 ст. 346.5 НК РФ, — в графе 5.

Особое внимание следует обратить на отражение в графе 5 расходов на приобретение имущественных прав на земельные участки.

Напомним, что согласно п. 4.1 ст. 346.5 НК РФ такие расходы учитываются в составе расходов равномерно в течение срока, определенного налогоплательщиком, но не менее семи лет. Суммы расходов учитываются равными долями за отчетный и налоговый периоды.

Согласно п. 3.5 Порядка такие расходы отражаются в графе 5 равными долями в каждом полугодии налогового периода в течение срока, определенного налогоплательщиком, начиная с полугодия, в котором налогоплательщиком приобретены данные права, но не менее семи лет.

Так, например, если налогоплательщиком определен срок включения данных расходов в состав расходов, учитываемых при исчислении налоговой базы по ЕСХН, в течение семи лет, то сумма указанных расходов делится на 14 полугодий. Исчисленная сумма расходов отражается в графе 5 в течение семи лет в последний день отчетного (налогового) периода.

Второй раздел Книги «Расходы налогоплательщика на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемые при исчислении налоговой базы по единому сельскохозяйственному налогу» используется для определения учитываемой при начислении налоговой базы по ЕСХН суммы расходов, связанных с получением основных средств и нематериальных активов.

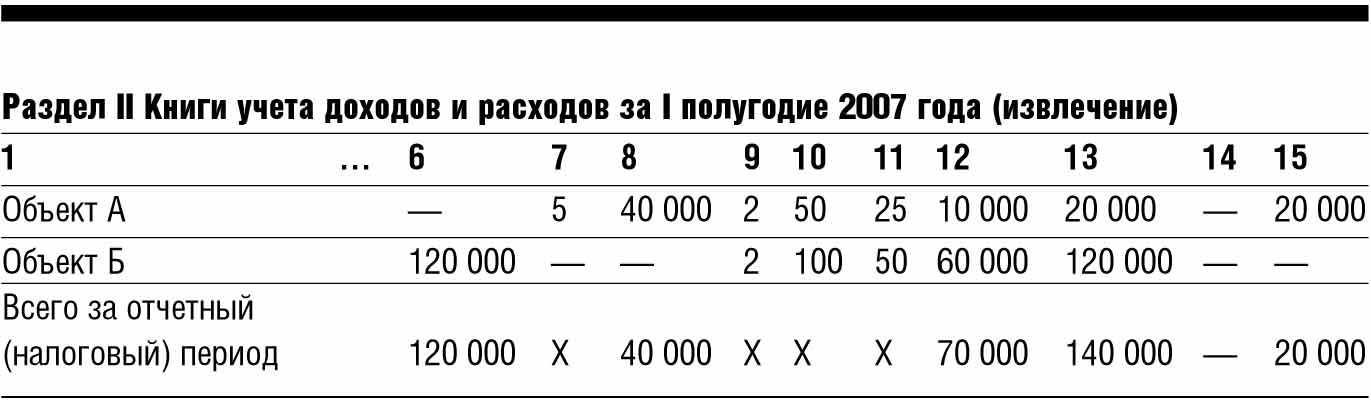

На конкретном примере расскажем о порядке заполнения тех граф раздела II, показатели которых используются собственно для расчета величины расходов, принимаемой для целей налогообложения (графы 6—15).

Допустим, что индивидуальный предприниматель, перешедший с 1 января 2007 года на систему налогообложения в виде ЕСХН, на момент перехода имел объект основных средств (объект А), используемый в предпринимательской деятельности. Остаточная стоимость объекта на 1 января 2007 года составляет 40 000 руб. Срок полезного использования объекта — пять лет.

В феврале 2007 года предпринимателем приобретен объект основных средств Б, стоимость которого 120 000 руб., объект оплачен, введен в эксплуатацию, государственной регистрации не подлежит. Срок полезного использования определен в три года.

Заполнение граф 6—15 раздела II Книги за I полугодие 2007 года по данным объектам осуществляется следующим образом.

Графа 6. Эта графа предназначена для указания первоначальной стоимости объектов, приобретаемых налогоплательщиком в процессе применения спецрежима ЕСХН.

Первоначальная стоимость объектов, приобретенных до перехода на уплату ЕСХН, в графе 6 не отражается.

Таким образом, для условий нашего примера графа 6 заполняется только для объекта Б. По соответствующей строке в графе проставляется сумма 120 000 руб.

Графа 7. В этой графе указывается срок полезного использования объекта, определяемый в порядке, предусмотренном подп. 2 п. 4 ст.346.5 НК РФ. Графа заполняется только в отношении тех объектов, которые приобретены до перехода на уплату ЕСХН. В нашем случае это объект А. По соответствующей этому объекту строке в графе 7 будет отражена цифра пять.

Графа 8. По этой графе показывается остаточная стоимость объектов, приобретенных до перехода на ЕСХН. В нашем примере в графе 8 по строке объекта А будет проставлена сумма 40 000 руб.

Графа 9. В ней указывается количество полугодий эксплуатации в налоговом периоде оплаченного и введенного в эксплуатацию объекта.

Для налогового периода 2007 года количество полугодий эксплуатации объектов составляет два для обоих объектов.

Графа 10. Предназначена для указания доли стоимости объекта, принимаемой в расходы в соответствии с подп. 2 п. 4 ст. 346.5 НК РФ за налоговый период. Согласно этой норме в отношении объектов со сроком полезного использования от 3 до 15 лет включительно: в течение первого года применения ЕСХН в расходы включается 50% стоимости, второго года — 30% стоимости и в течение третьего года — 20% стоимости.

Таким образом, в графе 10 по строке объекта А будет отражено 50%, по строке объекта Б — 100%.

Графа 11. В ней указывается доля стоимости объекта, принимаемая в расходы в каждом полугодии налогового периода, определяемая как отношение данных графы 10 к данным графы 9. Для условий нашего примера для объекта А в графе 11 будет проставлено значение 25%, для объекта Б — 50%.

Графа 12. В графе отражается сумма расходов, учитываемых при исчислении налоговой базы по ЕСХН за каждое полугодие налогового периода. Эта сумма определяется как произведение граф 6 или 8 и графы 11, деленное на 100: для объекта А — 10 000 руб. (40 000 руб. х 25 : 100); для объекта Б — 60 000 руб. (120 000 руб. х 50 : 100).

Сумма расходов по данной графе за каждое полугодие налогового периода отражается в последний день каждого полугодия в графе 5 раздела I Книги учета доходов и расходов.

Графа 13. В ней отражается сумма расходов, учитываемых при исчислении налоговой базы по ЕСХН за налоговый период, которая определяется как произведение граф 6 или 8 и граф 9 и 11, деленное на 100: для объекта А — 20 000 руб. (40 000 руб. х 2 х 25 : 100); для объекта Б — 120 000 руб. (120 000 руб. х 2 х 50 : 100).

Графа 14. По данной графе отражается сумма расходов, учтенная при исчислении налоговой базы за предыдущие налоговые периоды (данные графы 13 раздела II Книги за предыдущие налоговые периоды). Графа заполняется только в отношении объектов, приобретенных до перехода на ЕСХН. В нашем примере по данной графе в отношении объекта А ставится прочерк.

Графа 15. Графа также заполняется только по объектам, приобретенным до перехода на ЕСНХ. В ней отражается оставшаяся часть расходов, подлежащая списанию в последующих отчетных (налоговых) периодах (графа 8 – графа 13 – графа 14). По этой графе для объекта А проставляется сумма 20 000 руб.