«Алхимия финансов» — крылатое выражение Джорджа Сороса — вполне подходит и для «алхимии себестоимости». Конечно, Сорос имел в виду финансовые рынки, а не себестоимость. Но «алхимии» в подсчетах последней не меньше. «Философский камень» отечественных «алхимиков-экономистов» называется котловым учетом («КС» № 01, 2007 г.). В сегодняшнем выпуске поговорим о более приятном: как «цивилизованные экономисты» предлагают бороться с «алхимией себестоимости».

Современный управленческий учет берет начало в 1980-х гг. ХХ в. Именно тогда стало ясно, что традиционный учет не столько помогает, сколько мешает. Управленческий учет (и весь финансовый менеджмент) развивался сразу в нескольких направлениях:

- всеобщее признание получила концепция учета по центрам ответственности. Контроллинг вышел на новый уровень;

- вспомнили о функционально-стоимостном анализе. Его обновленным воплощением в части учета стал АВС-costing — учет по видам деятельности;

- экономические затраты и прибыль из области теории постепенно начали перебираться в практическую сферу. Самым ярким проявлением этого движения стала экономическая добавленная стоимость (EVA);

- обратили внимание на нетрадиционные объекты учета. В первую очередь стали считать прибыльность клиентов.

Что это: революция или эволюция?

Функциональные методы — пожалуй, революция, так как они позволяют решать новые для управленческого учета задачи — реинжиниринг. Традиционные методы учета затрат не могут ответить на вопрос: «Что нужно делать?», поскольку о процессе им ничего не известно. Новый учет — это ориентация в том числе на стратегию. Кроме того, внутренний хозрасчет корректен на основе АВС, а при «котле» дает сбои.

Включение неявных затрат — это скорее эволюция, так как улучшилось решение старых задач — калькуляции себестоимости продукции и прибыльности объектов учета. Не более того.

Две задачи — три причины

АВС — английская аббревиатура, которая расшифровывается как Activity Based Costing, то есть «учет по видам деятельности», или «расчет затрат на основе бизнес-процессов».

Эта концепция впервые была изложена в статьях гарвардских профессоров Р. Купера и Р. Каплана (последний в дальнейшем стал одним из создателей Balanced Scorecard — сбалансированной системы показателей). Через некоторое время АВС начал интенсивно развиваться. Начиная с 1991—1992 гг. он получил широкое признание как основа для принятия стратегических решений, управления затратами и повышения прибыльности на основе реинжиниринга и контроля эффективности бизнес-процессов.

ABC основан на простой идее: на предприятии источником большинства косвенных расходов являются процессы, необходимые для производства продуктов. Если суметь распределить эти затраты на продукты, «котел» резко сократится и себестоимость будет вычислена точнее.

Отметим, что обе задачи решаются не полностью: себестоимость точно определить нельзя и советы по реижинирингу могут содержать погрешности. Но лучшего метода быть не может. Борьба с ошибками остается в основном на уровне реализации. Хотя есть небольшой зазор для теории. В частности, для «правильного» разнесения неразделимых косвенных затрат [1, 2], для типовых проектных решений [3] и определения целесообразности применения АВС на конкретном предприятии [4].

Выделяют три независимые, но согласованно действующие причины появления АВС-метода:

1 В США в начале ХХ в. труд составлял около 50% от общих расходов, стоимость материалов — 35%, накладные расходы — 15%, однако к концу 1980-х гг. накладные расходы возросли почти до 60%, материалы снизились до 30%, а труд стал составлять только 10% собственных издержек фирмы (добавленной стоимости за вычетом прибыли). Это верно и для России. И отнюдь не только из-за бесхозяйственности. Во всем мире доля косвенных затрат растет, причем процесс этот объективный. Очевидно, что использование рабочих часов или другого показателя в качестве базы распределения расходов имело смысл 100 лет назад, но сегодня ошибки в вычислении себестоимости превысили мыслимые границы.

2 Знание фактических затрат очень важно для выживания в условиях возросшей конкуренции. Для этого надо знать, сколько стоит тот или иной бизнес-процесс. Традиционный учет ориентирован на структуру производства, а АВС — на процессы. Речь не идет о точном исчислении стоимости последних — это дело неблагодарное, поскольку процессы меняются, поэтому меняться должны и базы распределения косвенных затрат.

3 Стоимость выполнения вычислений существенно снизилась по мере развития технологий обработки информации. Еще в 1960-х гг. сбор, обработка и анализ данных, необходимых для АВС, были очень дороги. Сегодня доступны не только специальные автоматизированные системы обработки данных, но и сами данные, которые, как правило, уже собраны и хранятся в компьютерах каждой компании.

АВС-расчеты

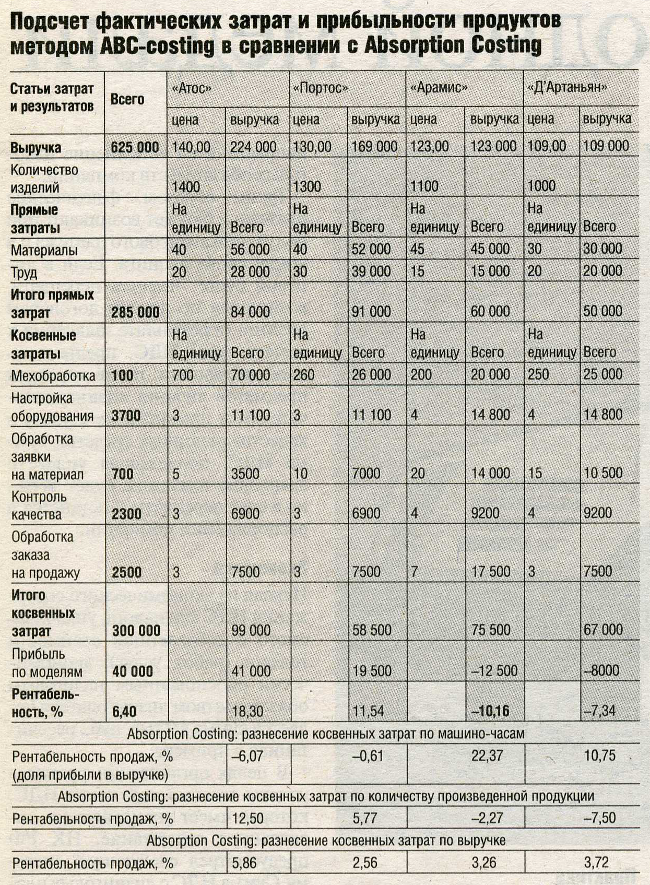

Приведем пример упрощенной схемы АВС на примере (см. предыдущий выпуск «КС»), в котором предприятие производит спортивные шпаги на единственной автоматизированной линии (см. табл.).

В примере показаны пять бизнес-процессов (activity), вобравших все косвенные затраты. Эта идеальная ситуация на практике невозможна, но позволяет иллюстрировать суть метода. Продукты «потребляют» бизнес-процессы неравномерно, поэтому «котловая» рентабельность существенно отличается от подсчитанной с помощью АВС.

«Стандартная ошибка» — завышение себестоимости массовой и старой отлаженной продукции и занижение себестоимости индивидуальной, мелкосерийной и новой — выявляется с помощью АВС. Стандартная, в данном случае старая, продукция (шпаги «Атос» и «Портос») менее прибыльна при любом варианте Absorption Costing. Специализированная, новая, мелкосерийная продукция («Арамис» и «Д’Артаньян») показывается более прибыльной, чем скорее всего есть на самом деле.

Важно, что АВС показывает причины низкой рентабельности. В нашем примере многовато «прогонов», работа мелкими заказами — вот причины убыточности «Арамиса» и «Д’Артаньяна».

Приемы АВС

Рассмотрим особенности АВС, обычно скрытые от практиков либо в недрах учебников за фасадом АВС как маркетингового хода консультантов, либо вообще малоизвестные.

Как отличить АВС от остальных методов? Четкой границы нет. В АВС успешно используются классические приемы многоуровневого и постатейного распределения косвенных затрат. В частности, АВС поневоле как минимум трехуровневый процесс. Не запрещены и комплексные базы распределения.

Каждый пул затрат формально может быть представлен статьей. Даже если «группы затрат по процессам» (см. рис.) назвать статьями, формально АВС не отличается от постатейного разнесения косвенных затрат. Однако не все так просто. Когда говорят «постатейное распределение», имеется в виду следующее. Бухгалтер борется с «котловым учетом», у него есть свои — бухгалтерские — статьи затрат. Он их и разносит на продукты: каждую статью по своей базе. Но, во-первых, статьи эти крупные. Фактически они представляют собой «мини-котлы». Во-вторых, они не приспособлены для нужд управленческого учета. Потому и разнесение не очень точное.

Другое дело АВС: там затраты группируются иначе, поэтому и статьи другие. Но дорога от постатейного разнесения косвенных затрат к АВС не закрыта. Наш главный совет — в духе философии «кайзен»: лучший путь изменений проходится малыми шагами. Экономист должен модифицировать статьи, разбивая их по бизнес-процессам, постепенно формируя план счетов управленческого учета, все более близкий к АВС. «Железного занавеса» между обычными методами калькулирования себестоимости и АВС нет.

Популярный вопрос: каково распространение АВС в мире и России? — может быть уточнен. Во-первых, АВС нужен не везде. Во-вторых, как отличить его от остальных? Что считать реализацией АВС? В странах англосаксонской цивилизации АВС распространен (до 25%, хотя не ясно, от какой базы [5]). В странах Южной Европы случаи применения АВС почти неизвестны.

В отечественную промышленность возвращается внутренний хозрасчет, но — на новой основе. Холдинги, компьютеры, квалифицированные управленцы... Отстает, как обычно, управленческий учет. Внутренний хозрасчет корректен на основе АВС, а при «котле» дает сбои. Почему?

Рассмотрим, к примеру, бухгалтерские услуги. Они разносятся на подразделения, в том числе сервисные, по какой-либо базе. Например, выручке (или условной выручке для сервисных подразделений). Как всегда, имеем стандартную ошибку (возможно, в разы), так как количество транзакций, которые производит бухгалтерия, обслуживая подразделения, мало связано с их выручкой. Какие же базы использовать? Первое решение самое простое и самое верное: количество документов, связанных с подразделением (что нетрудно фиксировать автоматически), и численность (по операциям типа зарплаты). Как видите, АВС — не так уж сложно…

Заметим, что внутренний хозрасчет де-факто есть везде, хотя бы в виде перераспределения (не очень справедливого) общих косвенных затрат. Такой неявный хозрасчет обычно вредит.

Не панацея, но почти!

Читая учебники, списанные с рекламных статей, читатель уверен в могуществе АВС. Но на практике дело обстоит сложнее. Начнем с широты охвата затрат данным методом. Оказывается, она не абсолютная, не полная. Часть затрат не попадает в сферу действия АВС. Во-первых, неразделимые затраты, которые ни по каким рациональным основаниям нельзя поделить между продуктами. Они вообще не относятся к выпуску продуктов в данном периоде. Пример: издержки на НИОКР нового продукта, никакого отношения к старым не имеющего. Или покупка нового служебного автомобиля директору. Во-вторых, если часть в принципе разделимых по продуктам затрат разделить не удалось, они тоже оказываются вне АВС.

Что делать? В сбалансированной системе управленческого учета [1,2] неразделимые затраты распределяются между продуктами, являющимися «дойными коровами», по маржинальному доходу (если учет ведется на основе прямых затрат) или маржинальной прибыли (если удалось выделить переменные затраты). Между растущими продуктами распределение ведется по выручке или аналогичным показателям.

АВС не может быть абсолютно точной не только из-за наличия неразделимых затрат, но и вследствие неизбежности экспертных оценок. Любая реализация АВС начинается с вопроса конторскому служащему или инженеру: «Какую долю времени вы тратите на тот или иной процесс?».

Первоначальные затраты на АВС часто измеряются в человеко-годах. Даже если на вашем предприятии действует АВС, базы распределения косвенных затрат надо пересматривать, как правило, ежеквартально.

Человеческий фактор, стоимость, трудоемкость — все эти факторы сдерживают применение АВС. Поэтому перспективным является изменение учета малыми шагами: от примитивного постатейного к частичному внедрению АВС там, где этот метод принесет наибольшую пользу. Японская философия «кайзен» обречена на успех!

АВС устраняет два самых крупных недостатка традиционных методов учета затрат:

- отсутствие ориентации на экономию затрат и реинжиниринг бизнес-процессов. АВС дает менеджерам необходимую для этого информацию, а «котловой» метод, или Direct Сosting, — нет;

- невозможность точного подсчета полных издержек производства отдельного продукта. АВС устраняет эту ошибку, получившую название стандартной.

К сведению

Кайзен — японская система непрерывного улучшения качества и бизнес-процессов. Она начала развиваться после Второй мировой войны и считается ключом к успеху, которого удалось достичь многим отраслям. Наиболее яркий пример ее успешного внедрения — концерн Toyota.

Философия «кайзен» — это постепенное усовершенствование деятельности компании или ее отдельных подразделений с помощью внутренних резервов без привлечения крупных инвестиций извне. Последние десятилетия традиционная для японцев борьба за качество распространилась и на управление затратами, где особое место занял кайзен-кастинг — простой и в то же время сложный инструмент снижения себестоимости.

Кроме снижения себестоимости применение принципов «кайзен» на практике позволяет устранить потери (времени, денег, материалов, усилий), повысить качество (товаров, услуг, взаимоотношений, личного поведения, развития сотрудников), снизить издержки на разработку, производство, запасы.

Отличительными особенностями подхода «кайзен» является признание важности сотрудников и команд, их интеллектуального «вклада» в производство; а также фокус на качестве и клиентах.

Принципы кайзен-философии:

- концентрация на потребностях клиентов;

- непрерывные изменения (постоянный поиск новых улучшений в компании);

- открытое признание проблем компании (вынесение на всеобщее обсуждение коллектива);

- пропаганда открытости (минимизация обособленности членов коллектива друг от друга);

- создание рабочих команд;

- управление проектами при помощи межфункциональных команд (ни один человек или команда, работающая в какой-либо одной функциональной области, не будет гарантированно обладать всеми навыками, не будет в состоянии предложить самые лучшие идеи, чтобы наиболее эффективно реализовать проект, даже если последний касается их предметной области. В команду специалистов — представителей различных областей, отвечающую за проект, должны быть включены люди из тех функциональных областей, на которые проект будет влиять в ходе реализации);

- формирование «поддерживающих» взаимоотношений (если процессы в компании проходят нормально и разработаны так, чтобы стимулировать вовлеченность сотрудников, желаемые результаты неизбежно наступят);

- развитие самодисциплины;

- информирование каждого сотрудника (правильное отношение и поведение зависят от полного понимания и принятия миссии компании, ее культуры, ценностей, планов и опыта работы);

- делегирование полномочий (работники могут реально воздействовать на дела корпорации благодаря обучению по нескольким специальностям, стимулированию, полномочиям по принятию решений, доступу к информации и бюджетам, системам обратной связи и поощрений).

1. Мицкевич А.А. Сбалансированная система распределения затрат. М., «Экономические стратегии», 2004, № 8.

2. Мицкевич А.А. Основы сбалансированной системы управленческого учета. М., «Экономические стратегии», 2005, № 1.

3. Мицкевич А.А. Типовые проектные решения ABC-Сosting. М., «Экономические стратегии», 2005, № 4.

4. Мицкевич А.А. Pre АВС-Costing, или Методика оценки целесообразности разработки АВС на предприятии. М., «Экономические стратегии», 2005, № 7.

5. Друри К. Управленческий учет для бизнес-решений. Учебник: Пер. с англ. М., 2003.