Стабильное укрепление нашей национальной валюты — рубля и более полугода длящийся период стабильности на рынке региональных займов позволяют говорить об эффективности укрепления муниципальных финансов за счет долговых обязательств.

В «ЭЖ» № 05 наш эксперт посоветовал органам местного самоуправления использовать такой способ пополнения собственной казны, как залоговое финансирование крупных инвестиционных проектов и ипотечное кредитование для реализации небольших, но социально значимых программ на своей территории.

Сегодня «ЭЖ» предлагает местным властям обратить внимание на такой механизм финансового обеспечения муниципальных образований, как выпуск облигаций.

В

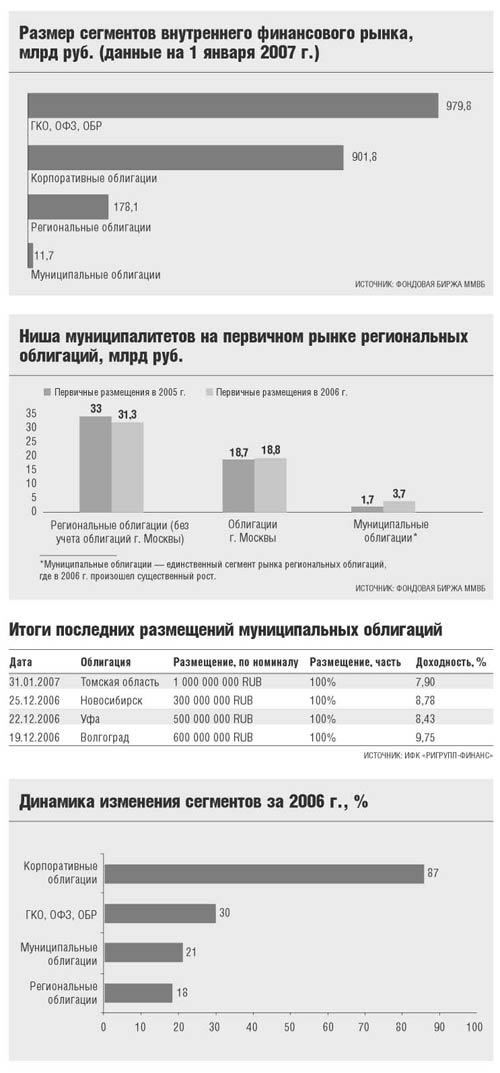

Правда, на долю эмитентов Москвы и Московской области пришлось 48% суммарного объема размещенных региональных облигаций. К примеру, Ногинский район в прошлом году разместил уже второй выпуск своих облигаций. На этот раз на 500 млн руб, что вдвое больше, чем было в

Но надо отметить, что на рынок муниципальных займов в прошлом году пришли новые эмитенты из других регионов — правительства Курганской, Пензенской, Тамбовской и Тульской областей, городские администрации Астрахани, Липецка, Магадана и Ярославля.

В целом сектор субфедеральных (государственные ценные бумаги + региональные долговые обязательства) и муниципальных облигаций в

Прошлой осенью стабилизировались цены на большинство региональных займов. Уровень доходности по ним практически сравнялся с показателем наиболее ликвидных корпоративных облигаций. А надо сказать, что

Укрепление рубля открывает новые перспективы для российских облигаций (корпоративных, субфедеральных и муниципальных). Они становятся привлекательными для инвестиций как резидентам, так и нерезидентам. Сейчас для иностранных инвесторов валютная доходность региональных займов достигает почти 18%.

«В целом рынок региональных и муниципальных заимствований в России приобретает вид, характерный для зарубежных рынков, — отмечает вице-президент ИФК «РИГрупп-Финанс» Александр Игнатов. — То есть небольшое число эмитентов обладают широкими полномочиями по выбору сроков обращения и имеют для этого необходимый инструментарий. Так, появились амортизируемые облигации, которые позволяют сохранить крупный объем выпуска, одновременно распределив расходы на несколько лет. Продолжается сужение спредов между бумагами регионального сектора и облигациями федерального займа».

По мнению всех без исключения экспертов на рынке заимствований, привлечение средств путем выпуска облигаций способствует ускорению темпов социально-экономического развития муниципальных образований, поскольку это дополнительный источник для уменьшения дефицита бюджета, финансирования долгосрочной инвестиционной программы территории, а также средство погашения и рефинансирования ранее привлеченных долговых обязательств.

«Правда, в

Свое мнение специалист высказал на недавнем Всероссийском форуме «Муниципальные образования сегодня: права и обязанности», организованном агентством AК&M при поддержке аппаратов полномочных представителей Президента РФ в Приволжском, Центральном и Южном федеральных округах («ЭЖ» № 06). Тем не менее, утверждает М. Темниченко, «...более прозрачные условия проведения конкурса при выборе организатора займа и инфраструктуры его размещения, обусловленные вступлением в силу Закона о защите конкуренции (от 26.07.96 № 135-ФЗ), будут способствовать росту конкуренции среди организаторов муниципальных займов».

Значит, по мере своего становления муниципалитеты обязательно прибегнут к такому надежному и высококачественному инструменту привлечения дешевых и долгосрочных финансовых ресурсов, как публичная заемная политика.

Цитируем Закон

«Муниципальные образования вправе привлекать заемные средства, в том числе за счет выпуска муниципальных ценных бумаг, в порядке, установленном представительным органом местного самоуправления в соответствии с требованиями федеральных законов и иных нормативных правовых актов федеральных органов государственной власти».

Статья 64 Федерального закона от 06.10.2003 № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации»

К сведению

Преимущества облигаций:

· привлечение финансирования при отсутствии залога;

· независимость от кредитора;

· открытие лимитов десятками банков;

· рыночное («справедливое») ценообразование;

· возможность эффективного управления стоимостью и процентной ставкой;

· возможность формирования долгосрочной заемно-инвестиционной политики;

· создание публичной кредитной истории, позволяющей занимать дешевле и на более длительный срок.