Федеральным законом от 17.05.2007 № 85-ФЗ в очередной раз внесены изменения в главу 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности». Все поправки вступят в силу с 1 января 2008 г. Проведем последовательный анализ внесенных поправок.

Статья 346.26

Изменения, внесенные в п. 2 ст. 346.26 НК РФ, касаются конкретизации и расширения списка видов деятельности, в отношении которых применяется система налогообложения в виде ЕНВД:

в подпункт 8 п. 2 внесены дополнения о том, что система налогообложения в виде ЕНВД не применяется в отношении оказания услуг общественного питания учреждениями образования, здравоохранения и социального обеспечения;

подпункт 13 п. 2 расширен. Согласно его новой редакции ЕНВД будет применяться не только в отношении деятельности по оказанию услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, но и в отношении деятельности по оказанию услуг по передаче во временное владение и (или) в пользование объектов нестационарной торговой сети (прилавков, палаток, ларьков, контейнеров, боксов и других объектов), а также объектов организации общественного питания, не имеющих зала обслуживания посетителей;

пункт 2 дополнен подп. 14, согласно которому под ЕНВД будет подпадать деятельность по оказанию услуг по передаче во временное владение и (или) пользование земельных участков для организации объектов, указанных в подп. 13 данного пункта.

Изменения, внесенные в п. 2.1 ст. 346.26, расширили список условий, при которых ЕНВД не применяется. К существующим добавились еще два условия:

1) если виды деятельности, указанные в п. 2 ст. 346.26, осуществляются по договору доверительного управления имуществом;

2) если виды деятельности, указанные в п. 2, осуществляются налогоплательщиками, отнесенными к категории крупнейших в соответствии со ст. 83 НК РФ.

СПРАВКА

Критерии отнесения российских организаций — юридических лиц к крупнейшим налогоплательщикам установлены Приказом МНС РФ от 16.04.2004 № САЭ-3-30/290@ (в редакции Приказа ФНС РФ от 16.05.2007 № ММ-3-06/308@).

Статья 346.26 дополнена п. 8 и 9, регламентирующими порядок учета налога на добавленную стоимость при переходе на ЕНВД и на общий режим налогообложения.

Согласно п. 8 суммы НДС, исчисленные и уплаченные налогоплательщиком с сумм оплаты (частичной оплаты), полученной до перехода на ЕНВД в счет предстоящих поставок товаров, выполнения работ, оказания услуг или передачи имущественных прав, осуществляемых в период после перехода на ЕНВД, подлежат вычету в последнем налоговом периоде, предшествующем месяцу перехода плательщика НДС на уплату ЕНВД, при наличии документов, свидетельствующих о возврате сумм налога покупателем в связи с переходом налогоплательщика на ЕНВД.

Обращаем внимание, что в данном пункте содержится опечатка. Так речь в данном случае идет о возврате НДС не покупателем налогоплательщику, а налогоплательщиком покупателю. Поэтому фраза должна звучать так: «…при наличии документов, свидетельствующих о возврате сумм налога покупателям в связи с переходом налогоплательщика на ЕНВД».

Пунктом 9 ст. 346.26 НК РФ установлено, что суммы налога на добавленную стоимость, предъявленные налогоплательщику, перешедшему на уплату ЕНВД, по приобретенным им товарам (работам, услугам, имущественным правом), которые не были использованы в деятельности, подлежащей обложению единым налогом, принимаются к вычету при переходе на общий режим налогообложения в порядке, предусмотренном гл. 21 НК РФ для плательщиков налога на добавленную стоимость.

Статья 346.27

В статью 326.27, определяющую основные понятия, используемые в гл. 26.3 НК РФ, внесены уточнения, устраняющие многие вопросы налогоплательщиков:

в абзац 6 внесено уточнение, изменяющее порядок расчета корректирующего коэффициента базовой доходности К2. Теперь корректирующий коэффициент базовой доходности К2 не учитывает фактический период времени осуществления деятельности налогоплательщика.

Несмотря на данные изменения абз. 3 п. 6 ст. 346.29, в котором определен порядок расчета фактического периода времени осуществления предпринимательской деятельности, при определении корректирующего коэффициента К2, не претерпел никаких изменений. По нашему мнению, эту норму необходимо исключить как противоречащую внесенным изменениям;

изменено определение услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств (абз. 9). Теперь к ним не будут относиться услуги по гарантийному ремонту и обслуживанию.

Ранее Минфин РФ высказывал мнение, что услуги по гарантийному ремонту и обслуживанию могут быть переведены на уплату ЕНВД. В частности, такая точка зрения изложена в Письме Минфина РФ от 25.08.2006 № 03-11-04/3/387;

дополнен перечень операций, не относящихся к розничной торговле (абз. 12). С 1 января 2008 г. к розничной торговле не будет относиться реализация газа в баллонах, грузовых и специальных автомобилей, прицепов, полуприцепов, прицепов-роспусков, автобусов любых типов, товаров по образцам и каталогам вне стационарной торговой сети (в том числе в виде почтовых отправлений (посылочная торговля), а также через телемагазины и компьютерные сети), передача лекарственных препаратов по льготным (бесплатным) рецептам.

Ранее данные выводы можно было сделать только на основании разъяснений Минфина РФ;

поправкой, внесенной в абз. 15 и 21, торговые автоматы стали относиться к объектам стационарной торговой сети, не имеющей торговых залов (сейчас они относятся к объектам организации общественного питания, не имеющим зала обслуживания посетителей). Соответственно при определении величины вмененного дохода в отношении торговли через торговые автоматы необходимо будет исходить из величины физического показателя «торговое место» и базовой доходности 9000 руб. (сейчас в качестве физического показателя используются количество работников, обслуживающих автоматы, и базовая доходность 4500 руб.);

абзац 19 дополнен положением о том, что к услугам общественного питания не относятся услуги по производству и реализации подакцизных товаров, указанных в подп. 3 и 4 п. 1 ст. 181 НК РФ (то есть алкогольной продукции и пива соответственно);

расширено определение объекта организации общественного питания, не имеющего зала обслуживания посетителей (абз. 21). С 1 января 2008 г. к таким объектам будут относиться и магазины (секции, отделы) кулинарии.

Ранее в своих письмах Минфин высказывал мнение о том, что реализация кулинарных изделий и полуфабрикатов в собственной розничной сети, то есть через объекты стационарной торговой сети, может быть переведена на систему налогообложения в виде ЕНВД как розничная торговля (например, Письмо Минфина России от 06.05.2006 № 03-11-04/3/241);

абзац 30 дополнен перечнем объектов, которые относятся к понятию «торговое место». Так, к торговым местам относятся здания, строения, сооружения (их часть) и (или) земельные участки, используемые для совершения сделок розничной купли-продажи, а также объекты организации розничной торговли и общественного питания, не имеющие торговых залов и залов обслуживания посетителей (палатки, ларьки, киоски, боксы, контейнеры и другие объекты, в том числе расположенные в зданиях, строениях и сооружениях), прилавки, столы, лотки (в том числе расположенные на земельных участках), земельные участки, используемые для размещения объектов организации розничной торговли (общественного питания), не имеющих торговых залов (залов обслуживания посетителей), прилавков, столов, лотков, и других объектов;

абзацем 31 введено новое основное понятие «стационарное торговое место». Согласно новой норме стационарным торговым местом является место, используемое для совершения сделок купли-продажи в объектах стационарной торговой сети. К стационарным торговым местам относятся также земельные участки, передаваемые в аренду организациям и индивидуальным предпринимателям для организации стационарной торговой сети;

в абзаце 34 расшифровано, что к электронным табло относятся и световые табло. Данное изменение узаконило уже сложившееся мнение Минфина РФ по этому поводу;

статья 346.27 дополнена следующими недостающими для применения гл. 26.3 основными определениями (абзацы с 38-го по 41-й):

помещение для временного размещения и проживания — помещение, используемое для временного размещения и проживания физических лиц (квартира, комната в квартире, частный дом, коттедж (их части), гостиничный номер, комната в общежитии и другие помещения). Общая площадь помещений для временного размещения и проживания определяется на основании инвентаризационных и правоустанавливающих документов на объекты предоставления услуг по временному размещению и проживанию (договоров купли-продажи, аренды (субаренды), технических паспортов, планов, схем, экспликаций и других документов).

При определении общей площади помещений для временного размещения и проживания объектов гостиничного типа (гостиниц, кемпингов, общежитий и других объектов) не учитывается площадь помещений общего пользования проживающих (холлов, коридоров, вестибюлей на этажах, межэтажных лестниц, общих санузлов, саун и душевых комнат, помещений ресторанов, баров, столовых и других помещений), а также площадь административно-хозяйственных помещений;

объекты предоставления услуг по временному размещению и проживанию — здания, строения, сооружения (их части), имеющие помещения для временного размещения и проживания (жилые дома, коттеджи, частные дома, постройки на приусадебных участках, здания и строения (комплексы конструктивно обособленных (объединенных) зданий и строений, расположенных на одном земельном участке), используемые под гостиницы, кемпинги, общежития и другие объекты);

площадь стоянки — общая площадь земельного участка, на которой размещена платная стоянка, определяемая на основании правоустанавливающих и инвентаризационных документов.

Статья 346.29

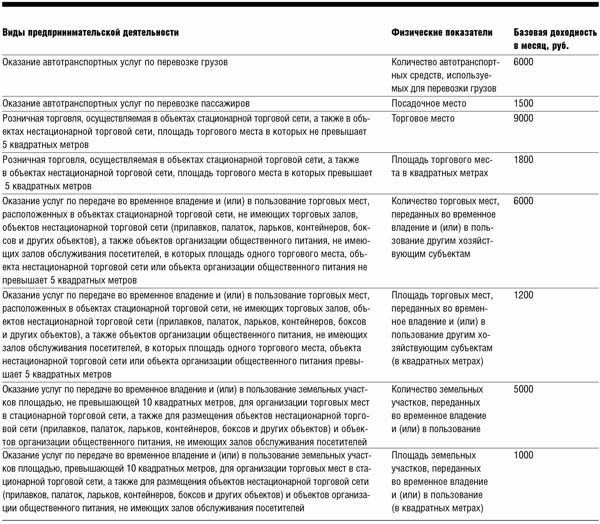

Внесены изменения и дополнения в п. 3 ст. 346.29, устанавливающий физические показатели и базовую доходность в отношении каждого из видов деятельности, подпадающих под ЕНВД.

В таблице приведены новые позиции и позиции, претерпевшие изменения.

Согласно изменениям, внесенным в п. 7 ст. 346.29 НК РФ, коэффициент К2 теперь будет устанавливаться не на календарный год, а на период не менее чем календарный год. В связи с этим установлено, что если нормативный правовой акт представительного органа муниципального района, городского округа, законы городов федерального значения Москвы и Санкт-Петербурга о внесении изменений в действующие значения корректирующего коэффициента K2 не приняты до начала следующего календарного года и (или) не вступили в силу в установленном Кодексом порядке с начала следующего календарного года, то в следующем календарном году продолжают действовать значения корректирующего коэффициента K2, действовавшие в предыдущем календарном году.