Рынок страхования растет темпами, опережающими темпы роста большинства других отраслей российской экономики.«Застолбить» на нем участок торопятся крупнейшие иностранные страховщики.

В Едином государственном реестре субъектов страхового дела на 30.06.2007 зарегистрировано 911 страховых организаций (на конец I квартала 2007 г. было 917). В статистическом отчете ФССН России по страховому рынку за 1-е полугодие обобщены оперативные данные, полученные в электронном виде от 840 страховщиков (15 компаний не проводили страховые операции, 56 — не представили отчетность в соответствии с установленными нормами). 171 компания имеет лицензию на ОСАГО. Сохраняется тенденция опережающего роста выплат, в частности, выплаты по ОСАГО растут быстрее премий (соответственно на 21,9 и 17,6%), что может быть связано с ростом цен на ремонт и запчасти для аварийных машин при фиксированных ставках страхования.

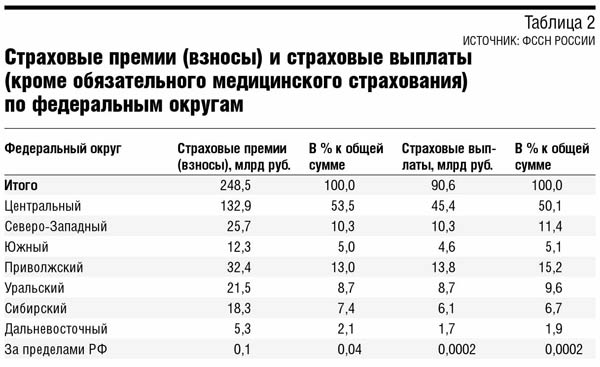

Общая сумма страховой премии (взносов) и страховых выплат за 1-е полугодие 2007 г. составила соответственно 363,2 и 200 млрд руб., или 123,6 и 131,2% по сравнению с аналогичным периодом 2006 г.

Заметное опережение средней скорости роста рынка сегментом добровольного страхования жизни может быть связано с тем, что в результате усилий надзорных органов по устранению «схемного страхования» этот рынок достиг своего «дна» (на настоящий момент — 3,7% от общего объема). Начавшийся рост означает приход в данную отрасль реальных рисковых составляющих, реального страхования. Это может подтверждаться и тем, что увеличение выплат здесь значительно отстает от премий, что характерно для начального этапа классического страхования жизни. Вероятно, разрыв был бы еще заметнее, если бы не компании, которые завершают свою работу, продолжая выплачивать возмещение по старым обязательствам.

В целом же среди добровольных заметного изменения удельного веса разных видов страхования не произошло. Рынок развивается за счет имущественного и личного страхования, в том числе связанного с ипотекой и покупкой автомобиля в кредит. Причем в последнем случае страхование заемщика/имущества осуществляется в «добровольно-принудительном» порядке.

О первом скандале, связанном со сговором страховщика с банком, предоставляющим кредит по ипотеке, «ЭЖ» уже писала (см. № 33, 2007 г., стр. 5).

Рост рынка ДМС пока сдерживается как ценой полиса, так и отсутствием достаточного числа оборудованных клиник, способных оказать адекватные услуги (особенно в провинции). Большую его часть составляют перезаключенные корпоративные договоры медицинского страхования сотрудников. В целом рынок насыщен и относительно стабилен — происходит только переманивание корпоративных клиентов от одних страховщиков к другим и рост в большей степени из-за увеличения стоимости медицинских услуг, чем из-за прибавления страхователей.

На рынке обязательного страхования вступил в действие новый Закон «Об обязательном страховании ответственности туроператоров», однако этот сектор слишком мал, чтобы оказать серьезное воздействие на расстановку сил, так что тут по-прежнему «рулят» ОСАГО и ОМС.

Перестраховочной деятельностью в истекший период занималось 30 компаний, собравших

11 784 260 тыс. руб. премий (без учета ОМС). Двумя основными направлениями, по которым работали перестраховщики, было добровольное имущественное страхование (кроме страхования ответственности) и личное страхование (кроме страхования жизни).

Лицензирование страховых брокеров (после 01.07.2007 они обязаны иметь лицензию) движется медленно из-за отсутствия необходимых подзаконных актов и противоречивости положений страхового законодательства. Однако рынок нашел выход из положения и большинство брокеров продолжают работать без получения лицензий, выступая в роли квалифицированных страховых агентов, по договорам возмездного оказания услуг, что формально не является брокерской деятельностью. Лицензию на 06.07.2007 получили 29 страховых компаний (год назад страховых брокеров было около 1 тыс.).

К СВЕДЕНИЮ

По данным Института страховой информации/Insurance Information Institute, в среднем американская семья тратит на покупку страховок 2,4 тыс. долл. в год. Из этой суммы 983 долл. уходит на медицинскую страховку, 778 — на страхование автомобиля, 388 — на страхование жизни, 254 долл. — на страхование жилья.