Для производственных предприятий задача снижения затрат является одной из самых приоритетных и сложных. К решению этой задачи необходимо подходить системно. Вот о таком системном подходе и успешном проекте по снижению затрат на примере предприятия, производящего мебель и канцтовары, рассказывает в своей статье-кейсе1 Ирина Балбекина, финансовый директор ООО «Бюрократ».

При обсуждении методов повышения экономической эффективности работы предприятия только ленивый не говорит о сокращении затрат. Особенно это близко финансовым службам, которые осуществляют контроль и анализируют изменения параметров отчетности. Данная тема, как показывает жизнь, не теряет актуальности.

Когда компания планирует оставаться на своем рынке, существенно не теряя его долю, мероприятия по оптимизации затрат всегда будут разрабатываться и внедряться всеми службами. Современный рынок очень динамичен, и его структура все время меняется. На запросы потребителя влияют и мода, и технический прогресс, и уровень доходов, и т.п.

Зачастую драйвером внедрения бережливого производства или иной системы снижения затрат является финансовая служба. Именно она выступает в роли Бабы-яги, принуждающей подразделения не работать в привычном порядке и в привычном темпе, а регулярно совершать подвиги во имя будущей эффективности и рентабельности.

В свою очередь, производственные службы, как правило, почти всегда готовы творчески объяснить, почему затраты снижать невозможно, и опишут высокие риски срыва выпуска продукции: тут и внеплановые простои оборудования, и увеличение объема брака, и срыв производственного плана, и прочие фатальные беды и горести.

Если обобщить аргументы, почему «нет», то получим всем знакомый набор: «всегда так было», «пробовали — не вышло», «пробовали — стало еще хуже», «невозможно в принципе» и т.п. Поэтому начало пути в этом направлении — это борьба с противодействием на местах и работа по поиску и вовлечению профессионалов в гонку: «сделай это дешевле, элегантнее и быстрее». Стоит прямо взывать к профессиональной компетенции и уровню квалификации ключевых специалистов производства, задавать, на первый взгляд, глупые вопросы и с восхищением ждать прогрессивных и оригинальных решений от них. И это — ключевая задача для запуска механизма личной заинтересованности (и плюс KPI, доска почета, уважение и т.п., то есть монетарная и немонетарная мотивация и стимулирование), перед тем как финансовая служба начнет анализировать и контролировать.

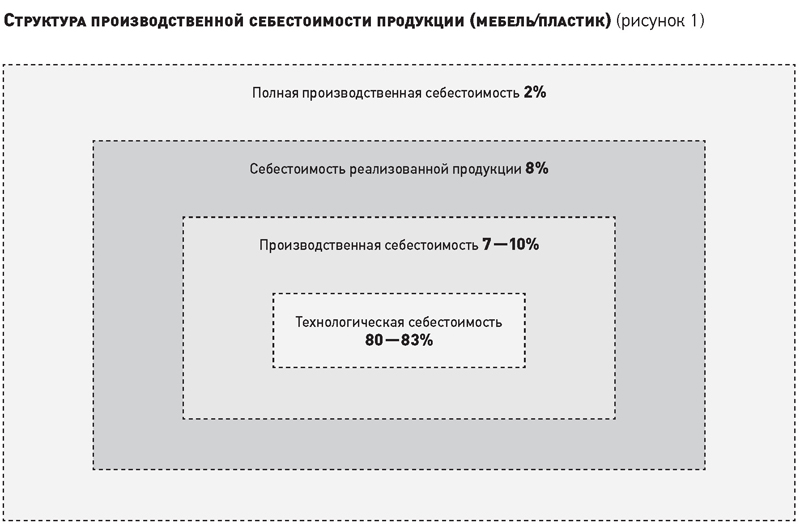

Для нашей компании — крупнейшего производителя в РФ офисных кресел, стульев и канцелярских товаров (файлы, папки, портфели и т.д.) — расстановка приоритетов в работе по оптимизации затрат началась с анализа структуры себестоимости произведенной продукции (см. рис. 1).

Из приведенной на рисунке структуры видно, что основная «битва» за экономию и снижение расходов лежит именно в зоне технологической себестоимости и расходов на содержание производственного оборудования. В общей структуре себестоимости доля этих групп статей составляет до 90%, поэтому остановимся именно на них.

Круг основных служб, которые необходимо вовлечь и заставить постоянно думать об оптимизации производственной себестоимости, понятен: НИОКР, начальники цехов, служба главного инженера. Затем нужно подтягивать производственное планирование и службу закупок.

Шаг первый. Что у нас с сырьем и комплектующими?

Рассмотрим на конкретном примере мероприятия, направленные на снижение себестоимости полипропиленовой пленки.

Пленка — это основной полуфабрикат собственного изготовления, который используется при производстве файлов, папок и т.д.

Снижая ее стоимость, мы автоматически снижаем и стоимость готовой продукции. Исторически сложилось, что пленка производилась на крупных промышленных экструдерах только из первичного сырья, как правило, поставляемого монополистом российского рынка. Использование одного типа сырья не требует существенной переналадки этого технически очень сложного комплекса, разработки новых рецептур. Все налажено и стабильно.

Но когда цены на сырье из года в год растут и рентабельность постепенно тает, стоит задуматься о возможности выпускать тот же товар, но с применением других материалов. Ведь не потерять долю рынка можно при условии аккуратной корректировки цен реализации, не изменяя их при каждом скачке стоимости сырья. Таким образом, с одной стороны, мы ограничены в увеличении цен реализации, а с другой, себестоимость сырья и комплектующих увеличивается.

Причем работая над уменьшением/сохранением доли прямой технологической себестоимости на условно постоянном уровне, необходимо не ухудшить, а лучше — повысить качественные характеристики продукта, это сложно. Но, не начав двигаться в этом направлении, результат не получить.

Рассматриваем два фактора — количество (меньше сырья, изделие легче) и цена (сырье дешевле применяемого). Если сработают оба фактора — подвиг совершен и битва за рентабельность выиграна. На первый взгляд — не высшая математика, все логично и понятно.

Чтобы подтвердить или опровергнуть эту гипотезу, лучше первоначально обратиться к независимым экспертам, которые имеют высокую профильную компетенцию, знают производство изнутри, так как работают на аналогичном производстве и имеют авторитет в профессиональной среде. Использовать собственный центр компетенции нецелесообразно и бесперспективно именно по той причине, что аргумент собственных ответственных служб выглядит безальтернативно и прямолинейно — «всегда так было», «это невозможно сделать», «все сломается», «все завалится» и т.п.

В результате в 2018 г. был проведен независимый аудит технологического процесса производства пленки. Результат превзошел все ожидания и стал катализатором последовавших положительных перемен. Заключение независимого химика-эксперта подтвердило наше предположение, что возможность снижения есть, но не используется на деле.

Естественно, добровольного внедрения предложений и выводов эксперта мы не ожидали, но в директивном порядке «мягко» предложили еще раз исследовать предложенные подходы к созданию рецептур производства пленок или разработать свои рецепты.

Цель — перейти от рецептуры с использованием 100% сырья высокой стоимости на рецептуру «облегченную» — с использованием, например, одной или двух менее дорогостоящих марок.

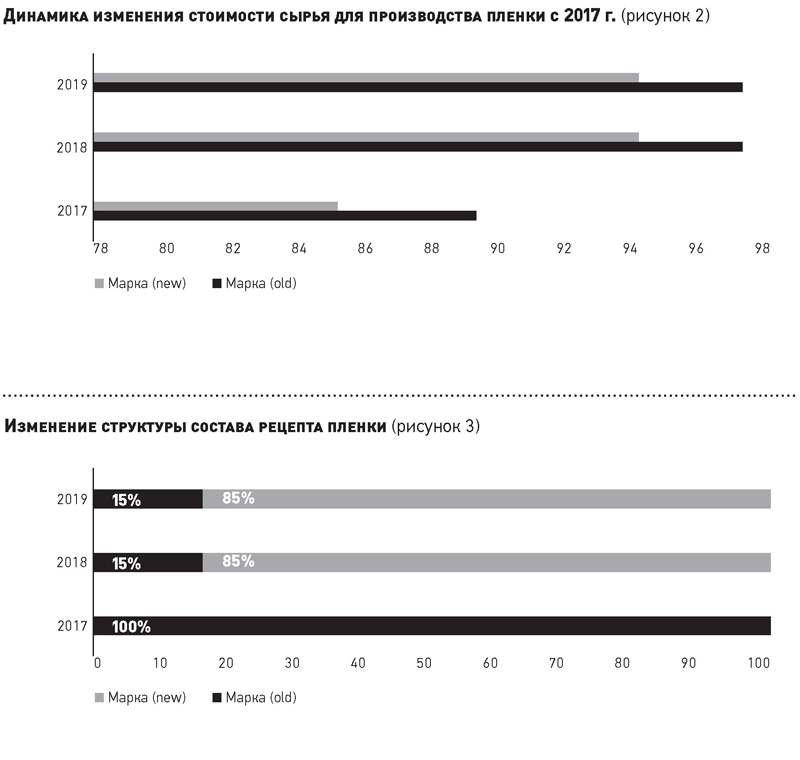

Прирост стоимости килограмма основного сырья для производства пленок в 2019 г. составил +10% к 2017 г. в основном за счет скачка стоимости используемой марки сырья на 9% в 2018 г.

Наши производственники разработали и испытали собственную рецептуру с новой маркой сырья по цене на 5% за кг ниже, чем ранее применяемая. Попутно выяснилось, что и вес погонного метра пленки несколько сократился. Доля «недорогой» марки — 85%, «дорогой», привычной, — 15% (см. рис. 2).

Выпуск опытной партии и последующая ее реализация показали, что качество и прозрачность продукции не ухудшились и одобрены потребителем. После успешного запуска тиражировали данное технологическое решение на все выпускаемые артикулы готовой продукции по «облегченному рецепту» (см. рис. 3).

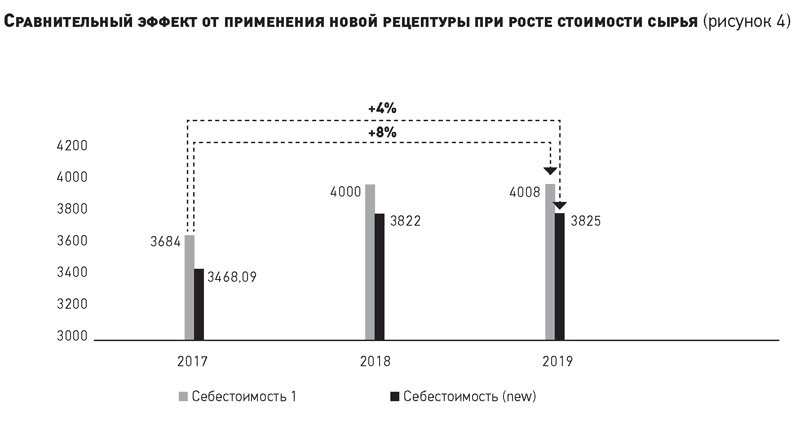

Экономический эффект от применения нового состава пленки и сокращения стоимости используемого сырья за период с 2018-го по 2019 г. составил 0,5 млн руб. по одному артикулу товара, по выпуску всех переведенных на новую рецептуру артикулов — порядка 250 млн руб.

Таким образом, если бы мы продолжили работать по старой рецептуре, то прирост себестоимости за счет увеличения цен на сырье составил бы 8%, что привело бы к падению рентабельности продаж; переход на новый рецепт позволил сократить влияние в два раза и получить прирост в 4% (см. рис. 4).

Шаг второй: Не слишком ли много отходов?

Есть отходы, неизбежно генерируемые при любом производстве. К сожалению, полная победа в борьбе за безотходное производство — это миф. Но постоянное и пристальное внимание к ним крайне важно для любой производственной компании.

Сейчас речь идет не о безвозвратных потерях, а об отходах при изготовлении продукта. Например, рассмотрим возникающие при переналадке оборудования для смены типа или цвета сырья, обрезки пленки при намотке на шпули и прочие.

Основная трудность внедрения процесса учета отходов по видам: необходимость физического взвешивания и внесения информации в учетную базу данных. Идея начать регистрировать отходы по местам возникновения и видам энтузиазма не вызвала, так как это однозначно приводит к некоторому увеличению объема работы для производственных рабочих. Статистики по количеству отходов по видам, конечно, не велось, учитывался общий валовый объем, включая брак производства.

Мы начали с малого, сначала определили центры генерации отходов (места возникновения) — конкретные группы оборудования. Производственники провели систематизацию отходов по видам и по технологическим операциям и просто поставили разную тару для сбора каждого вида.

При проведении операций на файловых машинах образуются обрезки пленки от вырубки изделия из листа. Парк машин достаточно велик, а отходы неизбежны и однотипны, отдельный вид отходов образуется при получении пленок на экструдерах — это срезы со шпуль, на которых намотана пленка, сливы материала при смене рецептуры пленки или цвета и т.п. по 14 группам производственного оборудования.

Каждому виду отходов в базе данных присвоили индивидуальный код-артикул, производственники организовали работы по разделению, взвешиванию и перемещению на склад.

За три месяца была накоплена статистика объемов потерь по каждому виду отходов и директивно поставлены предварительные нормативы. Далее ежеквартально вносили корректировки в эти нормативы, если отклонения факта от нормы составляли более 5%.

Каждый раз все ответственные службы внимательно анализировали причины отклонений (запуск новой продукции, нерационально составлено производственное задание, неточная настройка оборудования и т.п.) и оперативно принимали меры по минимизации влияния выявленного фактора. Контроль динамики отклонений, типизация причин, распределение зон ответственности служб позволили выйти на оптимально возможный уровень потерь.

В результате вышеописанных действий в 2019 г. объем отходов цеха «Пластик» снижен на 6—8% к уровню 2017 г. на фоне роста объема выпуска на 20%, и работа в этом направлении не останавливается.

Также параллельно стали принимать меры по формированию еженедельных производственных заданий с учетом программы месяца, квартала, то есть «вперед». Это позволило выпускать максимальное количество однородных изделий плана без переналадок оборудования, смены цветов, шаблонов и т.д. для производства разных моделей, что также положительно сказалось на уровне потерь.

Кроме того, наладили раздельный разбор и учет отходов по цветам, вместо существовавшего смешанного. Это позволило направлять цветные отходы на повторное использование вместе с первичным сырьем, благодаря чему к 2018 г. получили эффект почти в 4 млн руб.

От редакции: продолжение читайте в следующем номере «ЭЖ».

1 С докладом по данной теме Ирина Балбекина выступала в рамках конференции «Управление затратами на предприятии», организованной группой «Просперити Медиа» и порталом CFO-Russia.ru при информационной поддержке газеты «Экономика и жизнь».