Агропромышленный комплекс страны активно развивается. О том, какие основные этапы развития прошел АПК, какие тенденции наблюдаются, а также о проблемах и особенностях финансирования агропредприятий рассказывает Дмитрий Варфоломеев, директор по инвестициям компании «РосАгроМаркет».

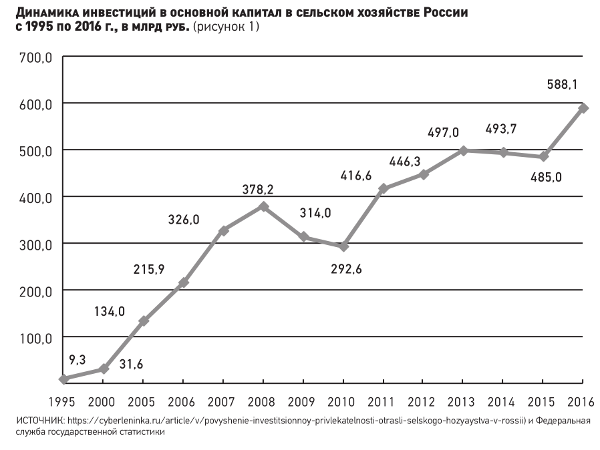

Агропромышленный комплекс (АПК) России пережил несколько стадий с начала формирования рыночных отношений в стране — от полного развала и дезориентации, когда было непонятно, что делать и как выживать (в начале 90-х), до консолидации и импортозамещения. При этом АПК в РФ является отраслью с множеством проблем, которые, однако, не мешают ей оставаться достаточно интересной для инвестиций (в том числе иностранных). На рис. 1 показана динамика инвестиций в основной капитал сельскохозяйственных организаций с 1995 по 2016 г., в таблице представлен индекс физического объема инвестиций в основной капитал в отрасли, в процентах к предыдущему году за период 2014—2018 гг.

Индекс физического объема инвестиций в основной капитал в сельском, лесном хозяйстве, охоте, рыболовстве и рыбоводстве в % к предыдущему году (таблица)

|

|

КодОКВЭД2 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

Всего |

|

98,5 |

89,9 |

99,8 |

104,8 |

104,3 |

|

из него: |

|

|||||

|

сельское, лесное хозяйство, охота, рыболовство и рыбоводство |

A |

92,4 |

87,9 |

112,5 |

109,7 |

105,5 |

|

из них: |

|

|||||

|

растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях |

01 |

92,7 |

87,4 |

113,1 |

108,2 |

104,1 |

|

лесоводство и лесозаготовки |

02 |

80,4 |

109,1 |

90,7 |

119,6 |

116,7 |

|

рыболовство и рыбоводство |

03 |

103,0 |

78,8 |

125,5 |

139,6 |

127,7 |

ИСТОЧНИК: https://www.fedstat.ru/indicator/36078

Таким образом, мы наблюдаем восходящий тренд (с небольшими просадками), что обусловлено сильным износом основных фондов в сельском хозяйстве (по разным оценкам, он достигает 60—70%), когда в остальной промышленности износ составляет приблизительно 45—50%.

Как развивался АПК России за последние 20 лет

В начале 2000-х гг. российский АПК представлял из себя большое количество хозяйств со старой техникой, низкими урожаями, полуживыми коровами и т.д. Многие хозяйства сформировались из бывших советских совхозов, получив в наследство старую технику, социальную нагрузку и людей, которым нужна была работа. Работы на селе с каждым годом становилось меньше, так как эффективность хозяйств была низкая, денег не было, платили мало, людей сокращали, часть уезжала в город (особенно молодежь). Хозяйства выживали как могли, и неизбежно стала происходить консолидация, появились первые агрохолдинги. Государство начало субсидировать сельское хозяйство, и появилась возможность финансирования сельского хозяйства со стороны банков.

Поскольку риски были высокими, банки не спешили вкладывать деньги в АПК. В такой ситуации в первую очередь государственные банки должны были начать финансирование отрасли. Среди госбанков всегда выделялся Сбербанк, первым начавший активно финансировать сельскохозяйственные проекты. Сбербанк до сих пор остается основным кредитующим банком в АПК РФ, даже несмотря на наличие профильного Россельхозбанка.

Во многом благодаря государственной поддержке и различным программам импортозамещения, российский АПК продолжил активно развиваться, заполняя внутренний рынок российской продукцией. В настоящее время все больше продукции российского АПК уходит на экспорт. К сожалению, на текущий момент основная доля экспорта приходится на зерновые (то есть представляет собой сырьевой экспорт), но видна тенденция по увеличению экспорта продуктов переработки (например, продукты переработки масличных). Государство ставит задачи по наращиванию экспорта продовольствия и собирается использовать меры господдержки на стимулирование экспорта. Думаю, что в ближайшие годы мы увидим увеличение экспорта продукции российского АПК.

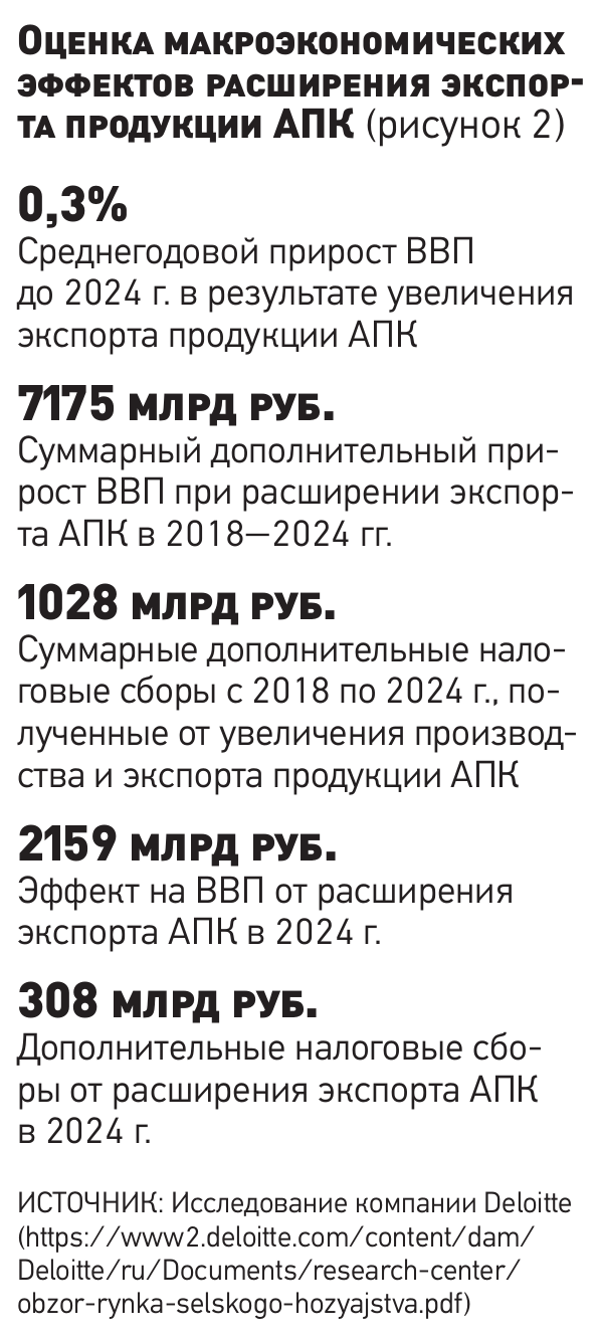

Оценку влияния увеличения экспорта на экономику страны и ВВП сделал Исследовательский центр компании «Делойт», СНГ (рис. 2).

Учитывая, что государство переориентирует меры господдержки на экспорт (например, возмещение части капитальных затрат по экспортно ориентированным проектам), то эффект может быть и более явным, что в целом хорошо скажется на сельском хозяйстве и позволит увеличить инвестиции в отрасль.

Заемное (банковское) финансирование в АПК

Финансирование АПК всегда было высокорискованным в РФ, и поэтому основными финансирующими банками выступали госбанки. Это касалось и оборотного, и инвестиционного кредитования. Конечно, это финансирование относилось в первую очередь к агрохолдингам — финансирование малых хозяйств со старой техникой не мог позволить себе даже Сбербанк. Основные проблемы здесь заключались прежде всего в следующем:

-

отсутствие обеспечения (залогов, поручительств и гарантий) у малых хозяйств;

-

низкая эффективность деятельности: не хватало средств на хорошие семена, пестициды и гербициды, своевременную обработку, и, как результат, — низкая урожайность и опять нехватка средств.

В то же время агрохолдинги начали консолидировать земельные активы и создавать растениеводческие компании. Это было необходимо, чтобы обеспечивать сырьем основной бизнес, и впоследствии растениеводческий бизнес стал самостоятельным и доходным. В настоящее время крупные агрохолдинги владеют земельными банками по несколько сотен тысяч гектаров и продолжают наращивать земельные банки.

Финансирование АПК в банках всегда разделялось на текущее (оборотное) и инвестиционное. Не секрет, что банки охотнее выдавали краткосрочные кредиты (прогнозировать на годовой цикл существенно проще, и меньше рисков). Но АПК требовались «длинные» деньги для приобретения техники, строительства активов. Разрыв между желанием банков и потребностями заемщиков привел к тому, что многие проекты финансировались короткими оборотными кредитами, каждый год приходилось их рефинансировать и, конечно, эта ситуация не устраивала ни банки, ни заемщиков. Это и повышенные риски, и перекошенная отчетность с плохими финансовыми показателями, и постоянный надрыв в отношениях между банком и заемщиком.

В АПК, даже несмотря на наличие господдержки, сроки окупаемости проектов всегда составляли более пяти лет и потребность в долгосрочном финансировании была очень острая — нужно было закупать новую технику, строить и вводить новые мощности, закупать животных (особенно актуально это было в начале процесса импортозамещения по свинине и птице). Все это невозможно без долгосрочных кредитов.

Потребность в долгосрочном кредитовании привела к появлению в банках (в первую очередь в Сбербанке) подразделений, которые занимались инвестиционным кредитованием и проектным финансированием. В их поле деятельности попали все проекты (не только сельскохозяйственные, но и модернизация предприятий, строительство и т.д.), которым требовались «длинные» деньги.

Особенности оценки инвестиционных проектов в агросекторе

Подход к оценке инвестиционных проектов в корне отличался от традиционного подхода к оценке финансового состояния компании, при одобрении оборотного (краткосрочного кредита). В данном случае требовалось не только оценивать финансовое состояние компании, чтобы понять, сможет ли компания на инвестиционной фазе нести дополнительную нагрузку по выплате процентов по проекту. Но было необходимо также проводить глубокую оценку самого проекта — оценивать рынок проекта, его перспективы, поставщиков (от их надежности зависели риски проекта), рынки сбыта и т.д. Сотрудникам инвестиционных департаментов приходилось вместе с заемщиками разбираться в тонкостях бизнеса заемщиков — встречаться с агрономами и зоотехниками, общаться с поставщиками оборудования и техническими специалистами и т.д. Приведу несколько примеров, которые хорошо иллюстрируют глубину погружения в проект сотрудников банка, кредитующих инвестиционные проекты.

1. При рассмотрении проекта строительства свинокомплекса им приходилось самим строить модель движения стада, разбираться в гибридах, опоросах и т.д. Все это необходимо было для проверки правильности оценки товарной массы проекта (и, как следствие, его выручки).

2. При рассмотрении некоторых проектов сотрудники ездили смотреть со стороны, как развиваются схожие проекты конкурентов, то есть проводили выездной анализ конкурентов. Например, пробовали устраиваться на работу в конкурирующие проекты, чтобы понять, на какой стадии находится проект и как там обстоят дела.

3. Проработка контрактов на поставку импортного оборудования клиентам всегда проходила с привлечением сотрудников банка, так как поставщики, конечно, хотели получить большую предоплату, а банк хотел гарантии, что все будет поставлено в срок, нужного качества и в надлежащем количестве. Поэтому, по настоянию банка, платежи делились на несколько этапов, активно использовалась аккредитивная форма расчетов, прописывался перечень документов, против которых банк раскрывал аккредитив. Для клиентов такие формы расчетов были в новинку, а банк так закрывал свои риски. Это занимало много времени, но в итоге всем шло на пользу.

Понемногу долгосрочное финансирование начало получать распространение среди банков, хотя многие банки так и не решились кредитовать сельское хозяйство. Но потребности заемщиков постоянно росли, достаточно скоро появился запрос на проектное финансирование. Причин было несколько, основные — это нежелание заемщиков давать регресс на действующий бизнес и нехватка залогов. Со стороны банков тоже был свой интерес в этом подходе, так как существующие нормативы ЦБ не позволяли в какой-то момент кредитовать новые проекты заемщика, а новый проект на балансе отдельной компании (SPV — Special Purpose Vehicle) позволял профинансировать новый проект. Конечно, наличие проекта за балансом основного бизнеса не снимало вопроса с обеспечением, но помогало с решением других вопросов.

При проектном финансировании банку приходилось намного тщательнее анализировать проект, так как источником возврата задолженности являлся сам проект, а не действующий бизнес. Особое внимание уделялось структурированию сделки, важным аспектом было наличие различной государственной поддержки проектов. Конечно, на период инвестиционной фазы проект обычно получал залоговую поддержку и поручительства основной компании, но, как правило, после начала операционной деятельности источниками обеспечения становились доли в проекте и его имущество.

Описанные подходы использовались при финансировании проектов не только в сельском хозяйстве, но и в других отраслях. Но сельское хозяйство всегда считалось отраслью с повышенными рисками (в России даже области Центрально-Черноземного региона относятся к области рискованного земледелия), резко выраженной сезонностью (особенно в растениеводстве), нехваткой квалифицированного персонала. Все накладывало дополнительные трудности при работе с такими проектами. К сожалению, до сих пор отсутствует нормальная система страхования урожая, которая сильно помогла бы и заемщикам, и банкам.

Акционерное финансирование в АПК

Поскольку в России весь бизнес достаточно молодой, то говорить о выходе на публичные рынки для привлечения финансирования долго не приходилось. Во-первых, нормального рынка с понятными правилами игры в РФ очень долго не было. Во-вторых, компании были относительно недавно созданы, и акционеры не планировали выходить из бизнеса. В-третьих, стоимость акционерного финансирования всегда дороже заемного (банковского), и, конечно, бизнес не хотел делиться доходностью.

Но со временем крупные холдинги стали задумываться о привлечении акционерного финансирования. Это позволяло снизить риски: высокие темпы роста привели к росту долговой нагрузки, и дальнейший рост за счет заемных средств становился рискованным или невозможным. Кроме того, это делало возможным получение публичной оценки (в том числе для монетизации акционеров в будущем).

Первой компанией агросектора, которая привлекла средства путем выхода на биржу, стала ГК Черкизово в 2006 г. Размещение произошло на Лондонской бирже (которая долго была популярной среди российских эмитентов). В дальнейшем были еще размещения, многие компании рассматривали для себя такую возможность.

Кризис 2008 г. на какой-то период приостановил этот процесс и еще больше проявил риски, связанные с высокой долговой нагрузкой у компаний.

Процессы привлечения акционерного и заемного финансирования сильно отличаются друг от друга. Эта разница не только в самом подходе к организации процесса. Привлечение акционерного финансирования влечет за собой большую перестройку компании изнутри.

Основные вопросы при привлечении акционерного финансирования

Выделим основные вопросы/проблемы, которые приходится решать компании при попытке привлечения акционерного финансирования, исходя из практики:

1. Трансформация системы отчетности.

Возникла необходимость трансформации отчетности компании из РСБУ в МСФО и последующее создание структур внутри компании, которые занимались бы ведением/трансформацией отчетности в МСФО. Кроме того, у компаний появлялась необходимость проходить регулярно аудит этой отчетности у компаний «Большой четверки».

2. Создание системы корпоративного управления в компании.

Это постоянно действующий Совет директоров (с привлечением независимых директоров) и комитеты (по аудиту, назначениям и компенсациям и т.д.). Во многих компаниях эти органы управления работали достаточно номинально, пока компании были частными, при выходе на биржу возникала потребность в регулярной и полноценной работе данных органов, поскольку они являлись «ушами и глазами» вновь появившихся акционеров компании.

3. Реструктуризация компании.

Для размещения акций на бирже компания должна иметь понятную акционерную структуру, то есть должна быть материнская компания и дочерние, все должно быть встроено в общую иерархию. Если размещение предполагалось на иностранной биржевой площадке, то головная компания должна была быть зарегистрирована в иностранной юрисдикции (обычно там, где действует английское право).

4. Контроль деятельности акционеров.

Пока компания частная, акционеры компании ни перед кем не отчитываются. Как правило, в частных компаниях нет независимых директоров, которые могут задавать неудобные вопросы (ну или они часто формально независимые). Все меняется, когда компания становится публичной — в Совете директоров появляются люди, которые задают вопросы и контролируют, как и что делает компания. И даже несмотря на то, что акционеры, как правило, сохраняют контрольный пакет в результате размещения акций, у них появляется достаточно большое ограничение на свободу действий, так как теперь это не только их личная компания, но и компания тех людей, которые доверили им в управление свои средства.

5. Дивиденды.

Очень часто при выходе на биржу возникает вопрос по дивидендной политике компании. Российские компании (особенно небольшие) или не имели такой политики, или она была номинальной, то есть дивиденды не выплачивались или выплачивались в незначительном объеме. Акционеры направляли всю прибыль на развитие, особенно если это был их единственный бизнес. При выходе на биржу профессиональные участники рынка хотят получать доходность регулярно, а не только в момент покупки/продажи акций. Особенно это касается инвесторов, которые покупают акции компаний на долгий срок. И компаниям приходится принимать дивидендную политику и направлять часть прибыли на выплаты акционерам.

6. Выполнение обещаний.

Оценка стоимости компании часто строится не только и не столько на прошлых достижениях компании, сколько на обещаниях в будущем зарабатывать прибыль. А прошлое часто служит источником подтверждения того, что компания умеет прибыль зарабатывать. Конечно, компания при выходе на биржу часто оптимистично настроена и пытается показать инвесторам, как все будет хорошо, но после приходится отчитываться о выполнении обещанного, и инвесторы очень плохо реагируют на невыполнение компанией своих обещаний. В итоге это может привести компанию к снижению стоимости акций (и снижению капитализации) и корпоративным спорам/конфликтам. Поэтому компаниям приходится очень тщательно следить за тем, что они обещают своим инвесторам и акционерам, и за тем, как эти обещания выполнять.

Решение всех вышеперечисленных проблем, как правило, стоит дорого, кроме того, ни одно размещение не обходится без привлечения большого количества консультантов (инвестиционные банки, аудиторы, юристы и т.д.), гонорары которых очень высоки.

Многие компании российского АПК просто не готовы и не могут позволить себе такие расходы и не имеют внутренних ресурсов на все преобразования, которые требуются для выхода на публичные рынки.

Отдельным вопросом, конечно, стоит желание участников рынка приобрести акции компании. С одной стороны, сектор АПК достаточно привлекательный, с другой стороны, он всегда был рискованным. Оценка российских компаний (и в целом оценка компаний АПК) не всегда соответствует ожиданиям акционеров, что часто охлаждает пыл и желание компании становиться публичной.

***

Последнее десятилетие в мире характеризуется высоким спросом на продукцию сельского хозяйства. Продолжается рост населения, увеличивается уровень потребления (в первую очередь за счет развивающихся стран), и, как следствие, спрос на продукты питания будет расти. Россия, как один из крупнейших поставщиков продуктов питания на мировой рынок, планирует и дальше наращивать свое присутствие на мировом рынке, а значит, можно ожидать роста инвестиций в сельское хозяйство (пока уровень износа основных фондов очень высокий), внедрения новых технологий, что, в свою очередь, должно способствовать повышению производительности труда.

К сведению

SPV (от англ. Special Purpose Vehicle) или SPE (от англ. Special Purpose Entity) — компания специального назначения, или «проектная компания», созданная для реализации определенного проекта или для определенной цели. Это позволяет более эффективно управлять бизнес-процессами и финансовыми потоками, связанными с проектом.