Институт приобретения крупных пакетов акций в российской юрисдикции отличается крайней несбалансированностью, а обязательные требования законодательства легко обходятся недобросовестными участниками рынка. Существует множество способов обойти установленное Федеральным законом от 26.12.95 № 208-ФЗ «Об акционерных обществах» (далее — Закон об АО) требование направлять при приобретении контроля над компанией обязательную оферту миноритариям о выкупе их акций. В 2016 г. в Госдуму был внесен правительственный законопроект, авторы которого предложили ряд нововведений для совершенствования механизма обязательного предложения. И на сегодняшний день работа над реформой приобретения крупных пакетов акций продолжается. Активное участие в ней принимает юридическое сообщество. В конце апреля данной теме было посвящено первое заседание Клуба корпоративных споров, организованное при поддержкке ВШЭ, в котором приняли участие известные юристы-практики.

Откуда появился институт обязательного предложения

Модераторами дискуссии, состоявшейся в Клубе корпоративных споров при поддержке НИУ «Высшая школа экономики» выступили Юлия Михальчук (советник юридической фирмы Saveliev, Batanov&Partner) и Евгений Глухов (старший юрист международной юридической фирмы Freshfields Bruckhaus Deringer).

Недостатки действующего регулирования института приобретения крупных пакетов акций были заложены еще в ходе его внедрения в российское правовое поле. В свое время он был списан с директивы ЕС, и это, как отметил Дмитрий Степанов, партнер АБ «Егоров, Пугинский, Афанасьев и партнеры», была «анекдотическая история — мы имплементировали директиву ЕС, не будучи членами ЕС».

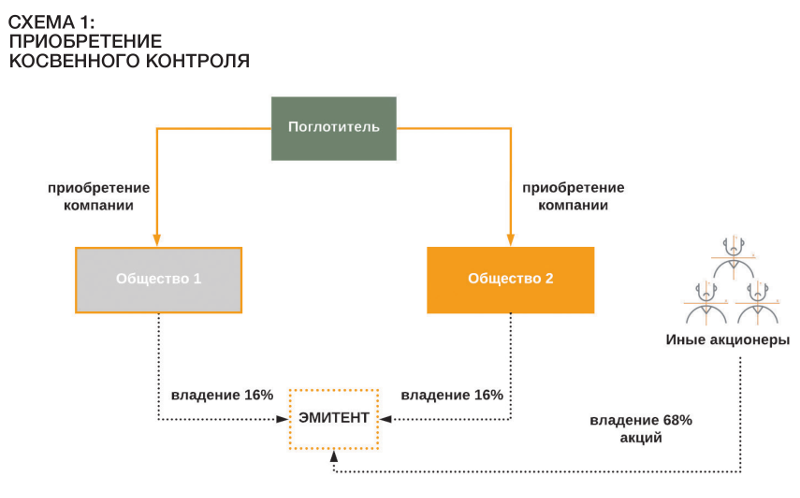

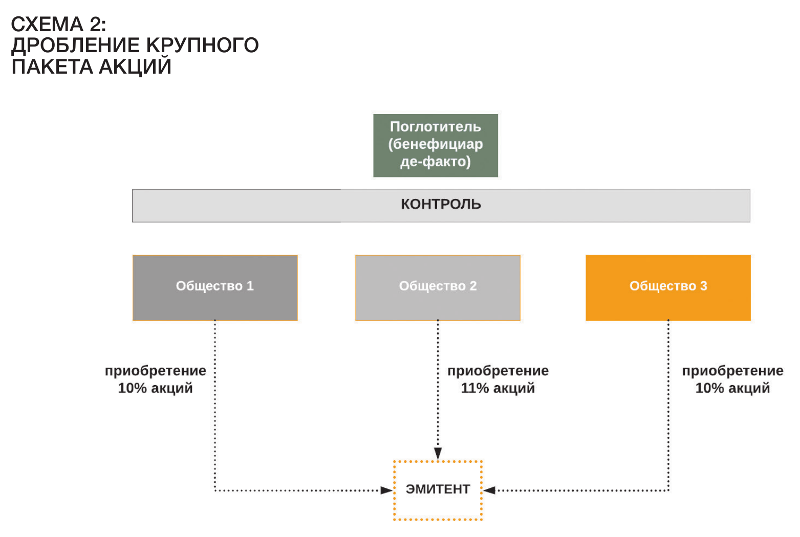

Непосредственно в Европе институт обязательной оферты появился с подачи юристов и инвестиционного сообщества Великобритании, которые считаются авторами идеи. Но в Европе большинство правопорядков исходят из того, что направлению оферты предшествует, или идет параллельно, консультация либо какое-либо суждение регулятора. Это может быть биржа, это может быть государственный орган. Но в любом случае, в ЕС существует механизм, который позволяет в каждом конкретном случае снимать актуальные вопросы, возникающие в ходе правоприменения. У нас подобный механизм тоже обсуждался, однако так и не был введен: законодатель побоялся давать соответствующие полномочия Федеральной службе по финансовым рынкам, опасаясь коррупционных рисков. От регулятора отказались, и это породило множество проблем, с которыми корпоративные юристы сталкиваются сегодня. Это касается и косвенного контроля (см.схему 1), и уклонения от обязательной оферты путем распыления пакетов акций (см. схему 2), нарушение сроков направления обязательного предложения, что зачастую нарушает интересы миноритариев (см. схему 3). Да и обоснованность порога в 30% акций, за которым возникает обязанность направления другим акционерам предложения о выкупе их акций тоже неочевидна в российских реалиях.

Белые пятна Закона об АО неоднократно пытались «закрасить». Некоторое время назад ВАС РФ надеялся провести свою реформу и дать разъяснения по проблемным вопросам, но, к сожалению, этого не случилось, напомнила Ю. Михальчук.

В 2013 г. Пленум ВАС РФ подготовил проект постановления «О внесении дополнений в постановление Пленума ВАС РФ от 18 ноября 2003 года № 19 „О некоторых вопросах применения Федерального закона „Об акционерных обществах“ (в части выкупа акций и применения главы XI.1)“». Разъяснений с нетерпением ждало все корпоративное сообщество, однако вмешались внешние обстоятельства — из-за слияния ВАС РФ с Верховным судом РФ документ так и не был принят.

В 2016 г. в Госдуму был внесен правительственный законопроект, авторы которого предложили ряд нововведений для совершенствования механизма понуждения к направлению обязательного предложения.

Поправки в Закон об АО призваны изменить расстановку сил между мажоритариями и миноритариями и сделать невозможным ряд приемов, с помощью которых владельцы крупных пакетов акций сейчас игнорируют норму закона. Уточнения правительства также в случае их принятия дадут возможность владельцам небольших пакетов акций оказывать определенное давление на мажоритариев.

Обсуждению будущих новелл, выработке единых подходов и разработке собственных предложений была посвящена апрельская дискуссия в Клубе корпоративных споров.

Косвенный контроль как способ обойти закон

Как уже отмечалось выше, в Законе об АО большое количество пробелов, которые позволяют уклоняться от обязательного предложения. И пожалуй, косвенное приобретение — это один из способов такого уклонения. Если следовать букве закона, то следует признать, что обязательство направить оферту другим акционерам здесь не возникает.

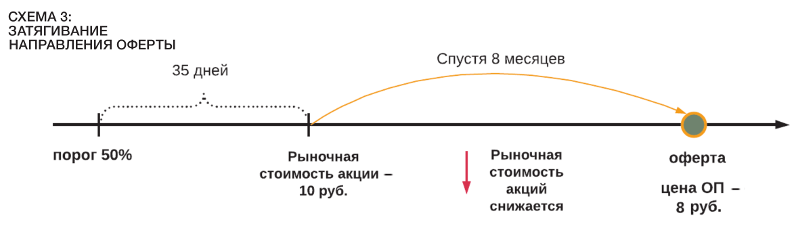

Действующая редакция ст. 84.2 закона гласит: если инвестором приобретено более 30% общего количества акций публичного общества, то в течение 35 дней с момента внесения приходной записи по лицевому счету (счету депо), он обязан направить владельцам остальных акций и владельцам эмиссионных ценных бумаг, конвертируемых в такие акции, публичную оферту (обязательное предложение) об их приобретении.

Цена приобретаемых ценных бумаг на основании обязательного предложения не может быть ниже их средневзвешенной цены, определенной по результатам торгов за шесть предыдущих месяцев. Как видим, о косвенном контроле в законе нет ни слова.

На этом акцентировал внимание аудитории Е. Глухов, старший юрист международной юридической фирмы Freshfields Bruckhaus Deringer. Он напомнил, что положения Закона об АО вызывают постоянные споры: «Некоторые считают, что нормы закона однозначно никак не предусматривают запуск официального предложения в случае приобретения косвенного контроля. Другие же коллеги по цеху настаивают на том, что не делать обязательное предложение неправильно, это не соответствует букве закона, такое предложение обязательно нужно запускать». Единого мнения, как и единой судебной практики, на данный момент не существует.

Теория разошлась с практикой

Об этом говорил и Д. Степанов, уверенный, что сложившуюся к сегодняшнему дню ситуацию нужно менять, и менять решительно. Многие, кто изучал назначение этого института в иностранных правопорядках, согласятся, что оферта должна направляться не только при буквальном приобретении акций, но и при получении контроля над компанией. Как появлялась та формулировка, которую мы имеем сейчас в Законе об АО? В самой первой версии п. 1 ст. 84.2 Закона об АО говорилось, что оферта направляется в течение 35 дней с момента, когда лицо узнало или должно было узнать о зачислении ценных бумаг на счет приобретателя. В 2007 г., то есть через год, когда ФСФР увидела все спорные ситуации, возникающие из данной формулировки, была внесена поправка. С тех пор этот пункт действует в той версии, которая есть сейчас «в течение 35 дней с того момента когда лицо, либо его аффилированные лица, узнали или могли узнать о том, что…». И эта формулировка, по мысли ФСФР, была ориентирована на то, чтобы перекрыть все случаи приобретения косвенного контроля.

То есть в теории контроль над контролем должен был выглядеть следующим образом.

Инвестор получает 100-процентную долю в ООО. Этому ООО, в свою очередь, принадлежит крупный пакет акций ПАО. Узнав, что одновременно с приобретением ООО он приобрел контроль над ПАО, инвестор должен сделать оферту. Гладко было на бумаге! В практике же стали возникать самые разные ситуации. А если инвестор приобрел не 100% в ООО, а 80, или 70, или 50? А если контроль над ПАО приобретен не на первом уровне, а на втором? на третьем? на четвертом? В общем, вопросы стали сыпаться как из рога изобилия, хоть сколько бы единообразной судебной практики так и не сложилось. Д. Степанов отметил, что он не знает ни одного случая, где бы приобретателя косвенного контроля, не сделавшего обязательное предложение, так или иначе суд подверг бы каким-либо санкциям, будь то привлечение к административной ответственности, или принуждение к тому, чтобы поглотитель сделал бы оферту.

Как говорят корпоративные консультанты, чисто теоретически сохраняется риск того, что какой-то креативный судья в каком-то отдаленном регионе истолкует п. 1 ст. 84.2 таким образом, что косвенному поглотителю оферту нужно делать, но до сегоднящнего дня кейсов таких нет, поэтому и рисков серьезных нет.

Ситуацию, которая сложилась сейчас, конечно, нужно менять. Другое дело, уверен Д. Степанов, что те формулировки, которые предлагают в законопроекте, вряд ли ее решат. Потому что все равно будут возникать подобного рода вопросы: до какого колена считать, где разрывается контроль и т.п.

Не лучше обстоят дела и с обходом оферты через дробление пакетов. Если посмотреть на судебную практику, можно отметить, что арбитражные суды всех абсолютно округов, где этот вопрос возникал, исходят из весьма формального прочтения закона. Суды говорят: инвестор приобрел крупный пакет — должен направить обязательное предложение, нет крупного пакета, превышающего определенное пороговое значение — нет оферты. И мы становимся свидетелями очень циничных ситуаций. Мажоритарии дробят свои пакеты, а миноритарии обивают пороги судов, в тщетной надежде понудить контролирующее лицо к направлению оферты, к выкупу акций (возможны десятки вариаций подобных исков). И хотя всем ясно, что дробление акций было фиктивным, суды разводят руками: закон есть закон.

Вот очень показательный случай из практики.

Лицо приобрело крупный пакет акций, но не сделало оферты. Далее, уже в качестве контролирующего, данное лицо пришло на собрание акционеров, стало голосовать. В ходе голосования регистратор опомнился, что, оказывается, инвестору нельзя голосовать всем пакетом, а можно голосовать только его частью. Собрание было сорвано. Крупный владелец ушел с собрания. Было собрано повторное, с такой же повесткой дня. И вот на второе собрание пришел ровно тот же гражданин — физическое лицо, но уже в качестве представителя двух новых приобретателей его прежнего пакета. Но прочие акционеры возмутились такой наглостью, обратились в судебные инстанции. Но опять же один из судов сказал, что если нет доказательств, что эти две компании аффилированы между собой или с этим гражданином, в иске надлежит отказать.

ВАС РФ в уже упомянутом проекте постановления в свое время пытался предложить три варианта решения подобных казусов.

Жесткий вариант. Есть ли у инвестора контрольный пакет акций в конкретный момент или нет, если он его приобретал, уже возникла обязанность по оферте.

Более либеральный вариант. Если инвестор продал контрольный пакет, обязанность по предложению иным акционерам о выкупе акций отпадает.

Компромиссный вариант. У инвестора есть некий временной период: в течение 35 дней он может подумать и продать свой пакет, чтобы освободиться от своей обязанности по направлению оферты. Если же не продаст, даже если через год, через два продаст, обязанность по направлению оферты сохраняется.

Увы, проект не стал разъяснением. Однако это не мешает некоторым сторонам до сих пор пытаться использовать его в судах, что приводит к курьезам. При рассмотрении одного дела Экономической коллегией Верховного суда РФ пострадавшие акционеры пробовали сослаться на этот проект постановления. В отказном определении судьи, разумеется, указали, что любой проект любого постановления — это не более чем доктринерские рассуждения, которые юридической силы не имеют.

Стоимость акций или стоимость бизнеса

Денис Спирин, директор по корпоративному управлению Prosperity Capital Management, отметил, что, хотя в правительственном законопроекте и сделана попытка описать косвенное приобретение контроля, и даже, возможно, поправки закроют пробел в законе, пока остается открытой другая проблема, которую законопроект никак не решает. Суть в том, что, когда происходит косвенное приобретение, не происходит приобретение собственно акций, происходит приобретение некоего бизнеса, в составе которого есть пакеты акций. Но проект, формулируя требования по определению цены оферты, именно приобретение определенного количества акций, которое позволило пересечь порог, рассматривает это как шаг, влекущий обязанность направления оферты. Таким образом, поправки не решают, в частности, проблему, как следует считать цену приобретения контроля над ПАО: «Говорим коллегам из Банка России: если мы описываем конструкцию косвенного приобретения, нам не стоит бояться сложных экономических конструкций. Следует написать, что в этом случае оценщик должен определять, сколько стоило приобретение контроля над конкретным акционерным обществом, с целью определения цены оферты. Иначе мы никогда не посчитаем цену приобретения контроля».

На взгляд Д. Спирина, в Банке России пока не хотят вписывать эту норму, говоря, что это слишком сложно. Это действительно непросто, но законодатель все равно должен поставить перед собой цель — определить цену приобретения контроля. Иначе будут сформулированы нормы, которые говорят, что нужно направить оферту, она будет направлена, но по средневзвешенной цене за последние шесть месяцев. А если приобретатель имеет не очень хорошую репутацию на рынке (собственно, почему многие миноритарии в этих случаях хотят выйти из ПАО), цена акций к тому времени уже упадет.

О бедном мажоритарии замолвите слово

До сих пор мы говорили об издержках, которые от несовершенства законодательства несут миноритарии. Но и поглотители не всегда остаются в плюсе.

Российским акционерным обществам, отметила Ю. Михальчук, свойственна концентрированная собственность. Зачастую в обществе есть один или два акционера и они владеют практически всеми акциями. И может быть несколько десятков-сотен-тысяч миноритариев, которые практически ни на что не влияют. Всегда ли 30% акций свидетельствуют о контроле? Надо ли повышать или понижать данный порог или нужны какие-то дополнительные критерии, которые могут свидетельствовать об исключении таких пороговых значений? Такими вопросами тоже задались в Клубе корпоративных споров.

В ходе дискуссии роль защитника мажоритариев исполнил партнер Saveliev, Batanov&Partners Сергей Савельев. Он взял на себя смелость отстоять такую позицию, что 30% — это лишний порог в нашем законодательстве и можно без него обойтись. Аргументы были следующие. В общем и целом 30% в России — это зачастую и не контроль. Практически всегда найдется какой-либо более крупный акционер или коалиция акционеров. А для инвесторов обязательная оферта влечет за собой достаточно большие издержки. И временные, и организационные, и финансовые. Тем самым создается препятствование для инвестирования. Не забудем и про то, что случается незапланированное инвестором обретение контрольного пакета (как это может произойти, наглядно показано на схеме 1). По мнению С. Савельева, если и оставлять 30-процентный порог, то обязательно должны быть прописаны в законе и исключения из обязанности направить оферты. И таких исключений должно быть много. Ведь главный вопрос, на который должно ответить регулирование института приобретения крупных пакетов акций: появляется ли в результате конкретной сделки контроль над конкретным ПАО или нет? И соответственно, возникает вопрос: а кто будет это определять? То есть встает вопрос о регуляторе.

Кто сможет регулировать процесс?

Стоит ли вообще рассматривать такую возможность, как передача регулятору вопроса об определении планки контроля для каждого конкретного общества, на основании того, в какой пропорции распределены акции в данной компании?

Участники дискуссии пришли к выводу — да, регулятор нужен. При этом нужен качественный регулятор, который сможет вникать во все ситуации, которые нам подбрасывает практика. В качестве такого регулятора напрашивается Центральный банк, но эксперты заметили, что Центробанк вряд ли будет счастлив, получив такие полномочия.

Неплохим регулятором могла бы стать биржа. В зарубежной практике есть примеры, когда именно биржа высказывает свои пожелания или какие-то требования к эмитентам. Скажем, в случае если компания листингуется впервые, часто биржа говорит, что компания должна платить дивиденды в строго определенном размере. Тем самым опосредуя общение между инвесторами и эмитентом.

Прозвучало и такое мнение: ни биржа, ни госорган-регулятор проблему определения наличия контроля не разрешат. Если в регулятор не идут работать лучшие юристы, сложно ожидать, что текущие работники будут пытаться соревноваться с юристами, которые работают на проценте от сэкономленных денег. Выход: ситуация должна разрешаться в судах.

Да, сейчас этот способ контроля не самый эффективный, но если решить три проблемы в самом институте приобретения крупных пакетов акций, он вполне имеет право на существование. Закон должен определить три вещи:

Недопустимость освобождения от обязательной оферты путем распыления пакета.

Некое эффективное ремиди для миноритарных акционеров (можно обсуждать).

Ввести правило о справедливой цене выкупаемых у миноритариев акций.

Если эти три ключевых, как видно по анализу судебной практики, вопроса отрегулировать, то получается очень интересная перспектива. В отличие от сделок (крупных, с заинтересованностью), где у миноритария нет финансового интереса судиться с эмитентом, оспаривать сделки, здесь у миноритариев появится прямой интерес обращаться в суд за защитой своих интересов.

В завершение дискуссии ее участники отметили, что, как бы то ни было, но к проводимой реформе они относятся позитивно и возлагают на нее большие надежды. Если устранить недоработки законопроекта, для многих поглотителей не будет большой проблемой делать оферту, а миноритарии будут лучше защищены. В этом случае проводимые преобразования закончатся позитивом для инвестиционного климата страны.

Редакция благодарит юридическую фирму Saveliev, Batanov&Partners за предоставленные иллюстрации