Вводится в действие новая форма Расчета авансовых платежей по единому социальному налогу для налогоплательщиков, производящих выплаты физическим лицам. Документ утвержден Приказом Минфина РФ от 09.02.2007 № 13н, зарегистрированным в Минюсте России 15 марта 2007 г. О том, чем новая форма отличается от предыдущей и на что следует обратить внимание при ее заполнении, рассказывает начальник отдела единого социального налога УФНС России по г. Москве Любовь Константинова.

Расчет по новой форме нужно представлять уже за первый отчетный период 2007 года, то есть за I квартал. Начиная с этого отчетного периода вступает в силу Приказ Минфина РФ от 09.02.2007 № 13н, утвердивший эту форму (текст Приказа — на стр. Д2 этого номера «ЭЖ Досье»), и утрачивает силу Приказ Минфина РФ от 17.03.2005 № 40н, применяемый ранее.

Разработка новой формы была обусловлена в основном внесением изменений в гл. 24 «Единый социальный налог» НК РФ Законом от 27.07.2006 № 144-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации в части создания благоприятных условий налогообложения для налогоплательщиков, осуществляющих деятельность в области информационных технологий, а также внесения других изменений, направленных на повышение эффективности налоговой системы». Кроме того, присутствует и ряд изменений, сделанных для удобства заполнения формы.

Форма Расчета по единому социальному налогу на 2007 год визуально изменилась, однако ее структура приведена в соответствие с действующей в настоящее время декларацией (Приказ Минфина России от 31.01.2006 № 19н).

Общие требования к заполнению Расчета остались неизменными.

По сравнению с Расчетом, утвержденным Приказом Минфина России № 40н, некоторые изменения произошли в титульном листе. Так, например, позиции «(полное наименование организации / фамилия, имя, отчество физического лица)» и «По месту нахождения (жительства)»: «индивидуального предпринимателя», «физического лица, не признаваемого индивидуальным предпринимателем» поменяли свое расположение. Добавлена позиция «По месту учета крупнейшего налогоплательщика». Изъяты позиции «Основной государственный регистрационный номер для организации (ОГРН)» и «Основной государственный регистрационный номер для индивидуального предпринимателя (ОГРНИП)».

Кроме того, в новом бланке Расчета отсутствует специальная страница «Сведения о физическом лице», которая заполнялась в случае отсутствия ИНН физического лица. Частично данные этой страницы перенесены на титульный лист бланка нового образца. При этом такие данные, как дата и место рождения, гражданство, а также информация о документах, удостоверяющих личность, теперь отсутствуют.

Следует отметить, что в новом бланке Расчета достоверность и полнота указанных сведений подтверждается не по каждой заполненной странице, а на последнем листе каждого Раздела.

Раздел 1 «Сумма авансовых платежей по налогу, подлежащая уплате в федеральный бюджет и государственные внебюджетные фонды, по данным налогоплательщика» не претерпел никаких структурных изменений.

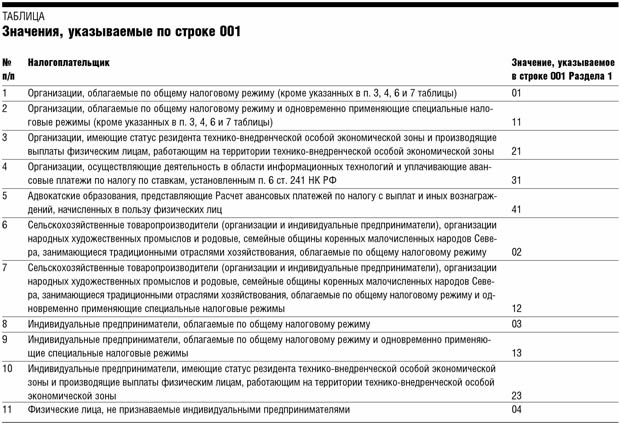

При заполнении раздела следует учитывать изменение кодировки налогоплательщиков, указываемой по строке 001 (см. табл.).

В Разделе 2 «Расчет авансовых платежей по единому социальному налогу» произошли изменения, касающиеся состава и наполнения некоторых граф таблиц.

Теперь не потребуется заполнять дублирующие друг друга показатели, что позволит сократить количество технических ошибок при заполнении Расчета.

Так, в первой таблице, касающейся налоговой базы («Налоговая база за отчетный период, всего», коды строк 0100—0140), графы «ФФОМС» и «ТФОМС» были объединены в одну, что выглядит вполне логично — ведь налоговая база в части данных фондов всегда одинакова.

В свою очередь, таблицы «Сумма исчисленных авансовых платежей за отчетный период, всего» (коды строк 0200—0240), «Сумма авансовых платежей, не подлежащая уплате в связи с применением налоговых льгот за отчетный период, всего» (коды строк 0500—0540), «Начислено авансовых платежей по налогу за отчетный период, всего» (коды строк 0600—0640) остались неизменными в сравнении с бланком Расчета старого образца.

Корректнее стала таблица «Налоговый вычет за отчетный период, всего» (коды строк 0300—0340), в которой теперь содержатся показатели только по федеральному бюджету, так как вычет на основании п. 2 ст. 243 НК РФ не относится к иным составляющим единого социального налога.

Что касается таблицы «Сумма выплат и вознаграждений, учитываемых при определении налоговых льгот за отчетный период, всего» (коды строк 0400—0440), то в одну графу объединены показатели выплат, относящихся к обложению единым социальным налогом в части федерального бюджета, а также федерального и территориального фондов обязательного медицинского страхования, а по другой графе отражается показатель выплат, относящихся к обложению единым социальным налогом в части фонда социального страхования. Это связано с тем, что выплаты могут производиться как по трудовым договорам, так и по авторским и гражданско-правовым договорам, предметом которых является выполнение работ и оказание услуг, в то время как начисление ЕСН в ФСС РФ производится только в отношении выплат по трудовым договорам. Таким образом, значение показателя по графе 3 (ФБ, ФФОМС, ТФОМС) должно быть больше или равно значению показателя по графе 4 (ФСС).

Такие показатели, как «Расходы, произведенные на цели государственного социального страхования за счет средств ФСС за отчетный период, всего» (коды строк 0700—0740), «Возмещено исполнительным органом ФСС за отчетный период, всего» (коды строк 0800—0840), а также «Подлежит начислению в ФСС за отчетный период, всего» (коды строк 0900—0940), отражаются в графе 3 «ФСС» специальной таблицы.

Последние две таблицы Раздела 2 также были несколько изменены: часть граф были объединены в одну, часть — просто удалены как избыточные.

Фактически Раздел 2 Расчета по форме, порядку заполнения и контрольным соотношениям аналогичен Разделу 2 «Расчет единого социального налога» декларации.

Первая таблица Раздела 2.1 «Распределение налоговой базы (строка 0100) и численности физических лиц по интервалам шкалы регрессии» (коды строк 010—040) сохранилась в неизменном виде и соответствует по названию, форме, а также порядку заполнения аналогичной таблице Раздела 2.1 декларации. В этот раздел была добавлена таблица (Продолжение Раздела 2.1) «Распределение налоговой базы (строка 0100) и численности физических лиц по интервалам шкалы регрессии для налогоплательщиков — организаций, осуществляющих деятельность в области информационных технологий и применяющих ставки налога, установленные пунктом 6 статьи 241 Налогового кодекса Российской Федерации» (коды строк 050—080). По структуре показателей обе таблицы похожи и различаются только нумерацией строк и интервалами шкалы регрессивных ставок.

В то же время Раздел 2.2 «Сводные показатели за отчетный период для расчета единого социального налога организациями, имеющими в своем составе обособленные подразделения, исполняющие обязанности организаций по уплате налога и представлению расчета авансовых платежей» теперь отсутствует, так как организации при исчислении единого социального налога применяют регрессивную шкалу ставок без расчета права на регрессию.

Разделы 3 и 3.1 ранее действовавшего бланка в новом бланке Расчета фактически объединены в одну таблицу — Раздел 3 «Сведения, необходимые для применения налогоплательщиками налоговой льготы, установленной подпунктом 1 пункта 1 статьи 239 Налогового кодекса Российской Федерации», который аналогичен по форме, порядку заполнения и контрольным соотношениям Разделу 3 декларации. То есть не требуется заполнения отдельного листа на каждое физическое лицо, являющееся инвалидом I, II или III группы. Необходимые данные вносятся в список, в графах 5—9 которого отражаются суммы выплат по каждому инвалиду.

В Разделе 3.1 «Расчет соответствия условий на право применения налоговых льгот, установленных абзацами вторым и третьим подпункта 2 пункта 1 статьи 239 Налогового кодекса Российской Федерации» (в ранее действовавшем бланке — Раздел 3.2) произошли незначительные изменения названия самого Раздела и обобщенного названия граф с 3-й по 5-ю, а также было изъято «Примечание к части II Раздела 3.2 «Перечень организаций, вклады которых составляют уставный капитал организации, заявляющей право на применение налоговой льготы». Таким образом, Раздел 3.1 Расчета соответствует по форме и порядку заполнения Разделу 3.1 декларации.