Для получения материалов со склада поставщика или от транспортной организации уполномоченному лицу должны быть выданы соответствующие документы, подтверждающие его полномочия по получению и приемке ценностей.

При оформлении документов на получение материалов в силу требований п. 2 ст. 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете» организации обязаны использовать утвержденные в установленном порядке унифицированные формы документов.

Документом, подтверждающим право представителя организации на получение товарно-материальных ценностей, является доверенность. В настоящее время такого рода доверенности оформляются по типовым формам № М-2 или № М-2а, утвержденным Постановлением Госкомстата России от 30.10.97 № 71а.

Оформляются эти формы в соответствии с Указаниями, утвержденными тем же Постановлением Госкомстата России от 30.10.97 № 71а, а также с учетом положений п. 5 ст. 185 ГК РФ и Инструкции о порядке выдачи доверенности на получение товарно-материальных ценностей и отпуска их по доверенности, сообщенной Письмом Минфина СССР от 14.01.67 № 17 (далее — Инструкция № 17). При этом данная Инструкция в настоящее время применяется в части, не противоречащей ГК РФ и Закону о бухгалтерском учете.

Рассмотрим порядок заполнения доверенности по форме № М-2. Указанная форма получила большое распространение, так как не требует заведения специального журнала учета выданных доверенностей. Доверенность же по форме № М-2а применяют организации, у которых получение материальных ценностей по доверенности носит массовый характер. При этом выдачу доверенностей по форме № М-2а осуществляют с регистрацией в специально заводимом, пронумерованном и прошнурованном журнале учета выданных доверенностей. Примерная форма такого журнала приведена в Инструкции № 17.

Отрывная часть доверенности, выдаваемая уполномоченному сотруднику организации

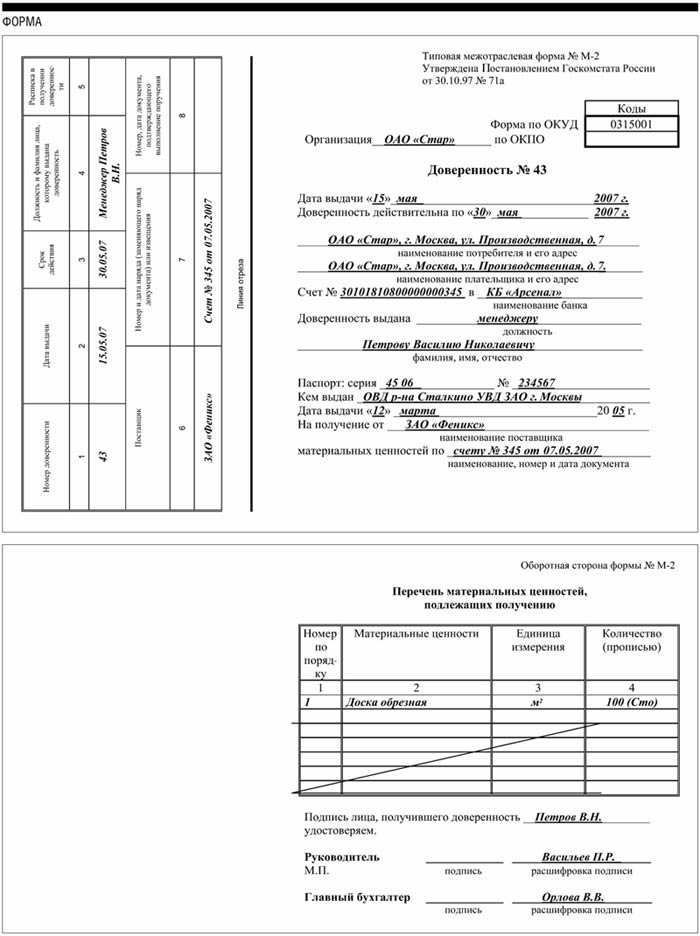

На лицевой стороне доверенности по строке «Организация» приводится полное или сокращенное (согласно учредительным документам) наименование организации, выписывающей доверенность.

По строке «Доверенность №» проставляется очередной номер выписываемой доверенности (следующий номер по книге доверенностей, определяемый по корешку предыдущей доверенности). Доверенности регистрируются бухгалтерией организации или иными подразделениями, уполномоченными на выписку доверенностей в соответствии со специальным приказом (распоряжением) администрации.

По строке «Дата выдачи» проставляется фактическая дата выдачи доверенности. Необходимо учитывать, что та доверенность, в которой не указана дата ее выдачи, считается недействительной и соответственно представителю организации по этому основанию может быть отказано в получении материальных ценностей.

По строке «Доверенность действительна до» приводится дата, до которой действительна выдаваемая доверенность. При этом срок, на который может быть выдана доверенность, устанавливается организацией самостоятельно. Как правило, срок устанавливается до 15 календарных дней, а в случае постоянных (плановых) расчетов — до одного календарного месяца.

Как указано в Инструкции № 17, срок действия доверенности устанавливается в зависимости от возможности получения и вывоза соответствующих ценностей по наряду, счету, накладной или другому заменяющему их документу, на основании которого выдана доверенность, но, как правило, не более чем на 15 дней. Доверенности на получение товарно-материальных ценностей, расчеты за которые производятся в порядке плановых платежей, например на систематическое получение продуктов питания для детских учреждений, допускается выдавать на весь календарный месяц.

При лишении доверенного лица права на получение ценностей по выданным ему доверенностям, срок действия которых еще не истек, необходимо истребовать у такого лица ранее выданные доверенности. При этом необходимо также известить поставщиков об аннулировании выданных доверенностей.

По строке «Наименование потребителя и его адрес» указываются наименование и адрес организации или ее структурного подразделения, в пользу которого должны быть отгружены (выданы) поставщиком товарно-материальные ценности.

По строке «Наименование плательщика и его адрес» приводятся наименование и адрес организации или ее структурного подразделения, которое произвело (будет производить) оплату товарно-материальных ценностей.

По строке «Счет № в наименование банка» приводятся банковские реквизиты организации — плательщика поставляемых товарно-материальных ценностей.

В реквизите «Доверенность выдана» указываются должность, фамилия, имя и отчество уполномоченного лица, которому поручено получение от поставщика материальных ценностей.

При этом необходимо учитывать, что не допускается выдача доверенностей лицам, не работающим в организации.

В том случае, если материальные ценности будет получать непосредственно сам руководитель организации, доверенность не требуется. Однако полномочия руководителя придется подтверждать документом, удостоверяющим личность, а роспись в получении ценностей — оттиском печати организации.

По строке «Паспорт» приводятся реквизиты документа, удостоверяющего личность должностного лица, которому поручено получение от поставщика материальных ценностей.

В реквизите «На получение от наименование поставщика» указывается наименование организации, поставляющей товарно-материальные ценности, от которой будут получаться материальные ценности по доверенности.

По строке «Материальных ценностей по» достаточно указать наименование документа, определяющего обязанности поставщика отгрузить товарно-материальные ценности. Ими могут быть договор, счет, счет-фактура и т.п.

Доверенности выдаются на получение товарно-материальных ценностей, отпускаемых поставщиком по наряду, счету, договору, заказу, соглашению или другому заменяющему их документу. В случаях когда доверенное лицо должно получать требуемые товары, материалы или продукты в одном месте (с одного склада), но по нескольким нарядам, счетам и другим заменяющим их документам, ему может быть выдана одна доверенность с указанием в ней номеров и дат выдачи всех нарядов, счетов и других аналогичных документов или несколько доверенностей, если товарно-материальные ценности необходимо получать на нескольких складах.

Обратная сторона части доверенности, выдаваемой уполномоченному сотруднику организации

В графе «Номер по порядку» следует указать порядковый номер строки таблицы оборотной стороны доверенности.

В графе «Материальные ценности» приводится наименование материальных ценностей, подлежащих получению от поставщика. При этом перечень подлежащих получению товарно-материальных ценностей, предусмотренных на оборотной стороне доверенности, заполняется в случаях, когда в документе на отпуск (соглашении и т. п.), указанном на лицевой стороне, не приведены наименования и количество подлежащих к получению ценностей. Если же в указанных документах указанные данные (наименование и количество) приведены, то таблица на оборотной стороне доверенности может быть прочеркнута.

В графе «Единица измерения» указывается единица подлежащих к получению измерения материальных ценностей (шт. — штуки; к-т — комплект; м2 — метр квадратный и др.). Для сведения читателей — Общероссийский классификатор единиц измерения утвержден Постановлением Госстандарта России от 26.12.94 № 366.

В графе «Количество прописью» приводится количество материальных ценностей, подлежащих получению от поставщика. При этом соответствующие данные приводятся в цифрах и после этого в скобках прописью.

В реквизите «Подпись лица, получившего доверенность» указывается образец подписи уполномоченного лица организации, которому поручено получение материальных ценностей.

Доверенность подписывается руководителем организации (строка «Руководитель») и главным бухгалтером (строка «Главный бухгалтер»).

Как указано в Инструкции № 17, доверенности могут подписываться руководителем (заместителем руководителя) и главным бухгалтером организации или же лицами, ими на то уполномоченными. В тех случаях, когда бухгалтерский учет осуществляется централизованной бухгалтерией, доверенности на получение товарно-материальных ценностей подписываются руководителем (заместителем руководителя) организации, обслуживаемой этой бухгалтерией, и главным бухгалтером централизованной бухгалтерии или лицами, ими на то уполномоченными.

При этом необходимо учитывать, что согласно п. 5 ст. 187 ГК РФ доверенность от имени юридического лица выдается за подписью его руководителя или иного лица, уполномоченного на это его учредительными документами, с приложением печати организации. Таким образом, подпись главного бухгалтера согласно ГК РФ не обязательна. Исключение составляет только один случай — доверенность от имени юридического лица, основанного на государственной или муниципальной собственности, должна быть в обязательном порядке подписана также главным бухгалтером этой организации. На это также указано в ст. 187 ГК РФ.

Право подписи доверенности лицами, уполномоченными на то руководством и главным бухгалтером организации, оформляется приказом руководителя организации.

Подписи лиц скрепляются печатью организации.

Корешок доверенности, который остается в книжке доверенностей

Все реквизиты корешка должны быть идентичны данным, приведенным в основной (отрывной) части доверенности. Ответственность за несоответствие данных возлагается на должностное лицо, ответственное за выписку доверенностей.

В графе «Номер доверенности» проставляется номер доверенности согласно лицевой стороне отрывной части бланка.

В графе «Дата выдачи» указывается дата выдачи доверенности согласно ее отрывной части.

В графе «Срок действия» следует проставить дату, до которой действует выданная доверенность.

В графе «Должность и фамилия лица, которому выдана доверенность» приводятся реквизиты уполномоченного лица организации, которому доверено получение материальных ценностей.

В реквизите «Расписка в получении доверенности» проставляется расписка должностного лица, которому поручено получение ценностей от поставщика и на которого оформлена доверенность. Выдача доверенности другим лицам не допускается.

В графе «Поставщик» указывается наименование поставщика, от которого подлежат получению материальные ценности.

В графе «Номер и дата наряда (заменяющего наряд документа) или извещения» проставляются реквизиты документа, подтверждающего права организации на получение материальных ценностей.

Графа «Номер, дата документа, подтверждающего выполнение поручения» оформляется уже после получения уполномоченным лицом материальных ценностей и представления им документов, подтверждающих получение ценностей (накладная, счет-фактура и т. п.).

Лицо, которому выдана доверенность, обязано не позднее следующего дня после каждого получения ценностей, независимо от того, получены ли товарно-материальные ценности по доверенности полностью или частями, представить в бухгалтерию организации документы о выполнении поручений и о сдаче на склад (в кладовую) или соответствующему материально ответственному лицу полученных им товарно-материальных ценностей. Неиспользованные доверенности должны быть возвращены на следующий день после истечения срока действия доверенности.

О возвращении неиспользованной доверенности делается отметка в корешке книжки доверенностей. Возвращенные неиспользованные доверенности погашаются надписью «неиспользована» и хранятся до конца отчетного года у лица, ответственного за их регистрацию. По окончанию года такие неиспользованные доверенности уничтожаются с составлением об этом соответствующего акта.

Лицам, которые не отчитались в использовании доверенностей, по которым истек срок действия, новые доверенности не выдаются.

В соответствии с Инструкцией № 17 не допускается выдача доверенностей, полностью или частично не заполненных, и доверенностей без образцов подписи лиц, на имя которых они выписаны.

В рамках операций по использованию доверенностей главный бухгалтер организации обязан обеспечить:

- контроль за соблюдением правил оформления, выдачи и регистрации доверенностей;

- инструктаж лиц, получающих доверенности, о порядке представления бухгалтерии документов о выполнении поручений по доверенности;

- своевременный контроль за использованием доверенностей, осуществляемый на основе приходных документов (приходных ордеров, приемных актов и т. п.);

- контроль за своевременным представлением соответствующих приходных документов в пределах срока действия доверенности или возвратом доверенности при ее неиспользовании.

Если организации сами отпускают товарно-материальные ценности покупателям, то необходимо учитывать, что отпуск товарно-материальных ценностей не должен производиться в следующих случаях:

- предъявления доверенности, выданной с нарушением установленного порядка ее заполнения или с незаполненными реквизитами;

- предъявления доверенности, имеющей поправки и помарки;

- непредъявления паспорта, указанного в доверенности;

- окончания срока, на который выдана доверенность;

- получения сообщения получателя об аннулировании доверенности.

При предъявлении представителем покупателя доверенности производящий отпуск товаров сотрудник организации должен испросить у принимающего лица удостоверяющий личность документ (паспорт или др.) и сверить его реквизиты с реквизитами документа, указанного в доверенности. Кроме того, необходимо проверить, не просрочена ли доверенность. Срок ее действия указывается на бланке доверенности. Если на бланке доверенности не указан срок ее действия, она признается ничтожной (ст. 186 ГК РФ).

Доверенности, независимо от срока их действия, отбираются представителями поставщика при первом отпуске товарно-материальных ценностей. В случае отпуска товарно-материальных ценностей частями на каждый частичный отпуск составляется накладная (приемосдаточный акт или другой аналогичный документ) с указанием на ней номера доверенности и даты ее выдачи. В этих случаях один экземпляр накладной (или заменяющего ее документа) передается получателю товарно-материальных ценностей, а другой — подкладывается к оставшейся у поставщика доверенности и используется для контроля за исполнением отпуска ценностей согласно доверенности, а также для предъявления счета потребителю. По окончании отпуска товарно-материальных ценностей доверенность сдается в бухгалтерию вместе с документами на отпуск последней партии ценностей по сдаваемой доверенности.

Пример заполнения доверенности приведен далее.