Подпункт 1.1 стАТЬИ 259 глАВЫ 25 НК РФ позволяет налогоплательщикам единовременно включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10% первоначальной стоимости основных средств. На примере конкретной ситуации, возникшей у нашего читателя, покажем, что означает реализация этого права на практике и как это влияет на бухгалтерский учет.

Ситуация. В 2006 и 2007 гг. мы приобрели основные средства стоимостью свыше 300 тыс. руб. за единицу (экскаватор, прицеп и т.д.). Амортизация по таким объектам начисляется линейным способом.

При расчете налоговой базы по налогу на прибыль за 2006 г. и за I квартал 2007 г. учтена амортизационная премия — 10% от стоимости вышеуказанных основных средств путем уменьшения налогооблагаемой прибыли.

Каким образом относить на затраты остаточную стоимость основных средств в размере 90% для расчета налогооблагаемой прибыли, после того как мы воспользовались амортизационной премией в последующих периодах для целей бухгалтерского и налогового учета?

В рассматриваемой ситуации организация применяет линейный способ (метод) начисления амортизации в целях как бухгалтерского, так и налогового учета. Согласно п. 19 ПБУ 6/01 «Учет основных средств» годовая сумма амортизационных отчислений определяется при линейном способе исходя из первоначальной стоимости (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

Пунктом 4 ст. 259 гл. 25 «Налог на прибыль организаций» НК РФ установлено, что при применении линейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества рассматривается как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.

В отношении так называемой амортизационной премии, предусмотренной п. 1.1 ст. 259 НК РФ, необходимо указать следующее.

В силу п. 1.1 ст. 259 НК РФ налогоплательщик имеет право включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10% первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно) и (или) расходов, понесенных в случаях достройки, дооборудования, модернизации, технического перевооружения, реконструкции, частичной ликвидации основных средств, суммы которых определяются в соответствии со ст. 257 НК РФ.

Амортизационная премия признается в том отчетном периоде, на который приходится дата начала амортизации основных средств или дата изменения их первоначальной стоимости — в случае достройки, дооборудования и т.п. (п. 3 ст. 272 НК РФ). При этом она не учитывается при начислении амортизации по основным средствам (абз. 4 п. 2 ст. 259 НК РФ).

Следовательно, в расчете суммы амортизации будет участвовать часть первоначальной стоимости основных средств, оставшаяся после вычета суммы амортизационной премии (не менее 90%).

Для целей бухгалтерского учета такой порядок списания части стоимости основных средств (амортизационной премии) не предусмотрен. Следовательно, это приведет к возникновению в учете отложенного налогового обязательства (п.15 ПБУ 18/02 «Учет расчетов по налогу на прибыль»).

Учитывая, что в соответствии с абз. 2 п. 2 ст. 259 НК РФ начисление амортизации по объекту амортизируемого имущества начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию, организация имеет право воспользоваться так называемой амортизационной премией в месяце, следующем за месяцем ввода в эксплуатацию.

Сумма амортизационной премии признается в качестве расходов как амортизационные отчисления (Письмо Минфина России от 27.02.2006 № 03-03-04/1/140) и учитывается в составе косвенных расходов (Письмо Минфина России от 28.09.2006 № 03-03-02/230).

СПРАВКА

С 1 января 2008 г. положение о признании амортизационной премии косвенными расходами внесено в Кодекс (п. 3 ст. 272 НК РФ в редакции Федерального закона от 24.07.2007 № 216-ФЗ).

ПРИМЕР

В январе 2007 г. организация приобрела экскаватор за 365 800 руб., в том числе НДС — 55 800 руб., и ввела его в эксплуатацию. Срок полезного использования экскаватора для целей как бухгалтерского, так и налогового учета установлен равным 72 месяцам на основании Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1 (код по ОКОФ — 14 2924020).

Норма амортизации составит 1,3889% (1/72 мес. х 100%).

В феврале 2007 г. организация вправе включить в состав расходов расходы в виде капитальных вложений на приобретение основных средств в размере 10% его стоимости, то есть 31 000 руб. (365 800 руб. – 55 800 руб.) x 10%).

Ежемесячная сумма амортизации по экскаватору в налоговом учете составит 3875 руб. (310 000 руб. – 31 000 руб.) х 1,3889%).

Обращаем внимание, что на сумму амортизационной премии и на сумму налоговой амортизации проводки в бухгалтерском учете не оформляются.

Одновременно в феврале 2007 г. начинается начисление амортизации в бухгалтерском учете. Сумма ежемесячной амортизации в целях бухгалтерского учета равняется 4305,56 руб. (310 000 руб. : 72 мес.).

В феврале 2007 г. формируется разница между суммой амортизации, начисленной в бухгалтерском учете (4305,56 руб.), и суммой расходов по объекту основных средств, признанных в налоговом учете (начисленная амортизация и сумма амортизационной премии), — 34 875 руб. (31 000 руб. + 3875 руб.).

Учитывая, что сформировавшаяся разница будет признаваться в бухгалтерском учете в составе расходов в течение срока полезного использования объекта через начисление амортизации по нему, в силу п. 8—10 ПБУ 18/02 возникшая в феврале разница является налогооблагаемой временной разницей, приводящей к образованию отложенного налогового обязательства, которое по мере дальнейшего начисления амортизации будет ежемесячно уменьшаться (п. 12, 15, 18 ПБУ 18/02).

В бухгалтерском учете отложенное налоговое обязательство отражается по дебету счета 68 в корреспонденции с кредитом счета 77 «Отложенные налоговые обязательства» (Инструкция по применению Плана счетов). Уменьшение (погашение) отложенного налогового обязательства отражается обратной проводкой (абз. 2 п. 18 ПБУ 18/02).

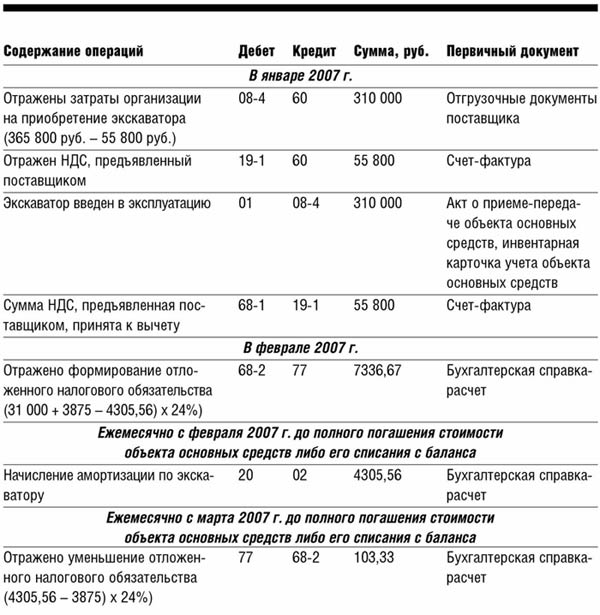

Проводки, оформляемые в данной ситуации, приведены в таблице. В таблице использованы следующие наименования субсчетов по балансовому счету 68:

· 68-1 «Расчеты по налогу на добавленную стоимость»;

· 68-2 «Расчеты по налогу на прибыль организаций».

Обращаем внимание, что специалисты Минфина России в Письме от 13.03.2006 № 03-03-04/1/219 указали, что амортизационную премию нужно или применять по всем новым основным средствам, или же не применять вообще. При этом чиновники никак не аргументируют свою точку зрения.

Более того, они настаивают на том, что решение о применении или неприменении амортизационной премии по всем основным средствам должно быть прописано в учетной политике.

Тем не менее в Налоговом кодексе РФ нет такого условия.

Поэтому, применяя амортизационную премию не ко всем основным средствам, а, например, только к дорогостоящим (это позволит не рассчитывать разницы по ПБУ 18/02 в отношении недорогих объектов, по которым экономия от применения амортизационной премии незначительна), свою позицию организациям, вероятно, придется отстаивать в суде.