Амортизация в переводе с латинского – аmortisatio, что означает погашение (погашение долга).

Амортизация есть процесс постепенного перенесения стоимости средств труда (по мере их физического и морального износа) на производимый с их помощью продукт; использование специальных денежных средств — амортизационных отчислений, включаемых в издержки производства и обращения, для простого и расширенного воспроизводства основных фондов. Основываясь на современном определении понятия «амортизация», необходимо обратить особое внимание на два основополагающих факта:

· амортизация является первоисточником простого воспроизводства;

· износ и амортизация — нетождественные и несопоставимые процессы:

— износ материален, измеряем, не управляем законами государственной власти, т.е. является естественным процессом;

— амортизация нематериальна, неизмерима и регулируема государством через установление для отдельных объектов основных фондов амортизационных отчислений, определяемых по нормам от первоначальной стоимости с учетом сроков полезного их использования и методов начисления, установленных законодательно, т.е. процесс искусственно созданный.

На протяжении более чем столетия попытка сблизить естественный процесс износа и искусственный процесс амортизации так и не удалась.

Определяющими факторами скорости течения процесса изнашивания основных фондов являются естественные (естественно – человеческие), отраслевые и рыночные. Определяющим фактором скорости течения процесса амортизации в условиях перехода к рыночной экономике, как и при командно-административной системе, является государственное регулирование.

Амортизации как экономической категории предопределено выполнять две основные функции: накопительную и воспроизводственную. Накопительная функция, конечно, приоритетна, но накопить в условиях перехода к рыночной экономике, особенно в периоды высоких темпов инфляции, собственник, как показала жизнь, так и не смог. И потому сегодня мы имеем не просто физический и моральный износ основных фондов, и особенно активной их части, а сверхизнос.

Неравномерная динамика рыночных цен на основные фонды приводит к искаженному представлению о реальной стоимости эксплуатируемых основных фондов и сумм амортизационных отчислений.

С целью выравнивания стоимостного показателя основных фондов эксплуатируемых и вводимых в эксплуатацию, а также определения их рыночной стоимости государство проводило переоценку основных фондов.

Однако обязательная переоценка основных фондов, проводимая в течение ряда лет, не дала положительного результата. Темпы роста амортизации были меньше индексов переоценки. Положительный эффект от обязательной переоценки основных фондов периода 90-х годов мог бы быть достигнут, но только в случае ликвидации дифференциации основных фондов (по видам).

Предоставление сегодня права на самостоятельную переоценку основных фондов влияет на их реальную оценку в масштабах страны. На формирование налоговой базы по налогу на прибыль организаций в настоящее время переоценка не влияет.

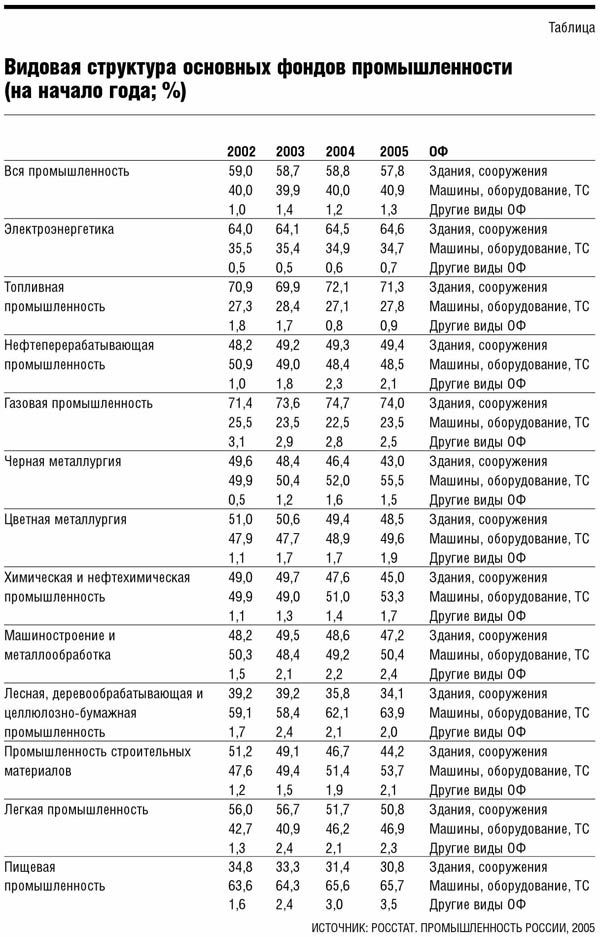

Минфин России предлагает переоценить средства труда в сторону увеличения и учесть переоценку при исчислении налога на прибыль, полагая, что после этого инвестиции в основной капитал увеличатся. Интересно, при переоценке амортизационных отчислений за счет увеличения какой части основных фондов — пассивной или активной, — Минфин России предполагает увеличить объем первоисточника простого воспроизводства? Такой вопрос возникает в связи с тем, что с 2002 г. вступила в силу гл. 25 НК РФ. В ст. 322 этой главы НК РФ была предоставлена возможность погашения остаточной стоимости отдельных основных фондов по состоянию на 01.01.2002 в течение срока, определяемого налогоплательщиком самостоятельно, но не менее семи лет с даты вступления гл. 25 НК РФ в силу (см. табл.).

В перечень таких основных фондов попала главным образом их пассивная часть. Норма амортизации по ним возросла в 7—14 раз.

В 2009 г. семилетний срок заканчивается. С учетом того что амортизация по активной части основных фондов была списана в прошлые годы, получается, что увеличивать за счет переоценки будет просто нечего.

Кроме того, учитывается ли при этом, что инвестировать необходимо не на простое, а на инновационное воспроизводство?

МЭРТ РФ предлагает вернуть льготу по налогу на прибыль в части рефинансирования в производство (50%).

Базируясь на данных официальной статистики 2004 г., выгода от применения указанной льготы — 45 млрд руб. Однако стоимость полностью изношенной активной части основных фондов промышленности на начало 2004 г. составляла 5111 млрд руб.

В 2006 г. законодатели ввели новую норму-регулятор – единовременное списание в размере не более 10% первоначальной стоимости основных средств и (или) расходов, понесенных в случаях достройки, дооборудования, модернизации, технического перевооружения, частичной ликвидации, а также и реконструкции (добавлено позднее). По расчетам Минфина России, данная мера имеет выгоду в размере 49 млрд руб.

Новый регулятор начисления амортизации, с одной стороны, не увеличивает инвестиционный потенциал, а с другой стороны, вводит очередное ограничение: по моменту начисления и размеру (10%) амортизации.

Следует отметить особо, что в период перехода к рыночной экономике использование амортизационных отчислений не контролировалось государством.

Прием практики начисления амортизации заключается в постоянном сохранении основного капитала на одинаковом уровне. Такой механизм начисления амортизации не приемлем в условиях рыночной системы экономики.

Из всего изложенного следует: необходимо изменить подход к амортизации как экономической категории и пересмотреть механизм ее начисления, сделав амортизацию первоисточником инновационного производства. И для этого есть неплохой задел — п. 5 ст. 258 НК РФ. Основываясь на относительной свободе начисления амортизации в случае уникальности основных фондов, возникает идея о полной либерализации амортизации: ликвидации зависимости амортизации от сроков полезного использования и, как следствие, ликвидации норм амортизации. В этом случае исчезнет необходимость и в дифференциации основных фондов по амортизационным группам.

Все составляющие цены продукции сегодня формирует рынок, за исключением амортизации. Свободное начисление амортизации сделает этот элемент регулятором внутренних издержек (прибыли), т.е. инструментом приспособления предприятия к ценовой политике рынка. В условиях свободного начисления амортизации отдельно взятое предприятие самостоятельно будет решать вопрос о темпах возмещения расходов капитального характера — как во времени, так и в объеме. При этом ограничителем безубыточности хозяйственной деятельности должно быть соотношение: цена — затраты. Одновременно с целью пресечения оттока капитала за рубеж в виде амортизационных отчислений, использования их по нецелевому назначению необходимо установить государственный контроль за их использованием. Государственный контроль необходим прежде всего в интересах национальной безопасности страны в целом.

Конечно, введение свободного начисления амортизации не может решить всех проблем экономики. Каждая проблема в отдельности и все проблемы в совокупности должны решаться во взаимосвязи и комплексно. Однако свободный механизм начисления амортизации может стать началом долгого пути от условной экономики к реальной, в свою очередь, реальная экономика станет наконец-то горизонтом для достойной жизни российского общества в будущем.