Исследователи Московской финансово-промышленной академии (МФПА) сопоставили количество банков и важнейшие социально-экономические показатели в России и ряде других стран. В результате они сделали вывод, что число кредитных учреждений в нашей стране можно сократить в 5 раз.

Однако независимые эксперты указывают на некорректность проведенного исследования: параметры социально-экономической динамики нужно было сравнивать с количеством банковских офисов, обслуживающих клиентов, а не с числом юридических лиц.

Отечественный банковский сектор занимает сегодня третье место в мире по количеству кредитных учреждений. Их численность, несмотря на ужесточение в последнее время банковского надзора, составила на 1 сентября нынешнего года 1163 банка. По этому показателю нас обгоняют лишь Соединенные Штаты Америки (7475) и Германия (2400).

Специалисты МФПА сделали эконометрический анализ зависимости количества кредитных учреждений от площади территории страны, численности ее жителей, ВВП на душу населения, отношения совокупных банковских активов к валовому внутреннему продукту, инфляции и ряда других параметров.

По их оценке, сделанной на основании исследования показателей 55 государств (все страны Европы, СНГ, Балтии, а также Северной и Латинской Америки), на количество банков наибольшее влияние оказывают три показателя: размер территории, численность жителей и ВВП на душу населения.

Основной вывод неутешителен для многочисленных российских региональных банков. Равновесное число кредитных учреждений должно находиться в пределах 180—220, поэтому остальная часть — около тысячи банков — избыточна и является наследием либерализации 90-х годов прошлого века. То есть число отечественных банков можно сократить в 5 раз!

Категоричность таких результатов исследования вызывает сомнения по ряду причин. Количество кредитных учреждений во многом зависит от методов государственного регулирования и прежде всего от особенностей банковского надзора.

Но самое главное возражение экспертного сообщества заключается в том, что сопоставлять социально-экономические показатели (размер территории, численность жителей и ВВП) нужно не с количеством банков (юридических лиц), а с числом офисов, обслуживающих клиентов, на 1 млн граждан. А по этому показателю Россия не входит в группу мировых лидеров, наоборот, отстает от развитых стран на порядок.

Дискуссия о необходимом количестве банков в нашей стране разделила профессиональное сообщество на два лагеря, каждый из которых приводит свои аргументы.

К преимуществам небольших региональных банков относятся отличное знание местных особенностей и организация работы в соответствии с нюансами рынка на конкретной территории.

Крупные банки должны отличаться масштабностью, широкой продуктовой линейкой и конкурентными ценами. Но в реальности они далеко не всегда обладают этими важными качествами.

К примеру, даже линейка ипотечных услуг, которая, кстати, получает дополнительную поддержку со стороны государства, достаточно ограниченна и не включает в себя кредитование строительства коттеджей. А причина проста: менеджмент банков не хочет обременять себя сложностями, связанными с оформлением земельных участков в залог.

Опрос, проведенный Национальным агентством финансовых исследований (НАФИ), показал, что 85,7% россиян банки отказали в ипотечном кредите.

Существует еще опасение, связанное с возможным сокращением количества кредитных учреждений. Уж больно оно напоминает процессы, происходящие в нефтегазовом секторе. Укрупнение корпораций в ТЭК пока скорее приводит к росту монополизма, а не повышает эффективность их работы.

Кроме того, аналитики считают, что продвижение филиальных сетей крупных банков потребует гораздо больших финансовых вливаний и времени, чем расширение существующих региональных банков.

Логика развития банковского сектора должна строиться исходя из интересов клиентов — граждан и юридических лиц. Банковский надзор обязан обеспечить стабильную работу кредитных учреждений. Для этого и существуют нормативы, определяющие надежность банков.

В банковском секторе, как и в других отраслях экономики, необходимо создать условия для свободной конкуренции. Клиенту в конце концов безразлично, от какого банка — крупного или мелкого — он получит нужную финансовую услугу. Ему важно, чтобы независимо от места своего проживания или работы он получил возможность воспользоваться полным перечнем банковских продуктов. А сделать выбор в пользу кредитного учреждения, предлагающего наиболее выгодные условия, россияне смогут и сами.

Мнение эксперта

АЛЕКСАНДР ЛОПУХИН,

ВИЦЕ-ПРЕЗИДЕНТ АССОЦИАЦИИ РЕГИОНАЛЬНЫХ БАНКОВ РОССИИ

— По нашим оценкам, количество банков нужно не сокращать, а, наоборот, увеличивать. Уровень развития банковского сектора в нашей стране недостаточно высокий, перечень услуг, которые предоставляют своим клиентам наши кредитные учреждения, весьма ограничен. К тому же надо учитывать огромные размеры территории России, ведь во многих местах до сих пор нет даже элементарного банковского обслуживания.

Вопрос о закрытии небольших, прежде всего региональных, банков вообще носит искусственный характер, я бы сказал, что это вопрос из прошлого. Мы не согласны с теми, кто считает нынешнее количество банков наследием либерализации 90-х годов. По нашему мнению, предложения об административном сокращении числа кредитных учреждений, по сути, являются попыткой использовать методы плановой централизованной экономики в современных рыночных условиях.

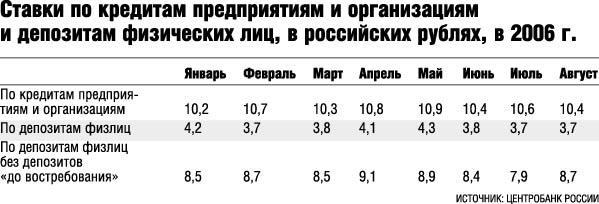

Нужно открыть дорогу свободной конкуренции в банковском секторе, и рынок сам выберет те кредитные организации, которые предоставляют клиентам наиболее качественные финансовые услуги. Если сравнить процентные ставки небольших региональных и крупных банков, то региональные кредитные учреждения разбросаны по всей стране и сравнивать их условия с крупными банками довольно сложно. Но я знаю много примеров более гибкой работы «регионалов», которые очень хорошо знают местную конъюнктуру и часто используют индивидуальный подход, идут навстречу своим клиентам в вопросах установления процентных ставок, определения сроков и т. п.

Это мнение подтверждает и статистика: доля депозитов в средствах мелких и средних банков выше, чем у их более крупных коллег, а значит, они более тщательно работают с клиентурой.