Правительство РФ Постановлением от 15.06.2007 № 375 утвердило Положение об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам гражданам, подлежащим обязательному социальному страхованию*. О новом документе рассказывает заместитель Руководителя Департамента правового обеспечения Фонда социального страхования РФ Галина Орлова.

Утвержденное Постановлением от 15.06.2007 № 375 Положение об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам гражданам, подлежащим обязательному социальному страхованию (далее — Положение), разработано в соответствии с Федеральным законом от 29.12.2006 № 255-ФЗ. Поскольку названный Закон вступил в действие с 1 января 2007 г., то соответственно и документы, разработанные в его развитие, также должны применяться с указанной даты.

В связи с этим п. 3 Постановления № 375 предусмотрено, что оно вступает в силу с даты официального опубликования (опубликовано в «Российской газете» 19 июня 2007 г.) и распространяется на правоотношения, возникшие с 1 января 2007 г.

Это означает, что, в случае если работнику неверно был произведен расчет пособия в текущем году, его необходимо пересчитать.

Согласно Закону от 29.12.2006 № 255-ФЗ для расчета пособия необходимо определить фактический заработок в расчетном периоде. С этой целью Положение предусматривает перечень выплат, учитываемых и не учитываемых в фактическом заработке, исходя из которого исчисляются пособия.

Так, согласно п. 2 Положения при исчислении пособия учитываются все виды выплат, которые включаются в систему оплаты труда и на которые начисляется единый социальный налог (тарифные ставки, должностные оклады, денежное содержание (вознаграждения) и выплаты, связанные с условиями труда, в том числе оплата работы в выходные и нерабочие праздничные дни, оплата сверхурочной работы, премии и вознаграждения и другие выплаты).

В заработок не включаются выплаты социального характера и иные выплаты, которые не относятся к оплате труда. К ним, как следует из п. 4 Положения, относятся материальная помощь, оплата стоимости питания, проезда, лечения, отдыха, обучения, коммунальных услуг и другие виды, даже в том случае, если на эти выплаты начисляется единый социальный налог.

В п. 8 Положения перечислены периоды, которые не учитываются в расчетном периоде при определении среднего заработка. Соответственно начисленные за эти периоды суммы также не принимаются в расчет при исчислении пособия.

ПРИМЕР 1

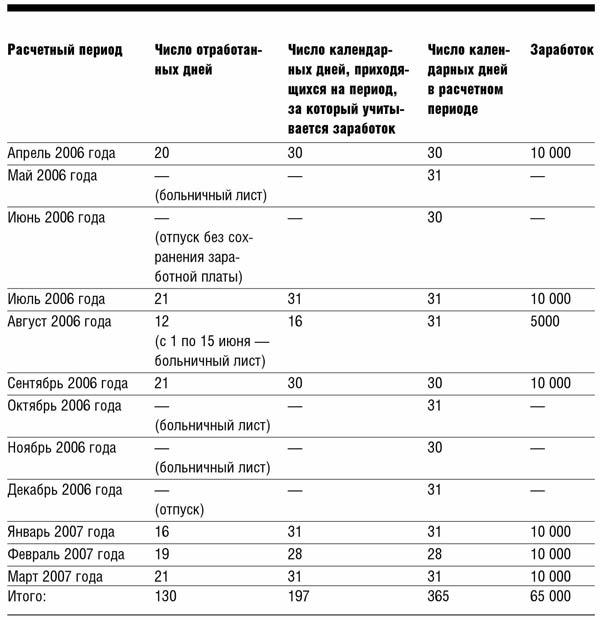

Работник заболел 10 апреля 2007 г. Расчетный период — с 1 апреля 2006 г. по 31 марта 2007 г. В расчетном периоде работником фактически отработано: см. таблицу.

Средний дневной заработок составит: 65 000 руб. : 197 = 329,95 руб.

Как видно из примера, для расчета пособия в данном случае учитываются только период, за который работник получил фактический заработок, и число календарных дней в этом периоде.

Как быть, когда в расчетном периоде у работника нет заработной платы или весь период состоит из периодов, исключаемых из расчетного периода? В этом случае пособие исчисляется из среднего заработка, полученного в месяце нетрудоспособности либо в месяце наступления отпуска по беременности и родам (п. 10 Положения).

ПРИМЕР 2

Временная нетрудоспособность наступила 15 июня 2007 г. В расчетном периоде (1 июня 2006 г. — 31 мая 2007 г.) у работницы не было заработка, так как она находилась в отпуске по уходу за ребенком. На работу работница вышла с 1 июня 2007 г.

Пособие следует рассчитать из заработка, полученного с 1 по 14 июня.

Если нет заработка и в месяце нетрудоспособности, то пособие согласно п. 11 Положения исчисляется из должностного оклада (тарифной ставки, денежного содержания).

Если же должностной оклад (тарифная ставка или денежное содержание) работнику не установлен, пособие следует исчислить из минимального размера оплаты труда, установленного федеральным законом.

Положением установлен новый порядок учета премий, выплаченных в расчетном периоде. Так, согласно п. 14 Положения все премии, кроме ежемесячных премий и вознаграждений, выплачиваемых вместе с заработной платой данного месяца, включаются в фактический заработок в размере начисленных сумм в расчетном периоде. Таким образом, механизм учета премий значительно упрощен, нет необходимости исчислять их пропорционально периоду их выплаты.

Следует иметь в виду, что не все время временной нетрудоспособности может быть оплачено. Периоды, исключаемые из числа календарных дней, за которые выплачивается пособие, перечислены в п. 17 Положения. К таким периодам прежде всего относятся периоды, когда за работником сохранялась полностью или частично или не сохранялась средняя заработная плата.

Например, если временная нетрудоспособность попадает на учебный отпуск, то пособие за этот период не выдается, поскольку нет утраченного заработка. Пособие не выдается также, если в период очередного отпуска выдан листок нетрудоспособности по уходу за больным ребенком (так как в этом случае нет необходимости освобождать работника для ухода за ребенком).

Однако если нетрудоспособность наступила в период очередного отпуска, то пособие выдается, а отпуск продлевается на число дней нетрудоспособности, которые попали на период отпуска. Такие правила применялась и при исчислении пособий по ранее действующему законодательству.

В Положении подробно изложены механизм ограничения пособия максимальным размером, а также порядок определения дневного пособия исходя из максимального размера. Так, п. 19 Положения установлено, что, если исчисленное пособие превышает максимальный размер пособия, установленный федеральным законом о бюджете ФСС РФ на соответствующий год, пособие выплачивается исходя из максимального размера, установленного этим федеральным законом.

В этом случае размер дневного пособия определяется путем деления соответствующего максимального размера пособия за полный календарный месяц на число календарных дней в календарном месяце, на который приходится временная нетрудоспособность либо отпуск по беременности и родам, а размер пособия, подлежащего выплате, исчисляется путем умножения размера дневного пособия на число календарных дней, приходящихся на период временной нетрудоспособности либо отпуска по беременности и родам в каждом календарном месяце.

Положением определены особенности, порядок исчисления среднего заработка застрахованному лицу, добровольно вступившему в отношения по обязательному социальному страхованию, на случай временной нетрудоспособности и в связи с материнством (п. 3, 7 и 9 Положения).

Так, в заработок, из которого исчисляется пособие названным лицам, включаются полученные ими доходы, с которых уплачены страховые взносы в ФСС РФ. А исключаются из расчетного периода только периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком и начисленные за эти периоды суммы пособий.

Предусмотренный Положением порядок исчисления пособия по временной нетрудоспособности применяется и при расчете пособия в случаях, когда работнику установлен неполный рабочий день, неполная рабочая неделя (п. 15 и 16 Положения).

В заключение следует отметить, что данный порядок исчисления пособий не предусматривает проведение индексации в случае повышения размера заработной платы. Согласно п. 12 Положения при повышении в расчетном периоде размера заработной платы оно учитывается при определении среднего заработка с даты повышения.

ПРИМЕР 3

В расчетном периоде с 1 июня 2006 г. по 31 мая 2007 г. произошло повышение размера должностного оклада (в марте 2007 г.). В этом случае в фактическом заработке расчетного периода в марте, апреле и мае 2007 г. заработная плата будет учитываться в повышенном размере.

В аналогичном порядке учитывается изменение заработка при переводе работника на другую работу внутри организации.

* Текст Постановления Правительства РФ от 15.06.2007 № 375 читайте в «ЭЖ Досье» № 25, стр. Д2.