Тенденция переводить на аутсорсинг часть бизнеса довольно устойчива и имеет под собой основание. Это позволит повысить эффективность управления, а в некоторых случаях — капитализацию холдинга.

Выделение служб

Под системой аутсорсинга (далее — Система) понимается система оказания услуг организации лицами, не входящими в ее структуру.

Часто при аутсорсинге управление возлагается на сам холдинг или входящую в него специальную организацию. При этом услуги хоть и будут оказываться отдельным юридическим лицом, но фактически будут подчинены менеджменту холдинга.

При создании такого внутреннего аутсорсинга необходимо определить, какие управляющие службы и в каком количестве предстоит создать. В зависимости от глубины проникновения Системы, а также от направления ведения бизнеса выделяют следующие службы: бухгалтерскую; финансовую; юридическую; материально-технического обеспечения; производственную; сбытовую; безопасности (в том числе экономической безопасности)и т.д.

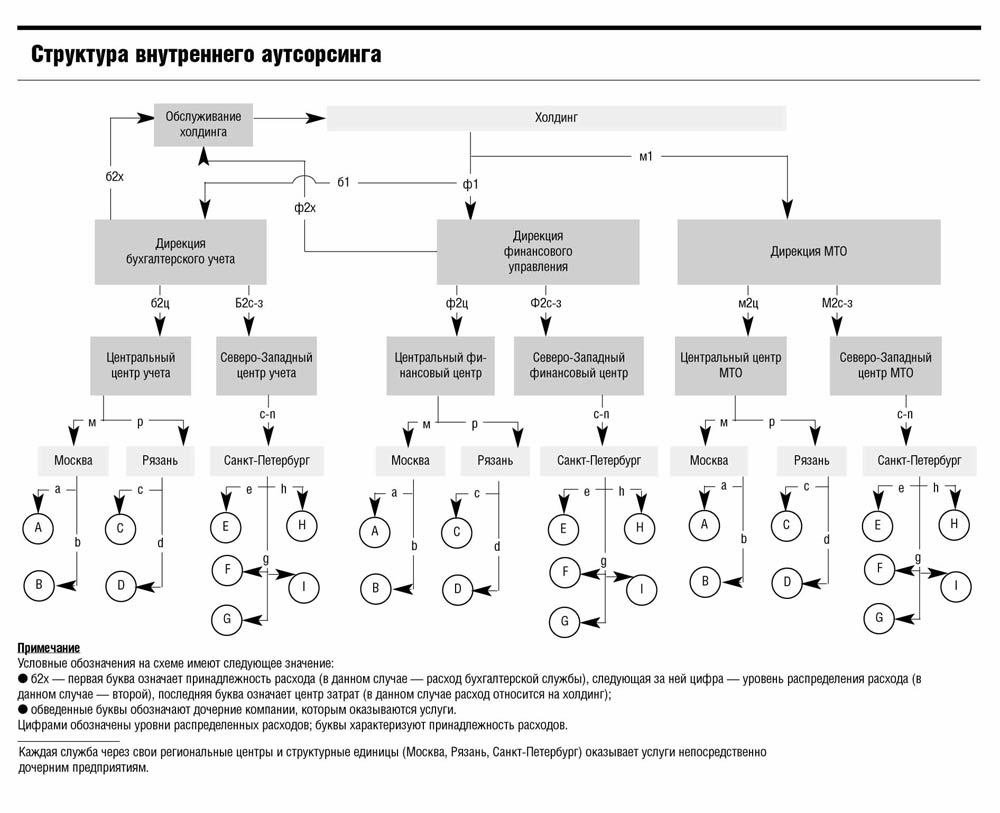

Создавать структуру Системы необходимо с учетом территориального нахождения дочерних организаций. К примеру, выстраивается вертикально интегрированная служба бухучета:

· дирекция, в которую входят региональные центры, распределенные по территориальному признаку;

· региональные учетные центры, имеющие структурные единицы, обслуживающие определенные предприятия.

Штат службы напрямую зависит от кадровой политики холдинга. Это могут быть профессионально пригодные сотрудники из числа работающих на предприятии, которые владеют его спецификой, или принятые извне, которым необходима адаптация.

Вариация способов набора персонала в сочетании с адаптацией сократит время перехода к Системе и повысит эффективность управления.

Вертикальная бухгалтерская служба предполагает использование единой программы учета, единообразия документооборота, методик, плана счетов, что в совокупности сокращает время формирования отчетности.

Непрофильные расходы

Зачастую в холдингах осуществляется деятельность, которая не ведется в дочерних организациях. При этом в штате холдинга числятся менеджеры высшего и среднего уровня, которые фактически не требуются для его функционирования как самостоятельного юрлица, но необходимы для обеспечения деятельности «дочек».

Вопрос о расходах холдинга на содержание менеджмента стоит довольно остро. Для его разрешения нужно «привязать» каждого менеджера в соответствии с его функциональными обязанностями к определенной службе в Системе.

К примеру, главный финансовый директор управляет многими бизнес-процессами. Расходы на его содержание целесообразно точечно распределять между подразделениями, которыми он управляет. Критерием может выступать затраченное время на каждый бизнес-процесс или на любую другую единицу.

Таким образом, через Систему к дочерним предприятиям будут доходить расходы холдинга, которые фактически к ним относятся, но которые они не несли.

Определение цены

Стоимость услуг, оказываемых службами холдинга, можно определить как затраты на содержание отдельно взятого подразделения, плюс распределенные управленческие расходы (на высший, средний менеджмент и т.п.), плюс общие расходы, которые явно относятся к услугам. Алгоритм их распределения зависит от вовлечения каждого процесса в общий процесс управления холдингом.

При этом некоторые расходы, например расходы на оплату труда высшего менеджмента, нужно сначала распределить по направлениям оказываемых услуг. Полученный результат распределить по регионам оказываемых услуг по выбранному критерию.

Каждый критерий, на основании которого производится распределение, должен точно отражать связь между объектом, являющимся инициатором расхода, и объектом, на который возлагается финансовое бремя расхода. При таком алгоритме расчета стоимости услуг будут учтены все бизнес-процессы, в какой-либо мере оказывающие влияние на конечный результат.

При этом необходимо понимать, что любой вид деятельности, в том числе и внутренняя система аутсорсинга, должен приносить прибыль, в противном случае у налоговых инспекторов будет возникать множество вопросов. Добавляя к данным услугам незначительную норму прибыли, холдинг в отличие от внешнего аутсорсинга не теряет средства, так как полученная прибыль остается внутри группы.

Реальный опыт

В холдинговой структуре ОАО «А» со множеством дочерних предприятий, имеющих схожие бизнес, производственные и прочие процессы, многие ключевые показатели, на основании которых определялась эффективность деятельности каждого предприятия, отличались в разы.

Поэтому была организована группа по созданию бизнес-архитектуры холдинга, перед которой поставили задачи:

· проанализировать бизнес-процессы холдинга;

· выработать варианты приведения к единообразию множества процессов;

· разработать допустимые модели управления бизнес-процессами;

· подготовить технико-экономическое обоснование каждой модели;

· разработать систему оценки эффективности управления каждым дочерним предприятием.

На основе проведенного анализа бизнес-процессов было принято решение о создании на базе управляющего холдинга внутренней системы аутсорсинга и определены дирекции, необходимые для обслуживания самого холдинга и дочерних предприятий (см. схему).

Структура управления каждой дирекции основана на принципе вертикальной подчиненности с учетом регионального расположения дочерних предприятий. Персонал был частично набран из дочерних предприятий, частично — извне.

Так, в дирекции бухгалтерского учета была создана структура, в которую вошли: департамент обслуживания головной компании; центры учета, образованные по региональному признаку; департаменты обслуживания дочерних предприятий, входящие в центры учета. Департаменты обслуживания дочерних предприятий были расположены непосредственно в городах нахождения предприятий.

Для размещения персонала дирекции арендованы, а в некоторых случаях выкуплены у дочерних предприятий помещения. Были заключены договоры на аутсорсинг между холдингом и дочерними предприятиями.

Наиболее сложными для дирекции бухучета были:

· принятие функций от предыдущей бухгалтерии;

· переход на новую бухгалтерскую систему учета;

· распределение объема работ между отделами департамента обслуживания дочерних предприятий.

При помощи автоматизированного учета рабочего времени, затраченного на каждую организацию, удалось обоснованно распределить затраты каждого сотрудника бухгалтерии, ведущего учет закрепленного за ним участка на нескольких предприятиях.

После внедрения системы аутсорсинга удалось достичь следующих результатов:

· процесс формирования финансовой отчетности был приведен к единым процедурам и правилам, что позволило устранить излишние процессы, отягощающие ведение учета и составление отчетности;

· расходы на оплату труда сотрудников холдинга значительно снизились вследствие частичного высвобождения персонала, участвовавшего в дублирующих (иногда неэффективных) процессах;

· возросла ликвидность группы вследствие приведения процесса управления имуществом дочерних предприятий к единым стандартам (было высвобождено излишнее имущество, увеличилась оборачиваемость оборотных средств);

· возросла рентабельность всего холдинга как за счет снижения расходов, так и за счет использования высвободившихся средств;

· устранена проблема признания обоснованности содержания штата высшего и среднего менеджмента холдинга.

Расходы на содержание высшего и среднего менеджмента холдинга стали относиться на дочерние предприятия посредством специально разработанной системы распределения расходов холдинга.

Другими словами, расходы, отраженные в бухучете, были классифицированы и закодированы. После закрытия отчетного периода в бухгалтерской программе в части расходов данные выгружались из программы и подвергались детальному распределению по дирекциям на основании специально созданного алгоритма. В основе его построения была заложена идея справедливого участия каждого вида расходов в процессе управления холдингом.

Данная система распределения расходов охватывала все бизнес-процессы, отражающие связь «холдинг — «дочка».

По окончании распределения расходов были сформированы фактические затраты по каждому договору аутсорсинга. К полученным суммам прибавлялась незначительная норма прибыли. После этого дочерним предприятиям представлялись счета, счета-фактуры, акты оказанных услуг, отчеты об услугах.

При этом необходимо отметить, что все входящие в холдинг предприятия были на общей системе налогообложения, что не повлияло на налоговую нагрузку холдинга целиком.

Таким образом, холдинг был преобразован в глобальную систему, управляющую всеми активами. При этом в юридическом аспекте дочерние предприятия состояли только из имущества и незначительного персонала (генерального директора, секретаря и т. п.), что позволило высвободить множество ненужных, а зачастую дублирующих бизнес-процессов.

(О правовых вопросах применения аутсорсинга см. «ВПК», стр. 31.)