Современный российский инвестор — это в большинстве своем информированный, самостоятельный и активный гражданин, привыкший надеяться только на свои силы. Такие выводы можно сделать, анализируя результаты двух разных на первый взгляд исследований.

Занимательная социология

Число частных инвесторов в России растет с каждым днем, причем ряды «народных капиталистов» активно пополняются за счет тех категорий населения, которые еще вчера не могли представить себя участниками финансового рынка.

В мае

Цель этого исследования заключалась в том, чтобы сформировать комплексное представление о потребителе финансовых услуг. Из опрошенных нашими коллегами граждан только 63% имели опыт финансового инвестирования. Причем проверить то, насколько реален подобный опыт у этих граждан, достаточно проблематично.

Мужской портрет в интерьере

По версии наших коллег, частный российский инвестор сегодня — это мужчина 24—30 лет с одним или двумя высшими образованиями в области экономики и опытом работы более 4 лет, а также с опытом руководящей работы более 1 года. Этот человек обладает достаточно широким уровнем информационной активности и в большинстве случаев имеет знакомых в области управления личными финансами.

Граждане, заинтересованные в управлении личными финансами, — преимущественно молодые люди, не боящиеся рисковать и открытые всему новому. Примечательно, что 31% респондентов работают в финансовой сфере, а 28% — в сфере услуг. 40% опрошенных начали инвестировать в период с 2004 по

Последние цифры дают следующую информацию для размышления:

· Большинство участников выставки «Личные финансы», что называется, напрямую не имели опыта вложения денег в финансовые пирамиды периода первоначального накопления, их инвестиции не переживали драматический август

· Пик инвестиций этих граждан пришелся на период колоссального роста нефтяных котировок, устремивших наш рынок к заоблачным вершинам.

· Именно на период с 2000 по

Подавляющее большинство участников опроса, по всей видимости, не относятся к самым состоятельным гражданам, они рассчитывают заработать с помощью инвестиций. 85% респондентов вкладывают личные средства, чтобы их приумножить. Лишь 15% вкладывают исключительно для сохранения уже накопленного.

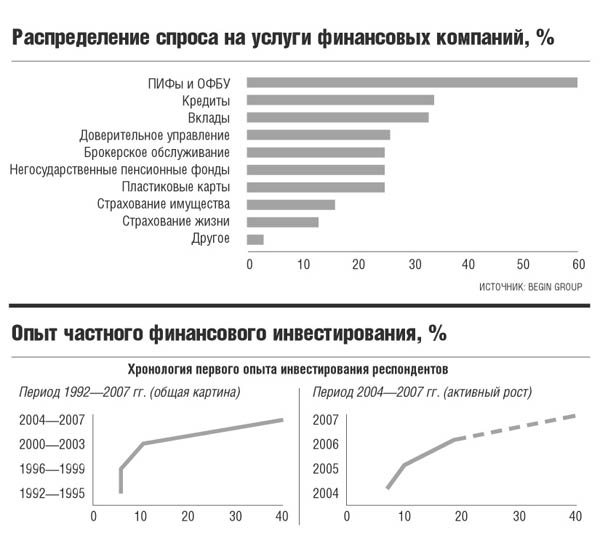

Примечательно, что 60% респондентов планируют в ближайшее время воспользоваться услугами рынка коллективных инвестиций — ПИФов и ОФБУ. В планах 25% опрошенных — подписание договора на брокерское обслуживание и (или) доверительного управления. Треть всех опрошенных заявили о том, что их интересуют исключительно депозиты банков.

Другая инвестиционная Россия

Параллельно с исследованием Begin Group редакция «ЭЖ» провела свой собственный мониторинг частных лиц, покупающих акции ВТБ в рамках первичного размещения.

Выборка у нас была скромнее — порядка 70 человек. «ЭЖ» пыталась всего лишь нарисовать портрет рядового участника российского IPO.

Единственное, но решающее наше преимущество заключалось в том, что граждане, образующие огромные очереди в пунктах приема и оплаты заявок ВТБ, на 100% уже являются действующими инвесторами.

В результате предлагаем вашему вниманию второй портрет современного российского частного инвестора, соглашаясь с тем, что у Begin Group это все же масштабное классическое полотно, а у нас — скромные графические наброски.

Согласно исследованию «ЭЖ» подавляющее большинство подписчиков на акции ВТБ — это люди старших возрастных категорий: от 40 до 55 лет. К этой категории можно отнести более 75% наших респондентов. Примерно 20% относятся к категории от 30 до 40 лет. Молодых людей в возрасте 24—30 лет было не более 5%. Инвесторов женского пола, как ни странно, было несколько больше, чем мужского.

Портрет инвестора ВТБ выглядит следующим образом. Это дама 40—45 лет, имеющая высшее, в большинстве случаев не экономическое, образование. В ее портфеле, как правило, уже присутствуют акции компаний, проводивших ранее народное IPO, — Сбербанка и «Роснефти». Активная жизненная позиция, независимость и склонность к риску — важнейшие штрихи к портрету.

У большинства респондентов уже был отрицательный опыт вложения хотя бы в одну финансовую пирамиду. Есть такие, которые совершали активные операции на фондовом рынке в судьбоносном

До 90% покупателей ВТБ неплохо знакомы не только с персональным компьютером и современными средствами связи, но и с такими относительно новыми финансовыми услугами, как интернет-банкинг и брокерское обслуживание.

Почти все будущие собственники ВТБ на удивление крайне негативно относятся к всевозможной рекламе финансовых инструментов, равно как и к обещаниям и рекомендациям государства. Как сказала одна дама в очереди в кассу ВТБ 24: «Почему же ОНИ активно призывают покупать акции Сбербанка сейчас, по цене 4000 долл., а не 7 лет назад, когда они стоили 10 долл.?».

Многие опрошенные уверены в том, что самая агрессивная реклама финансовых инструментов проходит как раз накануне падения фондового рынка. И уже никто не клюет на высокую доходность прошлых периодов в рекламе некоторых управляющих компаний.

А теперь — внимание! Из 11 человек, с кем удалось пообщаться «ЭЖ» после процедуры окончательной оплаты акции ВТБ, 10 человек уже не первый год являются пайщиками различных, главным образом довольно рискованных, ПИФов акций. Причем некоторые вывели значительную часть денег их ПИФов для того, чтобы купить акции банка. Вот вам и образцы народной диверсификации портфеля!

Мы вместе…

При всех кажущихся на первый взгляд отличиях у граждан обеих групп есть много общего:

· Современный инвестор — это информированный, самостоятельный и активный гражданин, привыкший надеяться только на свои силы.

· Мотивация к инвестированию у большинства все же связана с существенным приумножением, а не с сохранением накоплений, отсюда — склонность к рискованным операциям на фондовом рынке.

· Разделение по объектам инвестирования также довольно условно. Ведь люди из обеих фокус-групп используют одни и те же инвестиционные инструменты. Так, респонденты первой группы наверняка также участвовали в размещении ВТБ, просто делали это через своих брокеров путем подачи в том числе и конкурентных заявок.

· Утверждения насчет того, что ПИФы и ОФБУ — форма инвестиций для неподготовленного инвестора, не соответствуют действительности, так как их используют все граждане вне зависимости от уровня образования (в том числе финансового) и знания основ фондового рынка.

Самым большим общим минусом подобных опросов является то, что объектами исследований являются лишь жители Москвы, мягко говоря, не самого бедного субъекта Российской Федерации