Анализ индикаторов инновационной активности российских промышленных предприятий показывает фактическую стагнацию в данной сфере последние годы. К такому выводу пришли эксперты Высшей школы экономики, представившие исследование «Тенденции инновационной активности в российской экономике».

Обзор базируется на исследованиях индикаторов инновационной деятельности, проводимых в течение 15 лет в ВШЭ. Объем выборки составляет ежегодно примерно 28 тыс. крупных и средних предприятий и 60 тыс. малых фирм в различных отраслях промышленности.

Три «плато» инноваций

Три «плато» инноваций

Значения индикаторов, отражающие уровень инновационной активности в промышленности, позволяют увидеть 3 четких «плато», характерных для 15 последних лет. Во-первых, это постсоветская инерция первых 2—3 лет после распада СССР (когда еще продолжалось завершение ряда инновационных проектов), во-вторых, резкий, четырехкратный, спад, который сохранялся в течение нескольких лет, и, в-третьих, последствия кризиса 1998 г. и рост инновационной активности в целях активного импортозамещения.

К сожалению, плато, сохраняющееся с 2000 г., не позволяет, по оценке аналитиков ВШЭ, надеяться на быстрые и масштабные инновационные прорывы в экономике. К тому же уровень активности в области организационных и маркетинговых инноваций в российской промышленности (их индикаторы были включены в состав показателей исследования с 2006 г.) также весьма низок.

Между тем анализ показывает, что существует определенная корреляция между уровнем активности технологических инноваций с параметрами организационных нововведений. Те же самые сектора экономики, которые лидируют в технологических инновациях, как правило, наиболее активны и в организационных, и маркетинговых нововведениях.

В лидерах крупные компании

Следует отметить, что среди инновационных предприятий большую часть составляют крупные компании. Это в первую очередь те 10% предприятий, которые обеспечивают практически половину продаж продукции в промышленности. На них приходится 37% занятых в экономике, почти половина объема инвестиций.

Принципиально важна локализация активности инновационных компаний и предприятий, не занимающихся нововведениями, на различных рынках. Неинновационные фирмы в основном локализуют свою деятельность на региональных рынках. Причем, как правило, они занимают там монопольные позиции и не имеют никаких стимулов для конкуренции.

В то же время 2/3 инновационных компаний ориентированы на общероссийские национальные рынки, хотя и для них показатели присутствия на международных рынках как в Европе, так и в других районах мира весьма скромны.

Всего 1%...

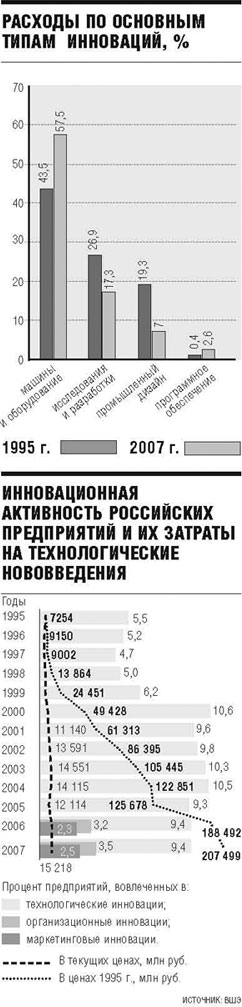

Объем инвестиций промышленных предприятий в инновационную деятельность в масштабах российской экономики весьма незначителен и составляет чуть больше 1% размера продаж продукции. Эта величина остается стабильной на протяжении уже 10 лет. Если взглянуть на динамику инвестиций в постоянных ценах, то она практически демонстрирует стагнацию.

Кроме того, на протяжении последних 6—7 лет меняются (и существенным образом) приоритеты расходов на инновационную деятельность компаний. Прежде всего речь идет о сокращении их собственных усилий в области научных исследований и резком увеличении инвестиций в закупки машин и оборудования извне.

Это свидетельствует, что отечественная наука не в состоянии предложить в достаточных масштабах технологические разработки, пригодные для быстрого внедрения и обеспечивающие скорый возврат средств. Поэтому предприятия все чаще прибегают к массированным закупкам технологического оборудования.

…с низкой отдачей

Соотношение между затратами на нововведения и объемами продаж инновационной продукции в России свидетельствует о низкой эффективности этих расходов. В значительной степени это является следствием низкого качества инновационной продукции, подавляющая часть которой представлена инновациями, новыми для компаний, но давно известными рынку. По сути, это лишь имитация инноваций, адаптация чужих нововведений.

По уровню новизны выпускаемой продукции 2/3 российских компаний могут быть отнесены к категории технологических модификаторов. Они внедряют у себя инновации, уже имеющиеся на международном рынке. К числу же фирм, которые действительно отличаются международным рыночным лидерством, может быть отнесено не более 5% предприятий.

Такое положение в значительной степени является результатом структуры целей инновационной деятельности, где доминируют нестратегические задачи, связанные в основном с заменой устаревших видов продукции и поддержанием своих позиций на внутреннем рынке.

В целом сравнение инновационной системы (ИС) в России с подходами, принятыми в ведущих индустриальных странах, показывает существенные различия в данной сфере. В нашей стране она ориентирована, как отмечает проректор ВШЭ Леонид Гохберг, на исследования и разработки, а не на инновационные виды деятельности. Сами же НИОКР в основном сконцентрированы в научно-исследовательских институтах, подавляющая часть которых унаследована от Советского Союза.

В экономически развитых странах создана радикально иная структура ИС. Прикладными исследованиями там занимаются в компаниях, которые вносят решающий вклад во все показатели инновационной деятельности.

Еще одна болезненная проблема — вся ИС пронизана разнообразными институциональными барьерами: между наукой и образованием, между исследовательскими институтами и инновационными компаниями, между регионами, между различными секторами экономики и т.д.

Так что инновационным прорывом в нашей стране, образно говоря, даже и не пахнет. Для исправления ситуации сегодня нужна реальная «дорожная карта» реформ, предусматривающая стимулирование рыночной конкуренции и обеспечение высоких темпов преобразований при учете объективных реальностей инновационной активности.