После сдачи очередной квартальной налоговой отчетности у бухгалтеров наступает новая волна — ответы на всевозможные требования налоговиков. Проверяющие могут запросить подтверждающие документы, потребовать объяснить причины расхождения между строками деклараций, а также несоответствия показателей отчетности межформенным соотношениям. В какой срок и как правильно дать ответ налоговикам, пойдет речь в настоящей статье.

Налоговики направляют компаниям требования о представлении документов или даче пояснений по разнообразным поводам. В каких случаях можно проигнорировать требования, а когда необходимо дать пояснения?

Претенденты на камеральную проверку

Камеральная проверка проводится в течение трех месяцев со дня представления декларации или расчета в налоговый орган. Этот срок установлен в п. 2 ст. 88 НК РФ.

Обратите внимание: с 3 сентября 2018 г. данная норма действует в новой редакции. Изменения в нее внесены Федеральным законом от 03.08.2018 № 302-ФЗ (далее — Закон № 302-ФЗ). Поправки касаются проведения камеральных проверок деклараций по НДС. Новые правила применяются по декларациям, которые сданы после 3 сентября 2018 г. Их налоговики будут проверять два месяца со дня представления. Если в ходе камеральной проверки налоговики обнаружат признаки, указывающие на возможное нарушение налогового законодательства, руководство налогового органа может продлить срок камеральной проверки до трех месяцев.

Исключение — декларации по НДС, представленные иностранными организациями, которые оказывают услуги в электронной форме через интернет. В этом случае срок камеральной проверки декларации по НДС составляет шесть месяцев и продлевать его налоговики не вправе.

Но вернемся к общему порядку. В ходе проведения камеральной проверки декларации и расчеты проходят автоматизированную проверку по контрольным соотношениям (п. 2.4 письма ФНС России от 16.07.2013 № АС-4-2/12705). Также налоговики посмотрят, уложились ли вы в сроки сдачи отчетности.

Претендентами на углубленную камеральную проверку с представлением налоговикам дополнительных документов и пояснений могут стать компании, если в представленной декларации:

— обнаружены ошибки и противоречия сведениям из документов, имеющихся у налоговых органов (п. 3 ст. 88 НК РФ);

— заявлены убытки либо представлена уточненка на уменьшение суммы налога (п. 3 ст. 88 НК РФ);

— уменьшена сумма налога, подлежащая уплате в бюджет, либо увеличена сумма убытка по истечении двух лет со дня, установленного для сдачи декларации (представлена уточненка) (п. 8.3 ст. 88 НК РФ);

— заявлены налоговые льготы (п. 6 ст. 88 НК РФ). Отметим, что одним из самых частых запросов налоговых органов, осуществляемых в ходе камеральной проверки, является истребование документов по льготным операциям, которые отражаются в декларации по НДС в разделе 7 «Операции, не подлежащие налогообложению». Напомним, что право на запрос документов в рамках камеральной проверки в части льготных операций может быть реализовано налоговыми органами в ситуации, когда применяемая льгота предназначена только для определенной категории лиц (п. 14 Пленума ВАС РФ от 30.05.2014 № 33, постановления АС Уральского округа от 24.02.2015 по делу № А71-6132/2014, от 17.02.2015 по делу № А60-21098/2014, от 23.05.2014 по делу № А60-32962/2011);

— предъявлена сумма НДС к возмещению (п. 8 ст. 88 НК РФ, письмо ФНС России от 16.09.2015 № СД-4-15/16337);

— выявлены противоречия и несоответствия, которые свидетельствуют о занижении суммы НДС к уплате или о завышении суммы НДС к возмещению (п. 8.1 ст. 88 НК РФ);

— исчислены налоги, связанные с использованием природных ресурсов, то есть речь идет о декларациях по водному налогу, НДПИ, земельному налогу (п. 9 ст. 88 НК РФ);

— не приложены обязательные документы, которые должны представляться одновременно с декларацией (п. 7 ст. 88 НК РФ).

Если в ходе камеральной проверки выявлены ошибки в декларации (расчете) и (или) противоречия между сведениями, налогоплательщику выставляется требование представить в течение 5 дней необходимые пояснения или внести соответствующие исправления в установленный срок (п. 3 ст. 88 НК РФ). Напомним, что неправомерное несообщение (несвоевременное сообщение) лицом сведений, которые это лицо должно сообщить налоговому органу, в том числе непредставление (несвоевременное представление) лицом в налоговый орган предусмотренных п. 3 ст. 88 НК РФ пояснений в случае непредставления в установленный срок уточненной налоговой декларации, влечет взыскание штрафа в размере 5000 руб. А повторное аналогичное нарушение в течение календарного года приведет к штрафу в размере 20 000 руб. (ст. 129.1 НК РФ).

К сведению

Налоговики в связи с внедрением программного комплекса «АСК НДС-2» используют риск-ориентированный подход при проведении камеральных проверок деклараций по НДС (письмо ФНС России от 26.01.2017 № ЕД-4-15/1281@). Такой подход применяется в отношении деклараций, в которых отражены операции, не подлежащие обложению НДС в соответствии с п. 2 и 3 ст. 149 НК РФ и подпадающие под понятие налоговой льготы с учетом п. 1 ст. 56 НК РФ и п. 14 постановления Пленума ВАС РФ от 30.05.2014 № 33.

В указанном письме налоговая служба сообщила, что при проведении камеральных проверок налоговики должны учитывать совокупность следующих факторов:

— уровень налогового риска, присвоенного системой управления рисками АСК «НДС-2»;

— результат предыдущих камеральных проверок деклараций по НДС по вопросу правомерности применения налогоплательщиками налоговых льгот.

Сроки ответа и отправки квитанции на требование налоговой

Получив электронное требование либо уведомление из налоговой инспекции, бухгалтер должен отправить в ответ подтверждение (п. 5.1 ст. 23 НК РФ). В противном случае у проверяющих появляется законное основание заблокировать банковский счет (подп. 2 п. 3 ст. 76 НК РФ).

Квитанцию о получении требования бухгалтер должен отправить в налоговую инспекцию в течение шести рабочих дней после даты получения соответствующего требования (п. 5.1 ст. 23 НК РФ).

Как уже было отмечено, требование по камеральной проверке налоговики вправе направить в течение трех месяцев со дня представления декларации (расчета), за исключением случаев, когда требование направлено в рамках дополнительных мероприятий налогового контроля (в этом случае налоговики могут направить его и за пределами указанного срока).

При этом компания вправе не исполнять требования налоговиков, направленные за пределами трехмесячного срока камеральной проверки (подп. 11 п. 1 ст. 21, п. 2 ст. 88, п. 1 ст. 93 НК РФ). Ответственности по ст. 126 НК РФ не будет.

В своих разъяснениях чиновники указывают, что по общему правилу камеральная проверка длится три месяца и этот срок не продлевается. При этом использование доказательств, полученных после окончания проверки и до составления соответствующего акта, возможно при условии направления требования о представлении документов только в пределах сроков, предусмотренных нормами Налогового кодекса (письма ФНС России от 22.08.2014 № CА-4-7/16692, Минфина России от 18.02.2009 № 03-02-07/1–75). Так же считают и судьи (п. 27 постановления ВАС РФ от 30.07.2013 № 57, информационное письмо Президиума ВАС РФ от 17.03.2003 № 71).

Однако игнорировать требование рискованно, поэтому в подобных ситуациях нужно ответить на запрос мотивированным отказом со ссылкой на п. 2 ст. 88 НК РФ, разъяснения чиновников и практику высших судов.

Обратите внимание: если до окончания камеральной проверки компанией представлена уточненная декларация (расчет), камеральная проверка ранее поданной декларации (расчета) прекращается и начинается новая камеральная проверка на основе уточненной декларации (расчета). Прекращение камеральной проверки означает прекращение всех действий налогового органа в отношении ранее поданной налоговой декларации (п. 9.1 ст. 88 НК РФ).

В письме от 21.11.2012 № АС-4-2/19576@ ФНС России разъяснила, что под моментом окончания камеральной проверки следует понимать истечение предусмотренного п. 2 ст. 88 НК РФ трехмесячного срока со дня представления налогоплательщиком декларации либо момент ее окончания, определяемый по дате, указанной в акте налоговой проверки, в зависимости от того, что наступило ранее.

Срок исполнения требования

Налоговики могут запросить документы, потребовать представить пояснения либо внести соответствующие исправления в декларацию при проведении как камеральной, так и выездной налоговой проверки.

Подать пояснения или внести исправления в представленную декларацию компания должна в течение пяти рабочих дней после даты получения требования (п. 3 ст. 88 НК РФ).

На представление документов компании отводится 10 рабочих дней после даты получения такого сообщения из ИФНС (п. 3 ст. 93 НК РФ).

Представляем пояснения

В случае камеральной проверки декларации по НДС пояснения должны быть представлены в электронной форме по утвержденному ФНС формату (п. 3 ст. 88 НК РФ, письмо ФНС России от 11.01.2018 № АС-4-15/192@). По остальным налогам пояснения составляются в произвольной форме.

Если не составить пояснения либо представить не вовремя, то компанию могут оштрафовать на 5000 руб., а при повторном нарушении в течение года — на 20 000 руб. (ст.129.1 НК РФ).

Кроме того, непредставление пояснений (сведений) в установленном формате XML на требование налоговиков влечет административную ответственность для должностных лиц компании по п.1 ст. 15.6 КоАП РФ (постановление Сыктывкарского городского суда (Республика Коми) от 14.11.2017 № 5-3446/2017).

Отвечаем на требования налоговиков

Львиная доля налоговых требований приходится на декларации по НДС и налогу на прибыль. Содержание пояснений, предоставляемых налоговикам, прежде всего, зависит от того, допущены ли ошибки в заполнении декларации и повлияли ли они на размер налоговой базы.

Если никаких противоречий в декларации нет, то компания представляет пояснение о правильном отражении соответствующих значений в декларации и, соответственно, изменения в ранее поданные декларации не вносит (письмо ФНС России от 06.11.2015 № ЕД-4-15/19395).

Если компанией допущены ошибки при заполнении декларации, но они не привели к искажению налоговой базы (например, перепутаны строки заполнения декларации), компания может не представлять пояснения, а направить уточненную декларацию в налоговую инспекцию без уплаты налога и пени (п. 1 ст. 81, п. 3 ст. 88 НК РФ).

Если компанией допущены ошибки в порядке заполнения декларации, которые привели к искажению налоговой базы (например, признаны расходы в большем размере, чем должны были), компания также может не представлять пояснения, а направить уточненную декларацию в налоговую инспекцию, предварительно перечислив в бюджет недостающую сумму налога и соответствующие пени (п. 1 ст. 81, п. 3 ст. 88 НК РФ).

Требования по НДС

Чаще всего налоговики требуют у компании документы и пояснения по поводу применения тех или иных льгот. Начиная с 2017 г., налоговики проверяют не облагаемые НДС операции, которые признаются налоговыми льготами, по методике, изложенной в письме ФНС России от 26.01.2017 № ЕД-4-15/1281. Так, при проведении камеральных проверок налоговики должны учитывать совокупность следующих факторов:

— уровень налогового риска, присвоенного Системой управления рисками АСК «НДС-2»;

— результат предыдущих камеральных налоговых проверок налоговых деклараций по НДС по вопросу правомерности применения налогоплательщиками налоговых льгот.

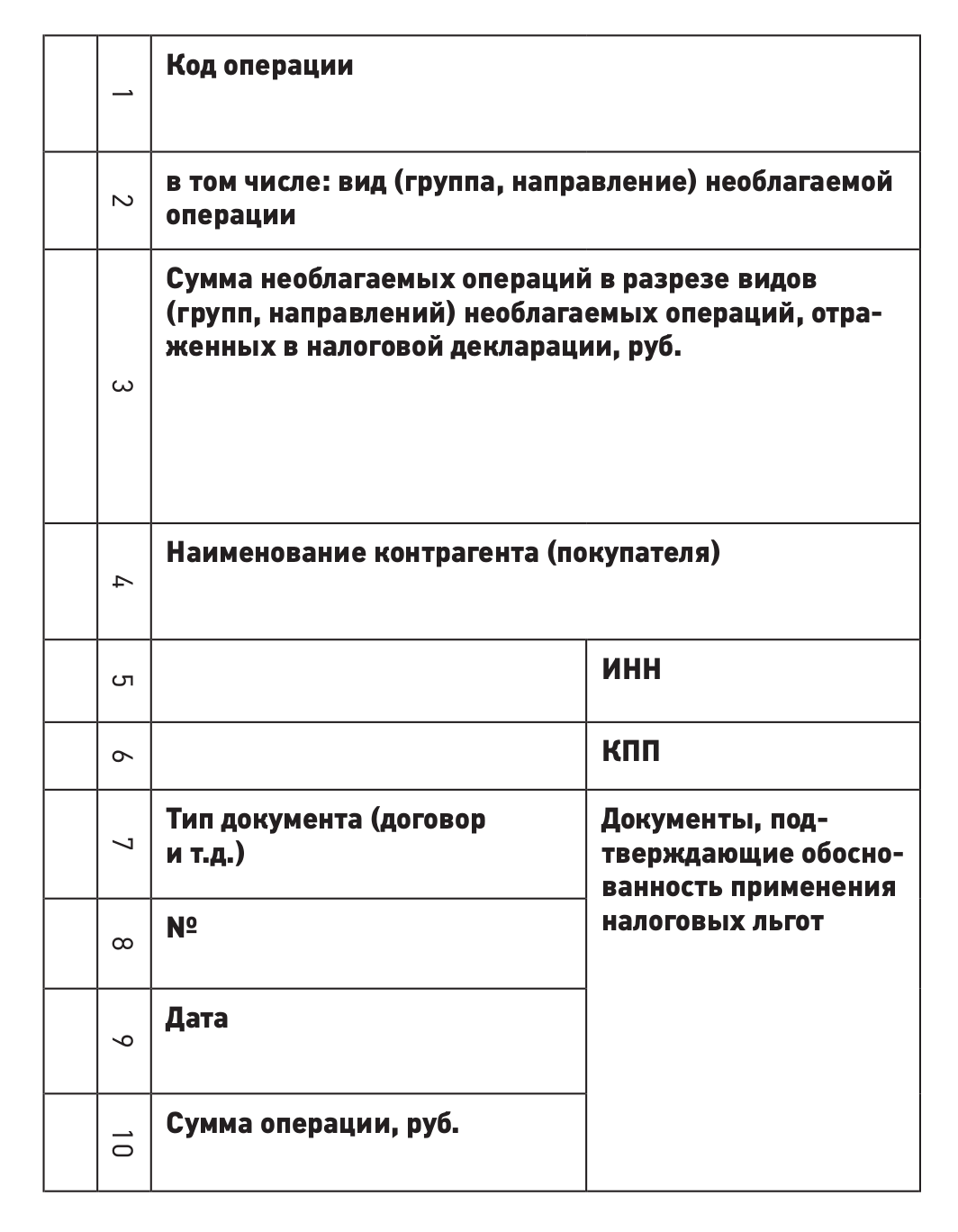

Проверяемый налогоплательщик обязан представить в налоговый орган пояснения об операциях (по каждому коду операций), по которым применены налоговые льготы. Налогоплательщик вправе представить пояснения в виде реестра подтверждающих документов (далее — Реестр), а также перечень и формы типовых договоров, применяемых налогоплательщиком при осуществлении операций по соответствующим кодам.

***

Рекомендуемая форма Реестра.

Реестр документов, подтверждающих обоснованность

применения __________________________________

(наименование налогоплательщика)

налоговых льгот в разрезе кодов операций,

к Декларации по налогу на добавленную стоимость

за ___ квартал ____ года

На основании информации, содержащейся в представленном налогоплательщиком Реестре, налоговый орган будет истребовать документы, подтверждающие обоснованность применения налоговых льгот (ст. 93 НК РФ). Объем подлежащих истребованию документов определяется для каждого кода операции в соответствии с алгоритмом, изложенным в приложении № 2 к письму налоговиков. Количество истребуемых документов зависит от присвоенного налогоплательщику уровня налогового риска по данным СУР АСК «НДС-2». Например, при высоком налоговом риске объем документов, подлежащих истребованию у налогоплательщика, в разрезе кодов операций составляет 40% в обязательном порядке по каждому коду операции. При этом количество истребуемых документов не должно быть больше 500.

Отметим, что налогоплательщики не обязаны заполнять вышеприведенный Реестр. Однако в том случае если компания не представит Реестр по рекомендуемой форме, то налоговики не смогут реализовать предложенный в письме алгоритм. А значит, при непредставлении налогоплательщиком Реестра или при представлении Реестра не по рекомендуемой форме истребование документов будет производиться без использования риск-ориентированного подхода (то есть в сплошном порядке).

Поэтому компаниям, которые неоднократно уже представляли «льготные» документы при камеральных проверках и имеющим низкий уровень налогового риска, имеет смысл подготовить рекомендуемый налоговиками Реестр. Ведь в этом случае при проведении камеральной проверки потребуется представлять в налоговую инспекцию меньше документов.

Еще одним распространенным поводом для истребования документов в случае несоответствия показателей отчетности является сопоставление строк 070 и 170, а также строк 090 и 130 декларации по НДС. Напомним, что по строке 070 декларации по НДС отражается сумма НДС, начисленная с полученных авансов, а по строке 170 — суммы НДС, принимаемые к вычету при отгрузке товаров (работ, услуг). Поэтому строка 170 декларации (сумма НДС с отработанных авансов) не может быть больше суммы начисленного «авансового» НДС.

Чаще всего предоплата и отгрузка приходятся на разные налоговые периоды, то есть получение аванса и отгрузка товаров отражаются в разных декларациях за соответствующие периоды. Но зачастую при сопоставлении данных строк налоговики рассматривают только один налоговый период, в связи с чем и возникает необходимость в предоставлении пояснений.

Такая же ситуация складывается и в отношении сумм НДС с перечисленных авансов поставщиков, которые отражаются по строке 130 декларации. Сумму НДС нужно восстановить, если компания получила товары (работы, услуги), и показать по строке 090 декларации (подп. 3 п. 3 ст. 170 НК РФ). Однако на практике поставка товара может происходить в течение длительного периода либо частями, а поэтому в течение нескольких налоговых периодов может иметь место превышение показателей строки 130 над строкой 090 декларации.

Приведем пример ответа на требование налогового органа.

Ответ на требование № 1/53 от 08.08.2018

о причинах невосстановления суммы НДС

в декларации за II квартал 2018 г.

ООО «Квартет» в соответствии с требованием о представлении пояснений №1/53 от 08.08.2018 поясняет, что налоговая декларация по НДС за II квартал 2018 г. не содержит ошибок и (или) противоречий в связи со следующими обстоятельствами.

В графе 3 по строке 130 Раздела 3 налоговой декларации по НДС за II квартал 2018 г. отражена сумма налога, предъявленная поставщиками при перечислении суммы оплаты, частичной оплаты в счет предстоящих поставок товаров, подлежащая вычету у покупателя в соответствии с п. 12 ст. 171 и п. 9 ст. 172 НК РФ.

Поставка товаров, по которым была произведена предварительная оплата, будет осуществлена ориентировочно в III квартале 2018 г. Поэтому в соответствии с подп. 3 п. 3 ст. 170 НК РФ восстановление сумм налога по графе 5 строки 090 Раздела 3 налоговой декларации по НДС будет отражено в налоговой декларации по НДС за III квартал 2018 г. по мере поступления товаров от поставщиков.

***

Сравнение объемов реализации в декларациях по налогу на прибыль и по НДС проводится с целью исключения занижения налоговой базы по одному из налогов (письмо УФНС РФ по Московской области от 22.09.2017 № 21-27/091121). При наличии расхождений доходов от реализации, отраженных в декларации по налогу на прибыль, по сравнению с показателем выручки от реализации товаров (работ, услуг), отраженным в декларации по НДС, налоговики направляют требования представления пояснений.

Приведем образец ответа на подобный запрос.

Ответ на требование № 5/53 от 06.08.2018

о наличии расхождений показателей налоговой декларации по НДС и налогу на прибыль

ООО «Квартет» в ответ на сообщение (с требованием представления) № 5/53 от 06.08.2018 поясняет следующее.

Расхождение показателей доходов от реализации по декларации по налогу на прибыль и реализации товаров (работ, услуг) по декларации по НДС за полугодие 2018 г. связано с тем, что:

— в апреле 2018 г. нами была осуществлена экспортная поставка в Казахстан, которая подтверждается в течение 180 календарных дней. Налоговая база по НДС возникает на последнее число квартала, в котором собраны подтверждающие документы (п. 9 ст. 167 НК РФ). В части исчисления налога на прибыль реализация товаров на экспорт отражается в строках 010, 011, 012 Приложения № 1 к листу 2 декларации в момент перехода права собственности (п. 3 ст. 271 НК РФ). Поэтому выручка от реализации товаров на экспорт не отражается в декларации по НДС, в то время как в декларации по налогу на прибыль она отражена в момент перехода права собственности на товар;

— в мае 2018 г. компанией осуществлена реализация путевок в санаторий-профилакторий, которая в силу ст. 149 НК РФ не облагается НДС и отражается в разделе 7 декларации по НДС. В декларации по налогу на прибыль данная операция показана в строках 010, 011, 012 Приложения № 1 к листу 2 в момент перехода права собственности (п. 3 ст. 271 НК РФ). Поэтому выручка от реализации не облагаемых НДС услуг отражается в специальном разделе декларации по НДС, в то время как в декларации по налогу на прибыль она отражена в составе выручки от реализации услуг;

— в марте — мае 2018 г. компания предоставляла оборудование по договору аренды и учитывала выручку от реализации услуг в составе внереализационных доходов согласно ст. 250 НК РФ с отражением по строке 100 Приложения № 1 к листу 02 декларации по налогу на прибыль. В декларации по НДС выручка от предоставления имущества в аренду отражена по строке 010 раздела 3.

***

Отметим, что на практике причин расхождения может быть гораздо больше. Они могут возникать, к примеру, при безвозмездном получении товаров, (работ, услуг), безвозмездной передаче товаров, (работ, услуг), передаче товаров (работ, услуг) для собственных нужд, не учитываемых при расчете налога на прибыль, и пр.

Требования по налогу на прибыль

Показатели декларации по налогу на прибыль налоговики могут сверить с данными декларации по НДС, бухгалтерской отчетностью, выписками по расчетным счетам и другими документами. Если компания заявляет в декларации убыток, то она должна быть готова представить пояснения о причинах его образования.

Приведем пример ответа на требование налоговиков пояснить заявленный в декларации убыток.

Ответ на требование № 1/52 от 08.08.2018

о причинах убытков в декларации

по налогу на прибыль за II квартал 2018 г.

Основным видом деятельности АО «Лютик» является оптовая торговля моторным топливом. Финансово-хозяйственный анализ деятельности компании за первое полугодие 2018 г. показал, что причины возникших убытков носят постоянный характер и связаны со снижением доходов от реализации.

Причиной снижения доходов от оптовой продажи за первое полугодие 2018 г. является высокая закупочная цена на нефтепродукты от поставщиков. Конъюнктура рынка и уровень конкуренции не позволили АО «Лютик» адекватно увеличивать цены на реализуемые товары (работы, услуги). Цены на рынке нефтепродуктов постоянно изменялись, соответственно, мелкооптовый покупатель был заинтересован приобрести продукцию по более низкой цене.

Причиной снижения объема выручки от услуг по перевозке и хранению послужило прекращение действия договора с крупным покупателем услуг, работ по хранению и доставке нефтепродуктов до АЗС. Расторжение договора произошло по причине приобретения нефтебазы для хранения нефтепродуктов «Цветочек» в г. Краснодар. При проведении тендера по перевозкам перевозчиком стала другая организация. Услуги по доставке с использованием спецмашин и хранению нефтепродуктов с использованием резервуаров носят специфический и ограниченный характер.

Розничная торговля нефтепродуктами, при произведенных затратах на организацию торговли и содержанию АЗС, доходов не принесла по причине удаленности от оживленной проезжей части дороги. Таким образом, сложившийся убыток является следствием объективных причин.

***

Часто компании получают требования о нестыковке тех или иных показателей бухгалтерской отчетности с налоговой отчетностью. Анализ налоговой и бухгалтерской отчетности проводится налоговиками регулярно, в том числе с целью выявления рисков занижения налоговых обязательств.

Например, налоговики делают вывод о занижении выручки от реализации основных средств, сопоставляя данные строки 030 Приложения № 3 к листу 02 декларации при наличии разницы по строкам 1150_5 и 1150_4 формы № 1 «Бухгалтерский баланс».

Пример 1

По состоянию на 31.12.2016 в бухгалтерском балансе отражена остаточная стоимость основных средств — 2946 тыс. руб., а по состоянию на 31.12.2017 – 2780 тыс. руб.

Разность двух строк в размере 166 тыс. руб., по мнению налоговиков, свидетельствует об искажении налоговой базы в результате неотражения выручки от реализации амортизируемого имущества.

Но расхождение между бухгалтерской и налоговой отчетностью в данном случае может быть и не связано с занижением выручки по налогу на прибыль.

Ответ на требование № 1/52 от 06.06.2018

о представлении пояснений

по налогу на прибыль за 2017 г.

Компания правомерно не заполнила строку 030 Приложения № 3 к Листу 02 налоговой декларации по налогу на прибыль за 2017 г.

В марте 2017 г. приобретены 2 объекта основных средств (электронасосы) первоначальной стоимостью 93220,34 руб. каждый.

За 2017 г. начислена амортизация по объектам основных средств в бухгалтерском учете — 352556,26 руб.

Таким образом, остаточная стоимость основных средств, отраженная по строке 1150 на 31.12.2017 баланса, равна 2780421,17 руб. (2946537,28 руб. (строка 1150 на 31.12.2016) + 93220,34 руб. х 2 – 352556,26 руб.). Поэтому расхождение между бухгалтерской и налоговой отчетностью не связано с занижением выручки по налогу на прибыль.

***

Налоговики при наличии дебиторской задолженности, отраженной по строке 1230 бухгалтерского баланса, делают вывод об отсутствии сумм «Процентов к получению» по строке 2320 бухгалтерского баланса и внереализационных доходов в декларации по налогу на прибыль по строке 100 Приложения № 1 к листу 02. Соответственно, ревизоры требуют от компаний пояснений причины неначисления законных процентов по денежному долговому обязательству в порядке ст. 317.1 ГК РФ и неотражение процентов в налоговой декларации в составе внереализационных доходов.

Перед тем как перейти к шаблону ответа, немного предыстории о причинах возникновения подобных запросов.

В конце 2015 г. представители финансового ведомства разъяснили налогоплательщикам об обязанности компаний, имеющих дебиторскую задолженность, начислять проценты и отражать данные проценты во внереализационных доходах исходя из ставки рефинансирования (письмо Минфина России от 09.12.2015 № 03-03-РЗ/67486). В указанном письме шла речь о ст. 317.1 ГК РФ в редакции до 31.07.2016.

Напомним, что до 1 августа 2016 г. кредитор имел право на законные проценты, если в договоре организации не прописали иное (ст. 317.1 ГК РФ). То есть проценты можно было начислять по умолчанию, даже если в договоре не прописан порядок уплаты.

Чтобы не начислять проценты по таким договорам (заключенным до 01.08.2016), в них должны быть, к примеру, такие формулировки: «законные проценты не начисляются», «проценты по денежным обязательствам не начисляются».

С 1 августа 2016 г. законные проценты подлежат начислению и отражению в составе внереализационных доходов или расходов налогоплательщика, если это напрямую предусмотрено договором или законом. А при отсутствии такого условия законные проценты не начисляются (письмо Минфина России от 24.03.2017 № 03-07-11/17/44). То есть с 1 августа 2016 г. начислять проценты можно только в том случае, если это прямо предусмотрено договором. Если же в договоре о законных процентах ничего не сказано, то кредитор не может их потребовать от контрагента.

Следует отметить, что налогоплательщики неоднократно пытались в судебном порядке оспорить правомерность истребования пояснений о расхождении показателей выручки, отражаемых в разных декларациях и бухгалтерской отчетности. Но подобные попытки не увенчались успехом. Суды поддерживают налоговиков. Арбитры отмечают, что налоговый орган обязан воспользоваться предоставленным ему ст. 88 и 101 НК РФ правомочием истребовать у налогоплательщика необходимую информацию, что осуществляется в интересах самого налогоплательщика (постановления АС Московского округа от 10.07.2017 № Ф05-4411/17, Северо-Западного округа от 06.04.2018 по делу № А56-38230/2017, от 15.09.2017 по делу № А44-9098/2016).

Документы, ранее представленные налоговикам

По общему правилу налоговики не вправе истребовать в ходе камеральной проверки документы, представленные компанией ранее, за исключением некоторых случаев (п. 2 ст. 93.1 НК РФ, письмо ФНС России от 04.12.2015 № ЕД-16-2/304). Такими случаями являются:

— представление ранее компанией оригиналов документов, которые впоследствии были ей возвращены;

— утрата налоговиками ранее представленных документов вследствие обстоятельств непреодолимой силы (например, в результате пожара, наводнения и т.п.);

— повторное истребование документов, ранее представленных в рамках запроса по конкретной сделке вне рамок проведения налоговых проверок (запрос документов о контрагенте проверяемой компании).

Если же компания не может представить документы по причине их утраты (например, в результате пожара), то у компании должны быть доказательства, достоверно свидетельствующие о том, что документы были уничтожены в ходе пожара. При этом налоговиками могут быть запрошены в целях подтверждения факта пожара, а также наличия либо отсутствия в сгоревшем помещении первичных документов, приказ о создании комиссии по расследованию утраты документов и по выявлению виновных лиц, акт расследования комиссии, опись утраченных (поврежденных) документов , акт инвентаризации и инвентаризационные описи, составленные после пожара (решение АС г. Москвы от 07.09.2017 № А40-76506/2017).

Обратите внимание: начиная с 3 сентября 2018 г. действуют изменения, внесенные Законом № 302-ФЗ в части сроков предоставления документов и информации по сделкам. Так, с 5 до 10 рабочих дней увеличивается срок представления документов по конкретной сделке налоговикам вне рамок проверок, и в этот же срок компания должна уведомить налоговиков, если документы не могут быть представлены (п. 5 ст. 93.1 НК РФ).

Ранее представленные в налоговую инспекцию документы по-прежнему повторно могут не сдаваться. Но компания должна направить налоговикам уведомление о том, что она ранее уже представляла затребованные документы.

Если компания не получила требование

На практике встречаются ситуации, когда компании не находятся по адресу, указанному в ЕГРЮЛ. По этой причине они не получаются требования налоговиков, отправленные почтой.

В этом случае сообщения, доставленные по адресу, который содержится в ЕГРЮЛ, считаются полученными компанией, даже если она не находится по данному адресу (абз. 2 п. 3 ст. 54 ГК РФ).

Отметим, что еще в постановлении Пленума ВС РФ от 30.07.2013 № 61 разъяснено, что лицо несет риск последствий неполучения юридически значимых сообщений, поступивших по его адресу, указанному в ЕГРЮЛ, а также риск отсутствия по этому адресу своего представителя, и такое юридическое лицо не вправе в отношениях с лицами, добросовестно полагавшимися на данные ЕГРЮЛ об адресе юридического лица, ссылаться на данные, не внесенные в указанный реестр, а также на недостоверность данных, содержащихся в нем.

В подобных ситуациях за оставленное без ответа требование компанию можно привлечь к административной ответственности (постановление Первомайского районного суда г. Краснодара от 09.11.2017 № 5-632/2017).

Представление документов в суд: последствия для НДС

Как уже было отмечено, возмещение НДС осуществляется после проведения камеральной проверки соответствующей декларации и подтверждения налоговым органом права на указанное возмещение (ст. 176 НК РФ). При этом налоговикам предоставлено право в рамках камеральной проверки истребовать у компании документы, подтверждающие правомерность применения налоговых вычетов:

— фактическое приобретение товаров (работ, услуг) для использования в облагаемых операциях;

— отражение товаров (работ, услуг) в учете;

— наличие надлежащим образом оформленных счетов-фактур и соответствующих первичных документов (абз. 2 п. 8 ст. 88 НК РФ).

Правомерность предъявления суммы НДС к возмещению подлежит доказыванию налогоплательщиком путем представления соответствующих документов.

Нормы НК РФ не содержат ограничений и не устанавливают пределы реализации налоговиками данного права в рамках камеральной проверки. А объем испрашиваемых документов (информации) зависит от характера выявленных противоречий и неясностей в представленных документах и не может быть заранее определен.

Таким образом, обязанность подтверждать правомерность и обоснованность налоговых вычетов первичной документацией лежит на налогоплательщике — покупателе товаров (работ, услуг).

На практике нередки ситуации, когда, заявив НДС к возмещению, компания впоследствии игнорирует требования налоговиков о представлении документов, подтверждающих сумму вычета. Приведем пример одного судебного дела — решение АС Краснодарского края от 13.09.2017 по делу № А32-22562/2017. Суть спора заключалась в следующем.

Налоговая инспекция провела камеральную проверку уточненной декларации по НДС, в которой заявлена сумма к возмещению из бюджета. В целях проверки обоснованности заявленных к возмещению сумм налоговики направили требование о представлении документов (информации). Однако компания проигнорировала требование инспекции.

Ввиду непредставления документов контролеры направили требование о предоставлении пояснений. На повторное требование запрошенные документы также не были представлены.

Налоговики допросили руководителя компании, который пояснил, что запрошенные документы находятся в аудиторской фирме и не представлены в налоговый орган по причине отсутствия времени. В результате инспекторы составили акт камеральной проверки и приняли решение о привлечении к ответственности за совершение налогового правонарушения и об отказе в возмещении полностью суммы НДС, заявленной к возмещению.

Материалы камеральной проверки были рассмотрены инспекцией в присутствии руководителя компании, который обязался в недельный срок представить документы, подтверждающие заявленные вычеты по НДС. Однако на момент вынесения решения об отказе в возмещении НДС документы, подтверждающие налоговые вычеты и право на возмещение, налоговому органу представлены не были.

Таким образом, компания в ходе камеральной проверки, длившейся значительное время, не представила документы в подтверждение обоснованности налоговых вычетов, в связи с чем налоговики были лишены возможности их проверить в рамках камеральной проверки и дать им оценку.

При несоблюдении компанией внесудебной процедуры возмещения НДС (в результате невыполнения требования инспекции представить подтверждающие документы), суд не может подменять деятельность налоговиков по проведению налоговых проверок, поскольку это противоречит принципу разделения полномочий исполнительной и судебной власти (ст. 10 Конституции РФ).

Исходя из этого, суд отказал в удовлетворении требований компании о возмещении НДС, поскольку компания без уважительных причин представила все необходимые документы непосредственно в суд, минуя налоговый орган.

Как отметили судьи, налогоплательщик может обратиться в суд только в случае нарушения его права на возмещение НДС, когда налоговики не исполнили процедуру возмещения НДС, прописанную в главе 21 НК РФ. При этом внесудебная процедура возмещения НДС не может считаться соблюденной компанией, если ею не выполнено требование налогового органа о представлении документов, подтверждающих правомерность применения налоговых вычетов.

В рамках рассматриваемого дела суд учел, что до вынесения решения компания не уведомляла инспекцию о необходимости предоставления времени для представления истребованных документов после истечения срока, установленного по итогам рассмотрения результатов проверки. Кроме того, компания не приложила и не представила впоследствии доказательства направления в период проведения налоговой проверки в адрес аудиторской фирмы запросов о представлении документов, а также ответы контрагента на указанные запросы, которые подтверждали бы, что документы получены компанией после проведения проверки. Не представила компания и доказательства того, что ею заявлялось в инспекцию ходатайство о продлении срока представления необходимых для проверки документов.

В результате суд встал на сторону налоговиков. Арбитры пришли к выводу, что компания злоупотребила своим правом, представив в суд документы в отсутствие уважительности причин их непредставления налоговикам в период проверки, длившейся значительное время (с апреля по октябрь), при том что компании предоставлялась возможность направить инспекции необходимые документы, объективные причины неисполнения предусмотренной законом обязанности компания документально не подтвердила. А представление указанных документов после принятия решения налоговой инспекции по результатам проведения налоговой проверки, в том числе в суд, не может стать основанием для удовлетворения требований компании.