Цифровая идея состоит в развитии умения и навыков работы с данными. А именно в получении на их основе информации и превращении ее в знания для лучшего понимании происходящих бизнес-процессов, их оптимизации, а возможно, и выстраивания по-другому. Данный подход позволяет создавать алгоритмы выполнения процессов и передавать их машинам, которые смогут обрабатывать данные и даже выдавать рекомендации конкретных действий. Автоматизация рутинных процессов по сбору и обработке данных, которые сейчас занимают около 50% рабочего времени экономистов и финансистов при составлении отчетности, планировании и прогнозировании, значительно сокращает непроизводительные затраты, увеличивая скорость, точность и улучшая контроль. Контроллерам и финансистам придется искать новые возможности и способы повышения эффективности и оптимизировать процессы для роста стоимости бизнеса. Но уже на другом уровне. Достаточно ли технологической платформы и технических решений, чтобы выйти на новый уровень и чувствовать себя уверенно в новом мире? На что обратить внимание при формировании оптимальных бизнес-процессов?

Реальная польза новых технологий в том, что они обнаружили взаимосвязи между изменениями на рынке, изменениями потребностей и поведением покупателей и изменениями в цепочке создания стоимости. Происходящие изменения носят всеобъемлющий характер. Понимание этих взаимосвязей меняет многое в организациях и предполагает их адаптацию. Но такие процессы не линейные и не всегда позитивные.

При реализации инициатив необходимо действовать с учетом всех взаимосвязей и понимать контекст происходящих изменений

В цепи создания стоимости основная задача — понять, какие взаимосвязи генерируют стоимость, и оценивать ее прирост. Чтобы быстро реагировать на новые возможности подразделения/службы должны взаимодействовать между собой как шестеренки, чтобы стать приводной силой движения, поскольку мир вокруг становится все более взаимосвязанным и динамичным.

Ключ к такой «умной» и дееспособной организации, ориентированной в будущее, — ее интеграция, соединение частей в единое целое, что ведет к развитию новых качеств:

-

целостности, понимаемой как вектор развития, как степень интегрированности частей в целое с учетом реального контекста;

-

непрерывности изменений;

-

гибкости и мобильности с акцентом на развитие внутренних ресурсов и возможностей;

-

аналитических компетенций.

-

Задачи центра управления такой организацией состоят в том, чтобы:

-

определять сферы оптимизации и повышения производительности, в том числе индивидуальной;

-

развивать инновации как способ обновления.

Тогда акцент с технологической перспективы сместится в направлении понимания цели, ценностей, приоритетов, определяющих черты новой экономики:

-

человек, развитие его потенциала — основная идея;

-

информация и знания — основной капитал;

-

бережливое использование ресурсов с учетом их восстановления;

-

производительность.

Задача контроллинга в такой организации — наладить аналитическую рефлексию (обратную связь) всех ее участников.

Как проявляются взаимосвязи на практике?

Чтобы направлять ресурсы на наиболее перспективные возможности, главное — нужно понимать потребности своих клиентов и соответствовать им, то есть обеспечить для них более привлекательный опыт и наладить с ними индивидуальные контакты. Это задачи сферы сбыта и маркетинга.

При этом не менее важно с финансовой точки зрения отслеживать доходы от «цифровых клиентов» и сопоставлять их с эксплуатационными расходами на организацию контактов с ними. Взаимодействие с клиентами в цифровой форме через мобильные и социальные сети и даже по схеме «один на один» дешевле, чем общение с ними лично или через колл-центры, однако потоки доходов от таких клиентов гораздо менее предсказуемы.

В этой связи анализировать изменения в бизнес-моделях и цепочке создания стоимости, критически сравнивать их плюсы и минусы важно с позиции создания стоимости. Именно с этой точки зрения нужно исследовать новые бизнес-модели и их потенциал, оценивать влияние новых тенденций и технологий на модели доходов, изучать и отслеживать новые возможности роста доходов и управления рисками, выявлять новых потенциальных клиентов и при этом оценивать реальные плюсы и минусы для бизнеса. Новые бизнес-модели основаны, как правило, на развитии партнерства и предложении в большей мере не физических объектов, а их полезного функционала.

Информационные технологии тоже быстро развиваются и меняются. Поэтому оптимизация подразумевает не столько сокращение ИТ-бюджетов или заморозку ИТ-инициатив, сколько перераспределение расходов и направление ресурсов на более эффективные технологии, обеспечивающие быструю и понятную отдачу и учитывающие глобальные тренды развития отрасли ИТ (облачные сервисы, интернет вещей, аналитика больших данных и пр.). Например, половина финансовых директоров крупных российских компаний считает облака важнейшим инструментом оптимизации бизнеса1.

Их преимущества не только в оптимизации расходов, поскольку оплачиваются только услуги и ресурсы, действительно использованные. С опытом приобретается новое качество — готовность к новым возможностям в области цифрового бизнеса, в том числе ИТ-решений следующего (нового) поколения. При этом цель состоит в том, чтобы создать новую ИТ-архитектуру и выстроить другую операционную логику.

Большой спектр технических и технологических возможностей и сервисов позволяет контроллерам и финансистам развиваться и преодолевать вновь возникающие требования. Потенциал таких возможностей — в оптимизации и повышении эффективности. И не обязательно они должны иметь революционный и деструктивный характер воздействия. Разработав стратегию и соответствующий план действий, можно поэтапно проводить улучшения и достигать желаемых результатов.

Самое важное при реализации инициатив — выявлять взаимосвязи, мыслить и действовать с учетом этих взаимосвязей, а не изолированно, отдельными процессами и понимать контекст происходящих изменений. Целостный, системный подход и мышление означает думать и действовать с учетом альтернативных вариантов развития событий и контекста, моделировать ситуации и разные сценарии.

Выявлять и видеть взаимосвязи, а также результаты и последствия принятых решений позволит целенаправленная обработка информации. И чем раньше начать ею заниматься, тем лучше. Путь к трансформации длинный, и одолеть его можно, начиная с этого первого шага, постепенно. Затронуты будут все подразделения предприятия.

Взаимодействия и коммуникации между подразделениями эффективно работают в интегрированном планировании и прогнозировании

Взаимосвязи в бизнесе и с внешней средой лучше всего учитывать в планировании. Под ним понимается комплекс вопросов, включающих планирование, прогнозирование, бюджетирование, анализ и отчетность, оценку результатов и обратную связь, учет меняющихся факторов внешней среды в следующем цикле планирования. Эти процессы тоже можно автоматизировать, но предварительно нужно отработать их эффективность и результативность на практике. Прежде всего основным подразделениям/отделам/службам предприятия необходимо договориться о том, какими должны быть планирование, его цели и результаты. Ведь у всех участников разные представления и индивидуальные ожидания, и очень сложно привести их к общему знаменателю.

Поэтому вначале необходимо совместными усилиями создать общее представление, целевую картину планирования. А уже после этого продумать приоритеты, учитывая различные интересы лиц, принимающих решения. Самая главная потребность в планировании наряду с принятием решений состоит в обеспечении взаимодействия и коммуникации между подразделениями (когда все чувствуют себя как часть целого, а не изолированно и отдельно друг от друга). Тогда можно быстро и гибко реагировать на изменения и соответствовать требованиям времени, если использовать современные способы бизнес-планирования, связанные с определением драйверов, факторов, существенно влияющих на стоимость бизнеса.

Драйверы представляют собой выявленные и измеряемые взаимосвязи, которые могут существенно повлиять на будущее компании (бизнеса) и ее положение на рынке. Среди них различают внешние факторы, например тренды, создающие условия, рамки и предпосылки для планирования, влиять на которые практически невозможно, и внутренние факторы, на которые можно воздействовать.

Задача состоит в оценке значения каждого такого носителя будущей стоимости (драйвера) с точки зрения его потенциала притока денежных средств. Ведь их недостаток — одна из самых главных проблем практически всех предприятий сегодня. Они появляются в результате операционной деятельности в виде свободного потока денежных средств и используются для ее финансирования. Создать такой поток можно при эффективном операционном управлении, в том числе оборотным капиталом. Поэтому управление затратами, их оптимизация, поиск новых источников доходов всегда актуальны. И инициативы роста бизнеса следует также оценивать с точки зрения возможности их финансирования будущим свободным потоком денежных средств.

Свободный поток денежных средств — результат полностью интегрированного финансового и оперативного планирования. Наиболее точный прогноз такого потока имеет огромное значение особенно для предприятий с большими колебаниями величины оборотного капитала. Прогноз помогает увидеть инвестиционный потенциал, выявить разрывы в финансировании (кассовые разрывы), чтобы своевременно принять контрмеры. В этом и состоит жизненная необходимость интегрированного планирования прибыли и финансов с учетом оперативных планов.

А основу интегрированного планирования прибыли и финансов образует интенсивный анализ имеющих значение для бизнеса драйверов стоимости. Работа с ними сокращает процесс планирования и создает возможности для гибкости в быстроменяющейся внешней среде бизнеса. Лучшему пониманию экономических взаимосвязей и драйверов бизнеса способствует анализ различных сценариев. Их рассматривают как краткосрочные инструменты в «умных» системах планирования. В интегрированной модели планирования легче формировать сценарии и при этом определять необходимые мероприятия и контролировать выполнение.

Главное — находить время для обсуждения возможных альтернативных действий. Ведь только поиск ответа на вопрос «Что мы будем делать, если наступит та или иная ситуация?» готовит предприятие к быстрому реагированию и инициированию соответствующих мероприятий при необходимости.

Но чтобы получить от альтернатив желаемый результат и влиять на эффективность процесса планирования, необходимо учитывать многие, порой неочевидные взаимосвязи. Неслучайно многие компании используют в планировании электронные таблицы, они позволяют устанавливать взаимосвязи, использовать их при моделировании и оценивать результаты принятых решения, хотя и связаны с дополнительными и часто непроизводительными затратами.

Если же такой процесс оптимизировать и стандартизировать, эффективность работы контроллинга существенно повысится. Потенциал оптимизации здесь огромный, хотя на практике многие менеджеры не стремятся его выявлять.

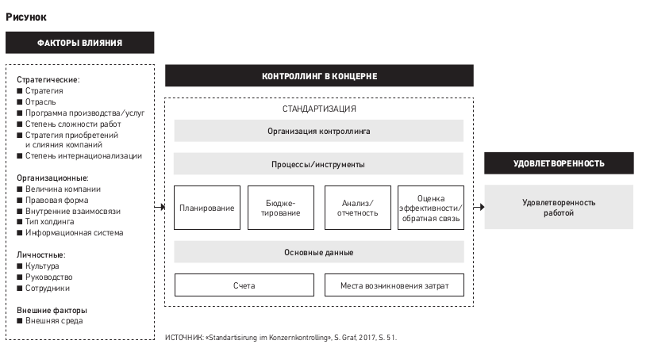

На стандартизацию процессов в контроллинге и финансах влияют множество факторов

В основе стандартизации любого процесса лежит его оптимизация. Базис оптимизации заключается в полной прозрачности фактического выполнения процесса, что позволяет его анализировать, выявлять слабые места с точки зрения создания стоимости и определять показатели вдоль всей цепочки, чтобы в конечном итоге сделать цикл процесса короче. Последовательность такова: вначале определяются целевые процессы, затем в них выявляется потенциал оптимизации и улучшения. Цифровое управление процессами следует рассматривать как кругооборот. Потребности клиентов меняются часто, поэтому процессы нужно пересматривать и приспосабливать чаще.

Для успешного проведения стандартизации процессов в контроллинге и финансах необходимо учитывать множество факторов, в том числе специфику отрасли. Ряд таких факторов, приведенных на рисунке, был выявлен в ходе опроса экспертов2.

При изменении финансовых функций, как показывает практика, наиболее важны личностные факторы, влияющие также на выбор и применение инструментов контроллинга. К личностным факторам относят:

-

стиль управления (активный или реактивный);

-

образование сотрудников;

-

культуру согласования (консенсуса), в основе которой лежит понимание естественности и законности социального разнообразия, различий интересов и позиций сторон;

-

кооперацию между сотрудниками.

Культура является самым главным фактором, и выход на уровень межфункционального сотрудничества часто требует изменения культуры, привычных способов поведения.

Тем не менее повышение уровня стандартизации способствует росту удовлетворенности и лучшей вовлеченности контроллеров в свою работу, считают эксперты.

Технической основой стандартизации являются системы бизнес-аналитики (BI), включающие ПО различной сложности вплоть до BI, включающих Excel.

Выбор системы и ее эксплуатация — дело не только одного ИТ-отдела. Сами контроллеры должны выстроить BI-систему, поставив на первое место требования бизнеса о получении необходимой информации, удобство пользования и т.д.

Стандартизация некоторых процессов в сфере контроллинга и финансов создает основу для прозрачности, повышения эффективности, результативности и способствует развитию их роли как бизнес-партнеров. Но для этого контроллер и финансисты должны стоять не в конце всей цепочки создания стоимости, как обычно, а в начале всех процессов для осуществления непрерывной оптимизации и автоматизации рутинных повторяющихся процессов.

Условия оптимального и успешного процесса лучше определять предварительно

В заключение приведем факторы успешного процесса на примере производства цифрового контента для сайта в одной организации3.

Вся цепочка создания цифровых продуктов включает в себя до семи различных участников, пять различных инструментов и до 15 различных этапов процесса. Время выхода на рынок для отдельной части контента может варьироваться от трех дней до нескольких месяцев.

Когда проанализировали, почему процесс работает хорошо, пришли к следующим результатам.

Во-первых, процесс в основном прозрачен и понятен для участников. Конвейер контента планируется и представляется в документе, доступном для ключевых участников. Все элементы контента находятся на общей платформе управления проектом, и все изменения в элементах отслеживаются. Если и возникают недоразумения, они всегда связаны с недостаточным обменом информацией.

Во-вторых, все процессы хорошо документированы. Каждый шаг в цифровой цепочке хорошо понятен всем участникам и легко поддается наблюдению.

В-третьих, используются различные инструменты, соответствующие процессу и в разных комбинациях: электронные таблицы, программное обеспечение для управления проектами, а также инструменты для редактирования и публикации в интернете, которые отвечают требованиям компании к цифровым публикациям. Применяемые инструменты легки и гибки в использовании.

В-четвертых, все участники четко осознают свою роль в процессе. Возникающие при выполнении ролей взаимосвязи и взаимодействия все уважают и соблюдают.

В-пятых, процесс, по существу, лишен лидерства. Цифровая производственная цепочка работает как баскетбольная команда, в которой все участники имеют равные права.

В-шестых, способности, отношения и стили общения каждого участника соответствуют их роли в этом процессе. Иначе говоря, нужные люди находятся на нужных местах в нужное время.

Успешный процесс создания цифровых продуктов требует определенного сочетания:

-

технических способностей;

-

обязательства сотрудничать;

-

при необходимости гибко решать проблемы «на лету»;

-

активно общаться в команде.

Приведенные факторы дают отправную точку для понимания успешных процессов в организации. Их предварительное выявление до того, как что-то пойдет не так, принесет только пользу.

1 «Как использовать потенциал инноваций», «ЭЖ», 2017, № 10, с. 16–17.

2 «Standartisirung im Konzernkontrolling», Sabrina Graf, 2017, S. 51.

3 МIT Sloan Management Review, 2014, September 16.