Скоро заканчивается год и можно подводить итоги. Каким он был для российской электронной коммерции? О тенденциях на рынке ретейла, его перспективах и вызовах для интернет-магазинов (далее — ИМ) рассказывает Федор Вирин, партнер компании Data Insight1.

Проникновение электронной коммерции в розничную торговлю постепенно растет. Внутрироссийские онлайн-продажи в процентах от розничного товарооборота составили в 2015 г. 2,7% (+0,3 п.п.), а в 2016 г., по прогнозам, составят 3,1% (+0,4 п.п.)2. Без учета продуктов питания получится около 6%.

Посмотрим на ключевые цифры.

Рынок растет, а спрос сдвигается в сторону нижнего ценового сегмента

Объем внутрироссийского рынка онлайн-продаж в 2015 г. достиг 650 млрд руб. Рост к предыдущему году составил 16% (+90 млрд руб.) по сравнению с 35-процентным ростом в 2014 г. (рис. 1).

На рисунке кривая реального роста (28% — 7%) показывает, как изменилось количество продаж, покупателей, такой объем интернет-торговля «отъедает» у розничной торговли. Кривая номинального роста (31% — 16%) показывает сумму реального и инфляционного роста.

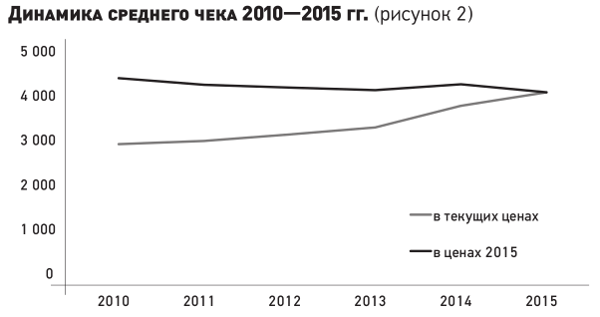

При этом средний чек в размере 4 050 руб. (650 млрд руб.: 160 млн заказов = ~4050 руб.)3 в 2015 г. вырос по сравнению со средним чеком предыдущего года на +8% (3 750 руб.) при официальной инфляции 13% и снижении среднегодового курса рубля к доллару на 32%.

В долларах средний чек упал на 1/4 — с 90 до 67 долл.

Динамика среднего чека (рис. 2) складывалась под влиянием ряда факторов:

-

рост цен в интернет-магазинах в 2015 г. намного отстал от роста курса доллара;

-

снижалась доля дорогих покупок (дорогие товары и/или премиальные бренды и модели);

-

ретейлеры, дистрибьюторы и производители сдерживали цены за счет снижения маржи;

-

как результат, рост среднего чека в 2015 г. в рублях для среднестатистического ИМ составил только 10%;

-

дополнительный эффект: сдвиг спроса от дорогих категорий (БТиЭ) к менее дорогим (одежда, FMCG).

В ситуации, когда рынок растет медленнее инфляции, удорожание товаров происходит быстрее, чем растет сумма среднего чека. Причем рост цен опережает увеличение среднего чека на обоих рынках, вследствие чего покупатели «сползают» в нижние ценовые сегменты. При этом больше всего теряет субпремиальный и средний сегменты, премиальный — в меньшей степени.

Трансграничная онлайн-торговля стимулирует к новым покупкам, однако доля покупателей в российских ИМ перестала расти

В общем объеме электронной коммерции с учетом трансграничной торговли (806 млрд руб.) 20% составляет кроссбордер, 80% — российские ИМ. Соответственно, в объеме посылок (290 млн) — 45 и 55%, в количестве заказов (242 млн) — 34 и 66% (2015 г.).

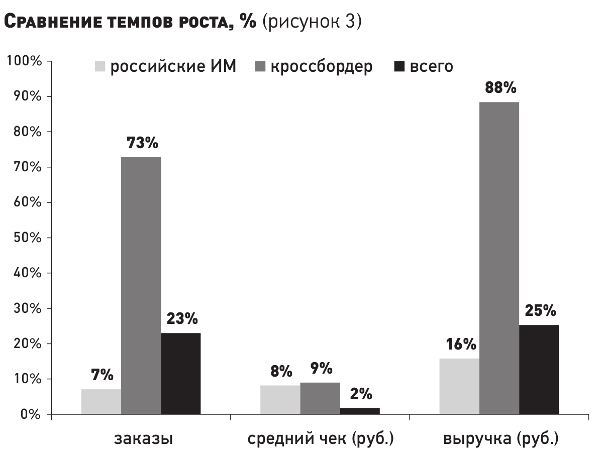

При объеме кроссбордерных покупок в 2,6 млрд долл., или 160 млрд руб. по среднегодовому курсу, рост за год +28% в долларах и +88% в рублях, а во 2-м полугодии 2015 г. ускорение роста достигло +47% в долларах (рис. 3).

При этом вклад кроссбордера в онлайн-торговлю довольно значительный:

-

с 24 в 2014 г. до 34% выросла доля онлайн-покупок (заказов), совершаемых в зарубежных ИМ;

-

с 13 до 20% увеличилась доля кроссбордера в общем объеме онлайн-продаж;

-

3/4 прироста количества онлайн-покупок россиянами обеспечил кроссбордер.

При этом трансграничная торговля расширяет покупательскую аудиторию электронной коммерции, избавляет от страха перед онлайн-покупками, приучает к онлайн-платежам (и предоплате!), способствует развитию логистической инфраструктуры, превращает онлайн-шопинг в обсуждаемую тему и в повседневную практику.

Основные тренды в трансграничной торговле в 2015 г.:

-

на 75% выросло количество онлайн-заказов в зарубежных интернет-магазинах;

-

на 25–30% снизился средний чек для китайского направления в долларовом выражении;

-

и более чем на 30% в целом по рынку кроссбордера (сказывается снижение доли европейского и американского направлений). Основной объем продаж происходит в сегменте низких цен. Если раньше рост объема продаж был связан с более низкими ценами в европейских и американских ИМ, сейчас в российских ИМ цены стали ниже;

-

средний чек в рублях вырос только на 10—15%;

-

средний чек — 31 долл. на заказ или 18 долл. на посылку — ниже, чем по России (4,07 тыс. руб.).

Из кросбордера ушел дорогой сегмент, остался практически только Китай.

Произошли и другие изменения.

В 2014 и 2015 гг. новые онлайн-покупатели шли и в российские, и в китайские магазины. Причем если раньше первую покупку люди делали в китайском ИМ, вторую — в российском, сейчас они совершают только первую покупку в китайском ИМ, второй покупки нет. Китайское направление перестало приводить нового покупателя в российский интернет в 2016 г., как это было в 2015 г.

Покупки в китайских ИМ в 2016 г. растут быстрее, чем в 2015 г., а с 2015 г. доля покупающих в российских ИМ перестала расти (табл. 1). Приведу примеры.

Пример 1. В малых городах эпицентр популярности — AliExpress и одновременно в этом сегменте наиболее высокие темпы роста количества покупок у российских онлайн-ретейлеров.

Пример 2. В приграничной полосе — Петербурге, Карелии, Калининграде, Мурманске, (до 2015 г.), а также в Приморье, Хабаровском крае, Амурской области — низкие темпы роста внутрироссийской электронной коммерции (из‑за доступности офлайнового кроссбордера).

Динамика активностей в интернет-магазинах*, % (таблица 1)

|

Что делали за последние 12 месяцев |

01.2014 |

01.2015 |

01.2016 |

|---|---|---|---|

|

Не покупали в ИМ |

42 |

34 |

28 |

|

Покупали и в российских, и в зарубежных ИМ |

13 |

21 |

29 |

|

Покупали только в зарубежных ИМ |

9 |

11 |

15 |

|

Всего покупают в российских ИМ |

50 |

56 |

57 |

|

Всего покупают в зарубежных ИМ |

20 |

32 |

44 |

|

* Результаты совместного исследования PayPal и Data Insight «Рынок онлайнкоммерции и платежей в России: тренды, аналитика, перспективы» Общероссийский онлайнопрос 4—10 февраля 2016 г., N = 4100 активные пользователи интернета. |

|||

Качественные изменения в онлайн-торговле и выход традиционной торговли в Сеть оживили рост в 2016-м

В 2016 г. рост ускорился по сравнению с 2015 г. Если по кварталам в 2015 г. рост не превышал 10%, в I и II кварталах 2016 г. он составил 17 и 23%, а в III квартале — еще выше.

По предварительному прогнозу4 количество онлайн-покупок в 2016 г. составит 190 млн заказов (+19% к 2015 г.) только за счет увеличения количества заказов. А объем онлайн-продаж в 2016 г. составит 800 млрд руб. (+23% к 2015 г.).

При этом на долю повышения цен приходится всего 4% роста. Если в 2014 г. в среднем один человек совершал девять покупок, то в 2016 г. их будет около десяти внутри России.

Всплеск произошел в том числе в результате роста цен. Кроме того, люди покупают в новых для себя категориях — одежда, авиационные и ж/д билеты. Такой тренд наблюдается уже несколько лет.

Интернет-пользователи становятся более опытными (медианный онлайн-стаж в 2010 г. менее трех лет, в 2013 г. приблизительно четыре года, сейчас более шести лет). Все больше людей уже имеют опыт покупок в интернете в разных категориях и нет психологических барьеров при оплате покупок. Доступ в интернет стал круглосуточным и повсеместным, доставка — быстрее, надежнее и дешевле.

Значительно улучшилась за последние полтора года логистика. Раньше ИМ занимались этим сами, считая, что так надежнее, теперь все отдают специалистам и на аутсорсинг, — теперь для них так надежнее и дешевле. Использование мобильных устройств также стимулирует развитие интернет-торговли.

Тем не менее на рынке все те же действующие лица, новых игроков практически нет. 80 из 100 наиболее посещаемых (по итогам I квартала 2016 г.) ИМ входили в состав топ-100 еще два года назад. От квартала к кварталу список топ-100 обновляется всего на семь-восемь позиций, ротация происходит исключительно за счет сезонного роста давно существующих ИМ.

Новый тренд состоит в выходе на рынок офлайн-торговли, которая поглощает чистый онлайн.

У традиционной торговли лучше взаимоотношения с поставщиками, богаче товарная матрица, больше товарных складских запасов, лучше экономика заказа.

Офлайновые сети имеют огромное преимущество — свои магазины. Офлайн покупает опытных руководителей онлайн-торговли для развития своих магазинов. Посмотрите, какое количество офлайна вышло в Сеть в 2015—2016 гг. (табл. 2).

Рост «пришельцев» из офлайна (таблица 2)

|

Показатели |

Рост I кв. 2016 / II кв. 2015 |

|---|---|

|

Посещаемость офлайновых сетей |

+24 |

|

Посещаемость всех исследуемых магазинов |

–1 |

|

Заказы в офлайновых сетях |

+86 |

|

Заказы все |

+24 |

|

Конверсия офлайновых сетей |

+52 |

|

Конверсия вся |

+20% |

Вызовы будущего развития электронной коммерции становятся критичными для российских ИМ

Большую часть продаж в следующие два года будут обеспечивать мобильные устройства, хотя сегодня многие ИМ недооценивают их.

За три года мобильные продажи выросли в три раза, в 2015 г. доля мобильных заказов составляет 33% всего рынка. Рост относительно 2014 г. в среднем 7 п.п. При этом 80% мобильных заказов сделано с мобильного сайта, не с приложения. Но пока есть только два мобильных приложения для продаж — fashion (одежда) и детские товары. Остальные приложения оказались нежизнеспособными.

Мобильные устройства отличаются не только размером экрана и устройством каталога, они в корне меняют потребительское поведение. Большая доля покупок совершается в транспорте, по дороге, выбор короче, решения о покупках принимаются и делаются быстрее. Пользователей смартфона через два года будет больше пользователей компьютеров. Уже сейчас 60% мобильных заказов делается со смартфонов, и их доля растет, а доля планшетов сокращается. При этом сайт, разработанный для планшета, на мобильном устройстве не работает.

Со стационарного компьютера работают в среднем около двух часов в день, на мобильном устройстве — около часа, совершая от 60 до 80 соединений с интернетом по несколько секунд каждое. Нужно учиться привлекать покупателей с мобильными устройствами. Кто не адаптируется, сильно сдадут свои позиции.

У онлайна нет шансов выжить и без офлайна. Сетевой ретейл — самый быстрорастущий онлайн-ретейл сегодня. Сетевая розница лучше работает с ассортиментом и с поставщиками и уже имеет ту аудиторию, которую онлайн должен покупать.

Нет шансов выжить и у офлайна без онлайна. Онлайн — основной канал выбора товаров и магазина в городах-миллионниках. Неконкурентоспособность в онлайне все чаще приводит к тому же в офлайне. Пользователи используют онлайн-канал, даже находясь в магазине. А потребители теряют доверие к брендам без онлайна. Только сильный бренд может игнорировать это. Сетевая розница пытается бороться с онлайном через поставщиков, а поставщики стремятся сами выйти на этот рынок, потому что и их маржа непрерывно снижается.

А ИМ конкурируют ценой, потому что на другое — ума не хватает. Ценовые игры, которыми занимаются ИМ — смертельная болезнь. У них нет уникального ассортимента, маржа падает ниже допустимого уровня, и нет денег на развитие офлайна шоу-рума и ассортимента. Но вместо работы над процессами магазины ищут следующий раунд инвестиций, а инвесторы не готовы к инвестициям длиной в десять лет, а меньше не получается. Еще два года назад денег было больше, чем проектов, в которые можно было инвестировать, а теперь их совсем нет.

Губит ИМ и их ориентированность на клиентов. Магазины берут на себя непосильные обязательства, потребители имеют завышенные ожидания и получают отрицательный опыт при отличном сервисе, а лояльность к магазинам и брендам стремится к нулю.

Аналогична ситуация и в «зоопарке» ПО. Вместо масштабирования идет борьба с разработчиками, вместо открытия нового направления — полное переписывание всего кода. Любое требование маркетинга упирается в «невозможность» реализовать его в текущей системе. В большинстве случаев магазин даже не знает, что «что‑то пошло не так», поскольку такой компетенции у него нет.

В результате шансы выжить имеют только сильные бренды, интегрированные с розницей (OMNI), узконишевые с уникальным ассортиментом (СТМ) и лояльной аудиторией. Необходим глубоко интегрированный, по сути, единый софт, развитая система лояльности (система управления лояльными покупателями), ориентированность на смартфоны, но не на пользователей.

Но это будет уже новая реальность.

1 Агентство, специализирующееся на исследованиях, консалтинге и аналитике в области интернета.

2 По данным Росстата, без учета продаж автомобилей и бензина.

3 Приведенные оценки (160 млн заказов и 650 млрд руб.) основаны на прямых публичных и непубличных данных крупных интернет-магазинов (более 50 магазинов), мониторинге DI по количеству заказов (>1000 ИМ) и мониторинге DI по посещаемости сайтов (>70 тысяч ИМ). Они не включают кроссбордерные покупки, а также (а) доставку готовой еды, (б) билеты на транспорт и мероприятия, (в) цифровые товары, (г) C2C, MLMи групповые закупки, (д) покупки для корпоративного потребления и оптовые покупки. Более подробно см. исследование компании Data Insight «Онлайн-ретейл во время рецессии: все умрут, но некоторые без мучений», сентябрь 2016.

4 Все оценки приведены без учета трансграничных покупок (в обе стороны).