Как известно, имущество, нажитое супругами в период брака, поступает в их совместное правообладание, в том числе и доля в ООО. В то же время другой супруг может быть и не раскрыт в ЕГРЮЛ как сособственник доли. Это порождает ряд практических проблем, которые можно обнаружить в некоторых судебных делах. Например, как наличие не оглашенного в реестре супруга-соправообладателя влияет на возможность обращения взыскания на всю долю? Может ли нераскрытый в реестре супруг оспорить решение собрания? Допустимо ли распоряжение долей без согласия скрытого супруга? Возможен ли арест доли по долгам не оглашенного в реестре супруга? Об этом читайте в материале.

Рассмотрение дел, касающихся принадлежности доли в ООО, нередко осложняется тем, что доля находится в общей совместной собственности, поскольку была нажита в период брака. Хотя другой супруг не был оглашен (раскрыт) в ЕГРЮЛ как сособственник доли.

Подобное осложнение тяжбы в большинстве случаев оказывается настоящим сюрпризом для процессуального оппонента, который все время полагал, что доля участия принадлежит только одному лицу.

Конструкция общей совместной собственности супругов согласно закону

Как известно, имущество, нажитое супругами в период брака, поступает в их совместное правообладание (совместную собственность) согласно п. 1 ст. 256 ГК РФ и п. 1 ст. 34 СК РФ. При этом в п. 1 ст. 34 СК РФ дополнительно указывается, что вне зависимости от того, на имя кого из супругов имущество приобретено, оно все равно принадлежит обоим супругам совместно.

Применительно к регистрируемым объектам (главным образом к недвижимости) данное дополнение является не чем иным, как исключением из принципа внесения (ст. 8.1 ГК РФ): если такой объект был нажит в период брака, то, несмотря на его укрепление в реестрелишь за одним из супругов, объект все равно принадлежит обоим. Это означает появление в обороте фигуры скрытого (тайного) сособственника.

Один из главных вопросов, возникающих здесь применительно к корпоративному праву, звучит следующий образом: можно ли отнести долю в ООО, как и любой другой нематериальный объект («бестелесную вещь»), к категории имущества для целей института совместной супружеской собственности?

В пункте 2 ст. 34 СК РФ сказано, что доля в капитале коммерческой организации относится к категории имущества, которое может быть нажито в период брака и, как следствие, отнесено к общей совместной собственности. Однако такое указание законодателя неминуемо влечет ряд проблем как общесистемного, так и сугубо практического свойства.

С точки зрения системы российского позитивного права и принятой у нас традиции под правом собственности понимается только право на телесное благо, материальную вещь. Наш правопорядок подходит к пониманию вещного права узко — оно понимается как система, которая определяет виды юридических монополий (то есть перечень вещных прав), порядок их приобретения и защиты только в отношении телесных вещей. Широкий подход к вещному праву как к системе, действующей еще и в отношении монополии на вещи бестелесные, российскими цивилистами воспринят не был.

По всей видимости, для целей института совместной собственности супругов законодатель предпочел отойти от привычной традиции. Термин «собственность» он использует здесь не в привычном строго техническом смысле, но при его помощи (за неимением более удачного) обозначает состояние принадлежности, юридической закрепленности как телесного, так и бестелесного имущества сразу за несколькими лицами — супругами — без определения долей участия в нем.

Вторая проблема состоит в том, что доля участия — это не какое-то отдельное субъективное право. Это термин, которым мы обозначаем общую обязательственно-правовую позицию стороны, именуемую «участник корпорации». В рамках данной позиции у участника корпорации время от времени могут появляться, изменяться и прекращаться различные права и обязанности.

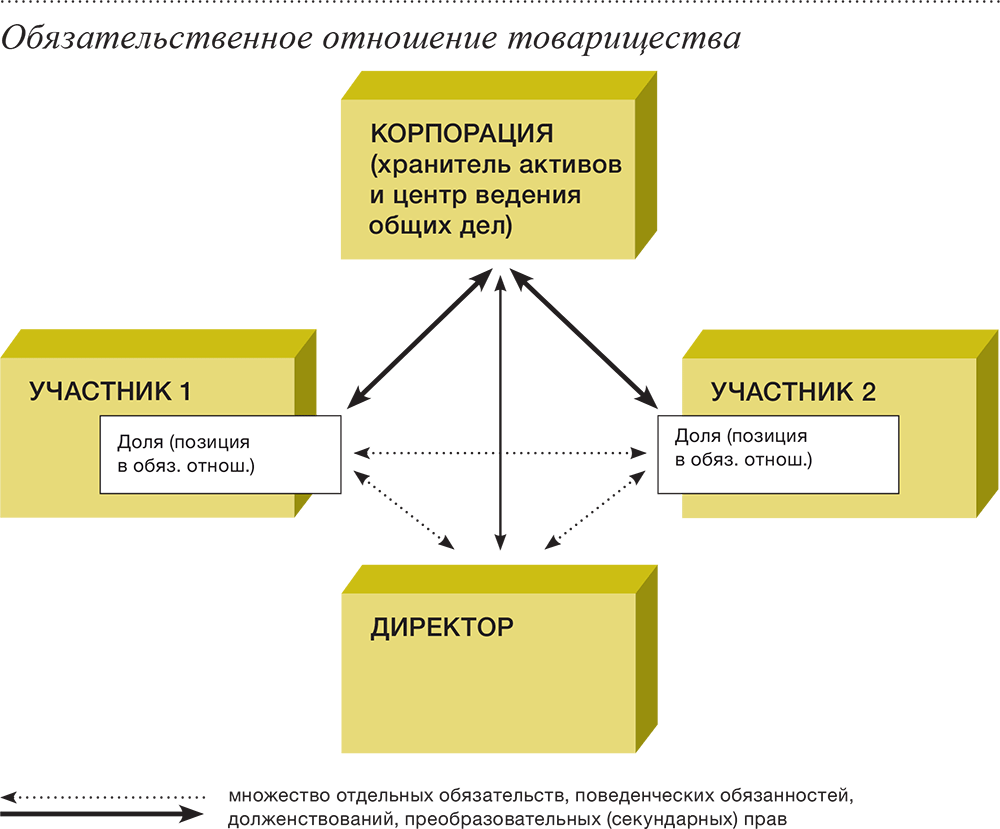

В соответствии с позицией Верховного суда обязательственное отношение, связанное с участием в корпорации, является разновидностью отношения товарищества (Определение СКЭС ВС РФ от 11.06.2020 № 306-ЭС19-24912 по делу № А65-3053/2019). См. схему участия в корпорации ниже.

Так, участник 1 обладает долей участия в корпорации. Это означает, что он обладает позицией в обязательственном отношении. В рамках этой позиции наиболее прочные и многообразные связи возникают у участника именно с корпорацией. Однако с участником 2 и директором также есть правовые связи (например, связи общего характера: не причинять вред общему делу, вести дела добросовестно и т.п.).

По своей природе эта позиция не отличается, например, от позиции покупателя в обязательственном отношении купли-продажи — покупатель тоже является обладателем соответствующей «обязательственной позиции в целом», внутри которой точно так же возникают, модифицируются и исчезают самые разные права и обязанности.

Рассмотрим теперь некоторые проблемные вопросы, связанные с нахождением долей ООО в общей совместной собственности супругов, на примере отдельных судебных дел.

Наличие не оглашенного в реестре супруга-соправообладателя и обращение взыскания на долю

В деле № А56-93838/2018 суды разбирали следующуюситуацию. В обществе было три участника с равными долями. Один из них допустил ряд грубых внутрикорпоративных нарушений, причинивших обществу убытки. Соответствующий иск общества к данному участнику был удовлетворен. Но поскольку у ответчика не имелось никакого имущества, кроме доли участия в этом же обществе, общество предприняло попытку обратить взыскание на эту долю. Ответчик возражал против обращения взыскания — он указал, что данная доля была нажита в период брака, а потому он не может отвечать ей в целом по своему личному долгу.

Несмотря на то что супруга ответчика не была оглашена в реестре, суды согласились с ответчиком и отказали в обращении взыскания на долю.

В чем особенность данного дела? Из позиции судов следует, что даже если ответственность раскрытого в ЕГРЮЛ супруга вызвана ненадлежащим корпоративным управлением, то супруг, которому доля также (тайно) принадлежит, не отвечает данной долей. Однако такое решение выглядит не бесспорным.

Во-первых, супруг, который тайно обладает долей, также должен претерпевать негативные последствия внутрикорпоративных нарушений того супруга, который открыто обладает ей. Не будет натяжкой сказать, что «тайный» супруг, устраняясь сам, как бы поручает оглашенному супругу ведение корпоративных дел с использованием данной общей для них доли. Это означает, что риски нарушений и негативные последствия должны лежать и на скрытом сособственнике.

Во-вторых, кредиторы раскрытого супруга, как правило, не знают, что доля принадлежит не только их должнику, но и еще какому-то лицу. Они доверяют реестровой информации. Поэтому принятый судебный акт серьезнейшим образом подорвал доверие к реестру, доверие к видимости того, что у доли есть только один-единственный собственник и эта доля служит гарантией получения ими удовлетворения.

В-третьих, в бремя собственности входит также и необходимость раскрытия всему обороту информации о себе как о собственнике по установленным правилам (внесение записи в реестр) (постановление Конституционного суда РФ от 22.06.2017 № 16-П). Помимо этого отметим, что супруги, заключая брак, осознают, что они несут «риск выбора контрагента», поэтому они должны мириться с теми негативными последствиями, которые один из участников брачного обязательственного отношения может навлечь на супружеское имущество. Поэтому риск нераскрытия в реестре информации о втором сособственнике-супруге не должен переноситься на кредиторов, которые эту ситуацию никак не контролируют, но он должен оставаться на супругах. Эта совершенно правильная мысль нашла свое отражение и в абз. 5 п. 18 постановления Пленума Высшего арбитражного суда РФ от 30.06.2011 № 51 «О рассмотрении дел о банкротстве индивидуальных предпринимателей».

В то же время существуют дела, в которых суды обращали взыскание на долю должника, несмотря на наличие скрытого супруга-сособственника. Обычно это обосновывалось так: «Если должник значится единственным правообладателем доли в уставном капитале общества с ограниченной ответственностью, суд вправе исходить из того, что имущество принадлежит должнику, и обратить взыскание на указанную долю в уставном капитале» (судебные акты по делам № А43-6382/2015, № А60-11295/2013, № А06-4097/2017).

Арест доли по долгам неоглашенного в реестре супруга

В одном из эпизодов дела № А70-2002/2011 суды должны были решить следующий вопрос (постановление Арбитражного суда Западно-Сибирского округа от 15.08.2016 № Ф04-5793/2011 по делу № А70-2002/2011). Доля участия в обществе была нажита супругами в период брака, но запись о ее принадлежности была внесена только за женой. Муж также являлся директором общества. Кредиторы мужа пытались наложить арест на данную долю по его долгам, поскольку эта доля является в том числе и его собственностью.

Кредиторам было отказано в наложении ареста, поскольку, по мнению судов, для ареста и обращения взыскания по долгам неоглашенного супруга предварительно требуется выдел его доли из общесупружеского актива, которым выступает доля участия в обществе.

Данная позиция является продолжением описанной выше логики: регистрируемое имущество отвечает по долгам того лица, которое обозначено в реестре.

Распоряжение долей без согласия скрытого супруга и оспаривание отчуждения

В деле № А40-167485/2015 рассматривался следующий сюжет (Определение СКЭС Верховного суда РФ от 17.05.2018 № 305-ЭС17-20998 по делу № А40-167485/2015). Гражданин в период брака приобрел на свое имя 25% доли в уставном капитале ООО. Затем он продал и передал данную долю без согласия своей супруги. Супруга обратилась с иском об оспаривании в суд. Суд данный иск удовлетворил, и запись в реестре была восстановлена за супругом.

Данное дело примечательно тремя моментами.

Во-первых, появление скрытого супруга с иском об оспаривании является неожиданным для добросовестного приобретателя доли. По каким-то причинам суды используют п. 3 ст. 35 СК РФ изолированно от правил о добросовестном приобретении (п. 17 ст. 21 Закона об ООО). Это приводит к крайне несправедливым решениям: внутренние конфликты супругов проецируются на оборот (на других участников корпорации), личные проблемы мужа и жены решаются за счет добросовестных приобретателей (новых участников общества).

Во-вторых, в основании иска неоглашенной супруги лежит констатация принадлежности доли не только супругу, но и ей (совместно с ним). Однако правопорядок стремится к уменьшению числа скрытых собственников и скрытых обременений. Ввиду этого результатом оспаривания должно было стать не восстановление предшествующего неудобного для оборота положения («оглашенный супруг и скрытый супруг»), но восстановление положения в том виде, как это соответствует материально-правовой действительности. Иными словами, в итоге в ЕГРЮЛ должна была появиться запись о том, что 25%-ная доля принадлежит супругам совместно. Однако этого не произошло — в ЕГРЮЛ после оспаривания снова числится только один супруг, второй остался скрытым.

В-третьих, из описания обстоятельств дела усматривается любопытная история, связанная с наличием двух браков. Участник общества состоял в браке с мая 2000 по март 2003 г., а брак с оспаривающей супругой был им заключен в сентябре 2000 г. В 2007 г. участником была приобретена доля в обществе.

Вероятно, поскольку на момент приобретения доли первый брак был прекращен, суды не придали моменту двоебрачия какого-то существенного значения.

Отметим, что, по всей видимости, позицию об оспаривании несогласованных со скрытым супругом распоряжений следует применять не только к привычным видам распоряжений долями (их отчуждению и обременению), но и к иным, специфическим (например, выход из общества, который напоминает принудительное отчуждение доли в пользу общества).

Оспаривание решения собрания не оглашенным супругом

Гражданин в период брака приобрел 50% долей участия в обществе. По решению общего собрания данная доля участия была уменьшена без согласия супруги, не раскрытой в реестре. Супруга обратилась в суд с иском об оспаривании решения общего собрания, в удовлетворении которого было отказано.

Суды указали, что не раскрытый в реестре супруг не становится участником общества, а приобретает лишь имущественное право на эту долю. Из этой позиции следует, что права, вытекающие из доли (получение дивидендов, распределение прибыли, участие в управлении делами общества, знакомство с его документацией, оспаривание решений и т.д.), могут осуществляться только оглашенным супругом.

Таким образом, суды как бы усмотрели в данном вопросе две составляющие, которые не пересекаются:

-

вещно-правовую.

К чьим имущественным массам следует отнести долю? Суды ответили, что к общесупружеской массе; - функциональную (вопрос осуществления различных прав из доли).

Кто может осуществлять права, вытекающих из доли? Суды указали, что только тот, кто оглашен в реестре.

Вещно-правовая составляющая определяет лишь субъектов, к имуществу которых следует отнести актив, а также порядок распоряжения данным активом и его защиты от внешних посягательств. То есть речь идет о порядке закрепления монополии, распоряжения ею и о защите вещным иском. Здесь мы как бы обращаемся к «внешней стороне» доли участия, стороне, противопоставленной третьим лицам. Иными словами, мы отвечаем — «в чьих руках лежит данный инструмент, как его можно передавать и защищать от внешних угроз?»

Функциональная составляющая посвящена уже вопросам использования блага, закрепленного вещным правом, она обращается к внутренней стороне доли, к стороне, которая противопоставлена участникам обязательственного (внутрикорпоративного) отношения. Она отвечает на вопрос «кто и как может использовать данный инструмент?».

Некоторые итоги

Из предложенного краткого обзора некоторых вопросов, возникающих в связи с наличием скрытого супруга — сособственника доли в ООО, следует, что существующая сейчас конструкция общей совместной собственности находится в кризисе. Особенно остро это проявляется применительно к корпоративным правам, в частности, это даже привело к некоторому расщеплению доли на «внешнюю» и «внутреннюю» составляющие.

Полагаем, что удобной альтернативной являлось бы решение вопросов супружеского имущества средствами не вещного, а обязательственного права. Применительно к доле в ООО это означало бы, что нажитая в браке доля принадлежит тому супругу, на чье имя она зарегистрирована в ЕГРЮЛ. Однако во внутренних, личных (обязательственных) семейных отношениях супруг-правообладатель рассматривается как «хранитель актива» — единоличный собственник, который должен использовать принадлежащий ему актив (долю) на нужды семейной (товарищеской) общности. При разделе имущества этот актив, конечно, учитывается — подсчитывается его стоимость, которая должна быть разделена между супругами.