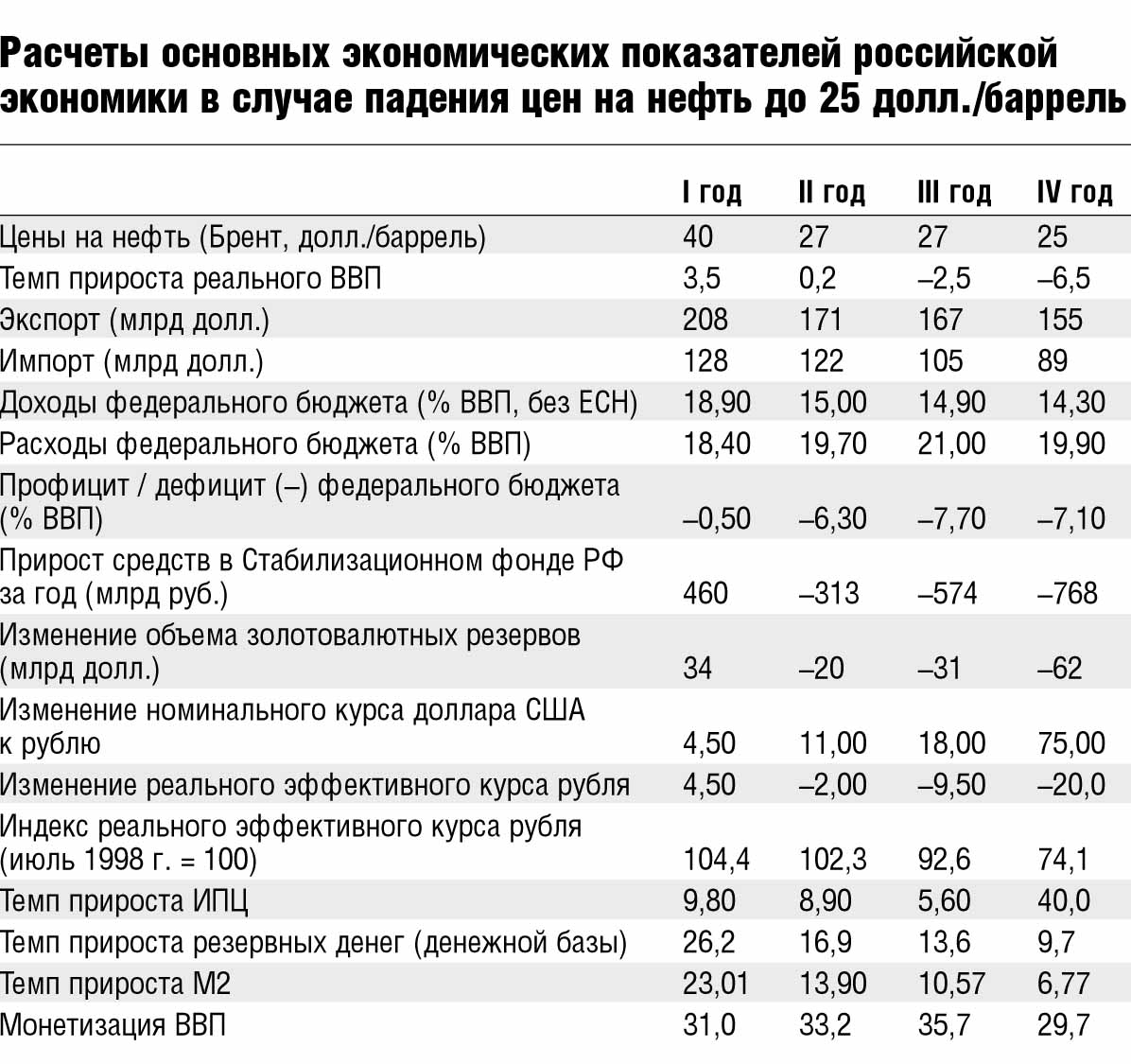

Цены на нефть на мировых рынках последние месяцы демонстрируют явную тенденцию к снижению. Что будет с российской экономикой в случае их падения до уровня 1998 года, попытались спрогнозировать в своем исследовании эксперты Центра стратегических разработок (см. табл.). Основные результаты исследования «ЭЖ» прокомментировал его руководитель, д.э.н. Михаил Дмитриев (на фото).

— Кризисный сценарий нашего исследования охватывает 5 лет и предполагает падение цен на нефть до 40 долл./баррель на первом этапе, а затем их уровень снизится до 25 долл. (в ценах конца 1990-х гг. это примерно соответствует 10—12 долл.). За этот период реальный валовой внутренний продукт (ВВП) постепенно сократится на 5,5% (по сравнению с нынешним размером) и в итоге опустится до отметки 6,5%.

Объем экономики России к четвертому году «усохнет» до 500 млрд долл. Доходы федерального бюджета уменьшатся до 14–14,5% ВВП, что приведет к возникновению его дефицита при цене на «черное золото» в 40 долл.

Средства Стабилизационного фонда, на которые сегодня многие уповают, закончатся довольно быстро — уже в течение второго кризисного года. При этом хочу подчеркнуть, что здесь речь идет о наихудшем варианте развития российской экономики.

— Какие отрасли, на ваш взгляд, пострадают в первую очередь, где производство сократится больше других секторов?

— По нашим оценкам, прежде всего произойдет снижение объемов инвестиций. И масштабы их сокращения будут гораздо больше, чем спад ВВП. Поэтому «ледяное дыхание» кризиса отразится на предприятиях, работающих на инвестиционный комплекс.

Сильнее других пострадают отрасли, работающие на строительный комплекс, а также производящие машины и оборудование для энергетического и сырьевого сектора.

— Будет ли кризис для населения столь же болезненным, что и 8 лет назад, и как изменятся доходы россиян?

— Доходы несколько сократятся, но первые два года их снижение граждане смогут компенсировать уменьшением своих сбережений. Потому что сберегать в этих условиях станет невыгодно и рискованно. При этом уровень потребления населения не должен сильно сократиться.

К сожалению, это не значит, что никто не пострадает. Работники инвестиционных отраслей в полной мере ощутят на себе последствия кризиса: падение зарплаты и безработицу.

Кроме того, начнется серьезная инфляция, от которой мы успели отвыкнуть за последние годы.

— Вы говорите о серьезной инфляции, уточните, пожалуйста, ее показатели и как при этом изменится курс рубля?

— В нашей модели инфляция получается порядка 40%. Мы предполагали, что политика Центрального банка будет сводиться к постепенной девальвации рубля за счет валютных интервенций.

Такой подход трудно реализуем на практике из-за вероятной атаки на рубль. Согласно нашим расчетам, к концу четвертого года он обесценится примерно в 1,5 раза по сравнению с концом

Кроме того, механизмы компенсации инфляции, например, в бюджетной сфере придется налаживать заново, менять соответствующую нормативную базу. Все это займет немало времени, в течение которого цены явно будут обгонять доходы.

— Как выдержит кризисную ситуацию банковский сектор, ожидает ли кредитные учреждения волна банкротств?

— В банковском секторе могут наблюдаться кризисные явления, связанные отчасти с увеличением доли «плохих» ссуд в кредитных портфелях, а в определенной степени — с повышением вероятности кризиса ликвидности в результате панического поведения клиентов банков.

Совокупные потери коммерческих банков составят около 1 трлн руб. и превысят 3% ВВП. Восемь лет назад этот показатель был меньше — 2,1%. Но устойчивость банков к такому стрессу в нашем прогнозном сценарии оказывается выше, чем во время дефолта. За прошедшие годы их совокупные активы и капитал сильно подросли, и большинство кредитных учреждений выстоят под натиском финансовой бури.

— Вы говорите — большинство, а кто же окажется в меньшинстве?

— Мы надеемся, что в отличие от

Банк России может оказать финансовую поддержку государственным банкам и примерно половине коммерческих кредитных учреждений, которые имеют реальный шанс после этапа оздоровления вернуться к нормальной работе.

То есть если мы возьмем первую сотню российских банков, то лишь 25% из этого списка окажутся банкротами при таком развитии событий.

— Как отреагирует фондовый рынок, останутся ли островки роста, например, в высокотехнологичных отраслях?

— Интересный вопрос. К сожалению, наше исследование заканчивается самым тяжелым кризисным годом. Но, по моему мнению, если бы мы продолжили свои попытки заглянуть в будущее, то события развивались бы следующим образом.

После девальвации рубля появятся ценовые преимущества в первую очередь в отраслях, работающих на потребительский рынок, которые смогут успешно работать на импортозамещение. Тем более что уровень доходов населения не будет сильно сокращаться.

Высокотехнологичные же компании в основном работают на инвестиционный комплекс. Здесь в выгодном положении окажутся те фирмы, которые смогут найти возможности для реализации своей продукции на международных рынках.

В качестве примера можно привести российских разработчиков софтвера для известного фильма «Властелин колец»,

спецэффектами которого восхищался весь мир. Наши программисты смогли создать конкурентный продукт по цене в несколько раз меньшей, чем предлагали их западные коллеги. Такие инновационные компании выйдут из кризиса первыми.

— И последний вопрос. Насколько вероятно снижение цен на нефть до уровня 25 долл./баррель?

— Над этой загадкой ломают голову эксперты во всем мире, и никто пока не может найти ответа. Цель нашего исследования была несколько иной — прогноз важнейших экономических показателей отечественной экономики в условиях падения цен на нефть.

Нужно отметить, что в своих сценариях мы постарались заложить наихудшие параметры. Поэтому реальное состояние отечественного хозяйственного комплекса в случае кризиса на рынке углеводородов скорее всего будет более благополучным, чем следует из наших расчетов.

Наш главный вывод: у России впервые за последние 30 лет появился шанс пройти период падения цен на нефть без катастрофы (развала государства, как в

БЕСЕДОВАЛ ДМИТРИЙ ТИТОВ, «ЭЖ»