Стремительное вхождение России в мировой рынок привело к тому, что главный когда-то пропагандистский призыв «накормить народ» сменился на не менее сложную задачу. Отныне пищевые компании прежде всего должны устоять перед натиском конкурентов и суметь-таки продать свою продукцию в условиях продуктового изобилия. Что делать в ситуации, когда предложение на рынке значительно превышает спрос, мощные транснациональные корпорации беспардонно вторгаются на отечественный рынок, а потребитель становится все более капризным и разборчивым?

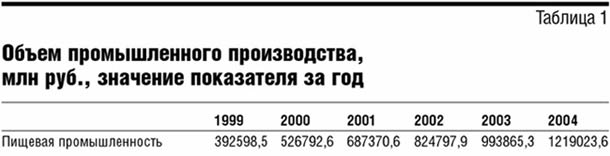

Данные статистики

Для начала обрисуем общую картину состояния дел в пищевом секторе России. Так, по данным Росстата, рост производства пищевых продуктов, включая напитки, и табака в I полугодии

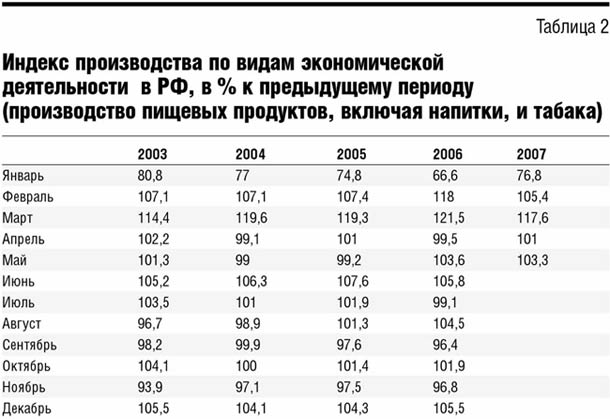

Динамика изменения индекса производства в данной отрасли за предыдущий период выглядела следующим образом (

Что касается отдельных видов продуктов, то, по сведениям Росстата, рост производства в I полугодии

Стратегические задачи пищепрома

В конце 2006г. компания Ernst & Young провела масштабное исследование российского пищепрома. В результате выяснилось, что более 80% участников опроса ожидают в ближайшие три — пять лет роста в тех секторах отрасли, где они ведут свою деятельность. По мнению аналитиков Ernst & Young, растущая конкуренция среди российских пищевых компаний на внутреннем рынке привела к радикальной смене приоритетов деятельности:

· задачи, связанные с расширением производственных мощностей, сегодня уступают место вопросам создания и развития собственных торговых марок;

· повышение эффективности операционной деятельности стоит по важности задач на втором месте в российских компаниях;

· далее следует разработка и вывод на рынок новых инновационных продуктов;

· расширение географии сбыта из центрального региона в глубинку и страны СНГ является весомым стимулом в увеличении объемов продаж;

· увеличение производственных мощностей, пожалуй, главная задача пищепрома времен СССР, по важности стоит сегодня на последнем месте.

Также был отмечен и тот факт, что на фоне усиления конкуренции российские компании стремятся к созданию партнерских отношений с иностранными производителями с тем, чтобы «обеспечить доступ к техническим знаниям и повысить квалификацию персонала». Приведенные данные свидетельствуют о том, что глобализация мировой экономики, а также стабильный экономический рост в нашей стране автоматически приводят к тому, что отечественный перерабатывающий сектор (и не только он) становится похожим на аналогичную отрасль развитых западных стран. Так, эксперты Ernst & Young выяснили, что иностранные «пищевые» компании на российском рынке сегодня в первую очередь заинтересованы в повышении эффективности операционной деятельности (43% участников исследования), далее следует создание новых продуктов (36%), затем расширение географии продаж (21%) и увеличение производственных мощностей (21%), в то время как в развитии собственного бренда зарубежные компании заинтересованы менее всего (14%).

По словам партнера Ernst & Young Виталия Пыльцова, высокий потенциал роста рынка пищевой отрасли в России обусловлен прежде всего растущими доходами населения и пока еще более низким текущим уровнем потребления продукции на душу населения по сравнению с развитыми рынками Европы и США.

Конкуренции со стороны иностранцев мы не боимся

Ведущий эксперт Института конъюнктуры аграрного рынка (ИКАР) Татьяна Рыбалова в качестве факторов, способствующих росту производства в молочной отрасли, также называет рост доходов населения и, кроме этого, постепенное увеличение производства сырого молока. Замедляет развитие данного сектора все еще недостаточное количество исходного сырья — сырого молока, производство которого последние 15 лет только сокращалось, а также медленный рост благосостояния людей.

Пресс-секретарь крупнейшей российской пищевой компании «Вимм-Билль-Данн» Антон Сарайкин, в свою очередь, отметил рост спроса на молочные продукты, сдерживаемый тем, что в последнее время россияне вместо цельного молока стали больше потреблять прохладительные напитки и соки. В качестве важной стратегической задачи г-н Сарайкин назвал создание новых продуктов. Речь здесь идет о «функциональных» товарах, когда традиционный продукт дополняется специальными ингредиентами, такими как витамины, полезные бактерии, пищевые волокна и т.п.

Т. Рыбалова и А. Сарайкин солидарны во мнении, что в молочной отрасли зарубежным корпорациям не так просто тягаться с россиянами: «Россия была и остается традиционно «молочной» страной, однако, и это особенно важно, импортные молочные продукты задают тот стандарт качества, к которому мы стремимся».

В свою очередь, генеральный менеджер ООО «Новгородский бекон» Геннадий Васюра перечислил факторы, способствующие увеличению производства мясной продукции: селекционные работы по выведению новых пород свиней — менее жирных и с большим содержанием мяса, современные технологии кормления, автоматизацию производства. Для достижения наибольшего успеха на рынке он указал на важность создания полного производственного цикла: выращивание скота, переработка мяса и самостоятельная продажа готовой продукции.

Что касается роли иностранных конкурентов, то в мясной отрасли существенного давления со стороны иностранцев не наблюдается.

Что ждет нас дальше?

Из всего вышеизложенного можно сделать следующий вывод: период бурь и потрясений в отечественной пищевой промышленности остался позади и сегодня отрасль крепко стоит на ногах. Является ли это результатом грамотной работы игроков рынка? Быть может, иностранные компании пока недостаточно компетентны во вкусах россиян или же их деятельность тормозится нестабильным законодательством России? Играет ли на руку отрасли то, что в пищевом секторе веяния моды не так сильны, как, скажем, в индустрии развлечений, текстильной промышленности или же в электронике? Все это сложные и неоднозначные вопросы.

К примеру, опыт западноевропейских стран показывает, что молодое поколение на Западе предпочитает фастфуд, кока-колу и пиво всему многообразию многовековых европейских традиций питания. Европейцам среднего и старшего поколения остается лишь сокрушаться по этому поводу, однако факт остается фактом.

Что же касается России, то вкусовые предпочтения большинства россиян пока традиционны. Этот факт вместе с тем, что на сегодня отечественные компании могут успешно создавать новые инновационные продукты и успешно конкурировать в этом плане с иностранными корпорациями, способствует поступательному развитию пищепрома.