Резкий осенний всплеск инфляции привел к тому, что Правительство России и Центробанк планируют пересмотреть ключевые показатели развития страны, что может негативно сказаться на развитии банковского сектора. В частности, обещанное к концу года увеличение ставки рефинансирования приведет к значительному удорожанию кредитных продуктов для юридических лиц и населения.

Инфляция — это очень серьезно

В начале октября редкий чиновник не выступил с заявлениями по поводу небывалого осеннего всплеска цен. Причем оптимизм властей предержащих относительно дальнейших перспектив инфляционного роста уменьшался буквально на глазах, медленно эволюционируя из области громких лозунгов о «ценовом сговоре перекупщиков» и «принятии неотложных мер по стабилизации цен» к осознанию того, что остановить инфляцию административными окриками просто невозможно. Кстати, о главных причинах столь стремительного инфляционного всплеска в России «ЭЖ» уже писала неоднократно.

Не так давно вице-премьер Правительства и по совместительству министр финансов Алексей Кудрин наконец заявил о том, что осенний разгон цен — не локальное сезонное явление. «Инфляция в стране набрала высокий темп, и снизить его в нынешней ситуации будет крайне сложно», — заявил А. Кудрин, пообещавший, помимо всего прочего, подготовить новый скорректированный прогноз макроэкономических показателей до конца декабря

При этом вице-премьер не озвучил даже приблизительные цифры верхнего возможного уровня инфляции на предстоящий год. Что касается текущего года, то теперь и обывателям без специального финансового образования ясно, что по его итогам инфляция может измеряться двузначным числом. Напомним, что в планах Правительства на

О том, что страна вступила в зону инфляционной турбулентности, говорит и еще один факт. На прошлой неделе первый зампред ЦБ Алексей Улюкаев сообщил, что Центробанк не только серьезно пересмотрит в сторону повышения плановый показатель по инфляции в

Для кого она важна?

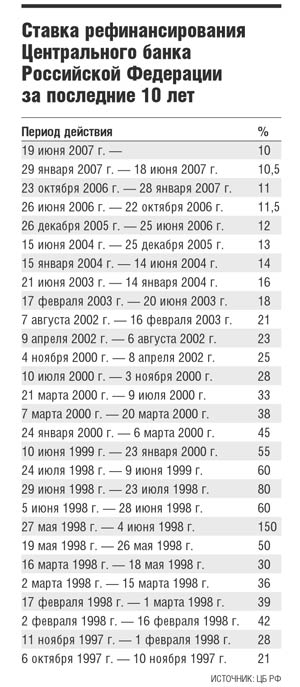

«ЭЖ» ранее писала о том, что изменение ставки рефинансирования не имеет такого решающего значения для кредитных взаимоотношений регулятора и коммерческих банков как, к примеру, базовая ставка федерального резерва США. Для российской банковской системы гораздо более важными показателями текущей стоимости денег являются ставки по центробанковским кредитам «овернайт» или те же аукционы прямого РЕПО. Между прочим, ставки по данным инструментам на сегодняшний день выгодно отличаются от СРЦБ в среднем на 3—4%.

Совсем другое значение приобретает СРЦБ, когда речь идет о взаимоотношениях в плоскости «банк — клиент». Ведь процентная ставка, по которой банки кредитуют физических и юридических лиц, напрямую связана со ставкой рефинансирования Банка России. В случае если ставка по коммерческому кредиту окажется ниже СРЦБ, то фискальные органы будут определять возникший дисконт именно как доход, подлежащий налогообложению. То же самое можно сказать и о ставках по привлечению денег на депозитные счета физлиц. Между прочим, Центробанк ранее возлагал большие надежды на депозиты как на серьезный источник пополнения ресурсной базы банков.

Дорого и сердито

Так или иначе, но на повышение СРЦБ коммерческие банки моментально отреагируют резким повышением ставок по кредитным продуктам, начиная ипотекой и заканчивая кредитованием многострадального малого и среднего бизнеса. И остается только надеяться, что мощная конкуренция именно в этом высокодоходном сегменте банковского рынка не приведет к запредельной стоимости кредитов. В противном случае мы опять услышим и о «банковском сговоре» и о «нечистоплотных спекулянтах».

Вне всяких сомнений, увеличение СРЦБ можно воспринимать как адекватную меру, направленную на снижение инфляции. В то же время это не самым лучшим образом может сказаться на ситуации с банковской ликвидностью, ведь, по сути, это стерилизация денежной массы. Кстати, вспомним о том, что федеральный резерв США в сентябре как раз снизил базовую ставку — что значительно оживило мировые финансовые рынки, но подогнало инфляцию внутри страны. Видимо, в преддверии выборного сезона российская власть посчитала рост цен большим злом, нежели кризисные явления в банковском секторе.

И хотя ситуация с текущей ликвидностью в российской банковской системе медленно, но неуклонно улучшается, мировой кризис еще не до конца преодолен и не к ночи помянутые черные деньки, возможно, не за горами (см. колонку).

Повышение ставки рефинансирования не единственная антиинфляционная мера. Остается метод дальнейшего укрепления национальной валюты, который в условиях приближающихся выборов с большой долей вероятности все же будет применен.