Недавно прошла вторая конференция «Автоматизация корпоративного казначействa», организованная CFO-Russia.ru при информационной поддержке «ЭЖ». На конференции ведущие эксперты в этой области обсуждали вопросы и кейсы, связанные с реализацией функции казначейства на крупных предприятиях. Как развиваются казначейские задачи и процессы на современном этапе? Какие основные направления в области автоматизации ключевых вопросов казначейства наиболее часто отмечают эксперты и какую пользу это приносит? Какие финансовые риски наиболее критичны и как их можно уменьшить? О чем говорили специалисты, расскажем в нашем репортаже.

Для крупных и ряда средних компаний обычной практикой является выделение казначейской функции из финансового управления. Более того, в организациях с государственным участием, их зависимых и дочерних обществах Единые казначейства должны создаваться в соответствии с Директивой Правительства РФ от 2014 г. № 5110п-П13 о создании централизованного казначейства. Компании, не входящие в перечень организаций с участием государственного капитала, самостоятельно определяют для себя функции, структуру и порядок организации службы единого казначейства.

Основные казначейские задачи

Главными задачами казначейских подразделений являются:

-

обеспечение своевременных платежей и оптимизация платежных циклов;

-

контроль за исполнением бюджета;

-

эффективное управление ликвидностью и заемными средствами;

-

управление финансовыми вложениями;

-

управление исполнением обязательств по договорам;

-

валютный контроль;

-

управление финансовыми рисками в сфере ответственности (например, рисками контрагентов, валютными, ликвидности);

-

комплексная задача оптимизации управления всем рабочим капиталом и его оборачиваемостью (дебиторской, кредиторской задолженностью и управление запасами).

Смежными с системой казначейства являются системы контролинга, управленческого учета, бюджетирования и планирования1, бухгалтерского и налогового учета и ряд других.

Происходит все большая интеграция казначейства с другими информационными системами, например с системами электронного документооборота и «банк-клиент». В связи с чем еще более остро встает вопрос обеспечения кибербезопасности процессов в этой сфере.

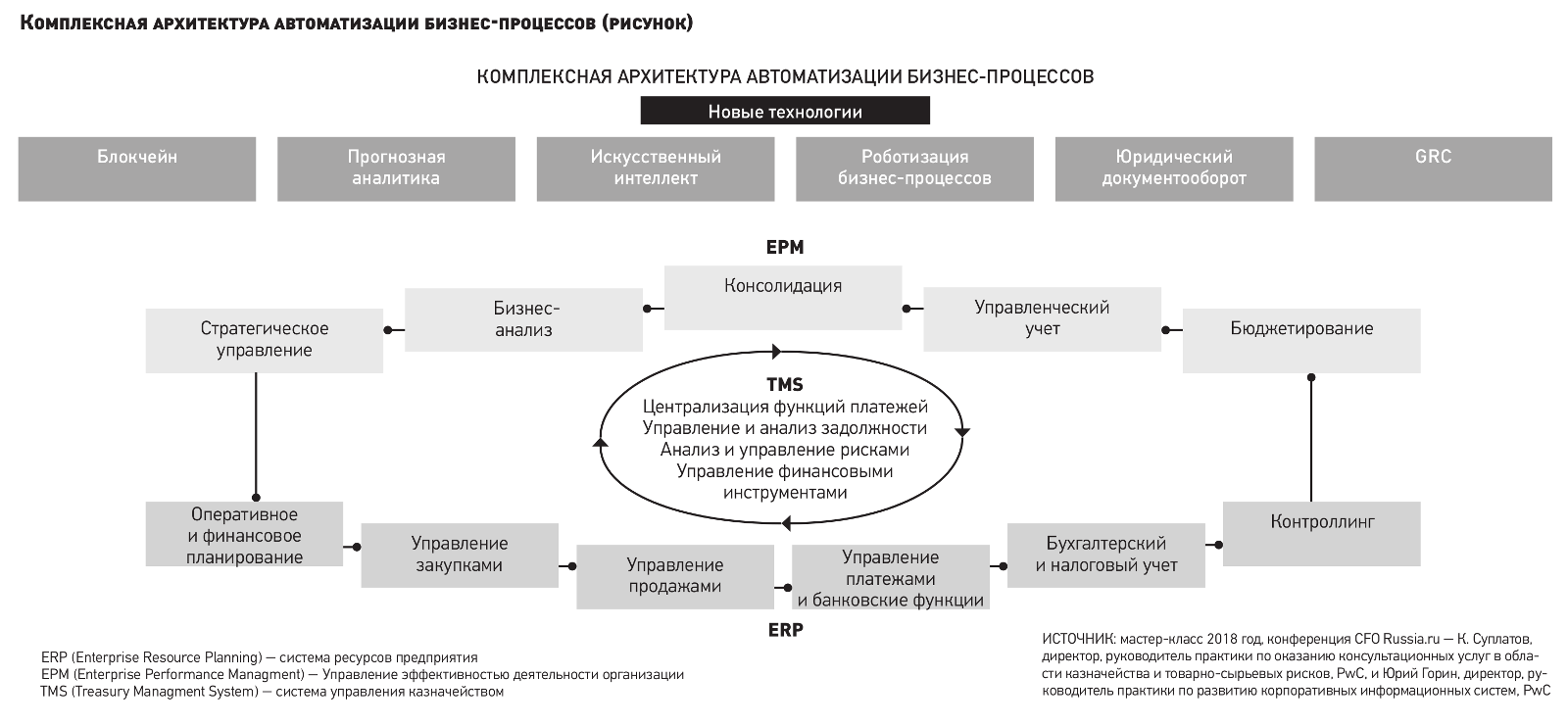

Обобщенная архитектура автоматизации бизнес-процессов с расположением системы управления казначейством (TSM — Treasury Management System) представлена на рисунке. Особенно сложной является реализация казначейской функции в крупных компаниях и в группах компаний. В последних казначейская функция осуществляется распределенно: на верхнем уровне находится материнская компания, как единый орган управления финансовой деятельности, и в дочерних компаниях находятся региональные казначейские центры.

Как было показано ранее в целом ряде исследований2, есть основные 8 технологий, определяющих направления инноваций. В части развития искусственного интеллекта, интернета вещей, технологий блокчейна, роботизации эти технологии оказывают все большее влияние и на реализацию казначейской функции. Автоматизация рассматривается как основа централизации казначейской функции и предпосылка для выполнения требований упомянутой Директивы по созданию и развитию единого и централизованного казначейства на предприятиях, подпадающих под эти требования, в связи с чем у них создаются единые расчетные (сервисные) центры казначейств.

Невозможно и нет необходимости в одной статье охватить все темы, связанные со спецификой ИТ-решений в казначействе, отразить все мнения экспертов. Но общий вывод сделать можно: правильная постановка задач автоматизации и их решение позволяют соответствовать вызовам непредсказуемости окружающей среды, что ставит первоочередные цели в области управления ликвидностью, прогнозирования и управления рисками в казначействе.

Пути повышения эффективности казначейства

Как отметила Анна Соколова, начальник управления финансовых операций, Группа НЛМК, основными направлениями повышения эффективности казначейства могут стать, например:

-

автоматизация операций и отчетности;

-

стандартизация процессов и процедур;

-

минимизация транзакционных рисков.

Во многом у предприятий направления автоматизации казначейства совпадают. Так, специалисты отметили следующие направления:

-

управление платежами и платежная дисциплина;

-

автоматизация валютного контроля;

-

управление денежными средствами;

-

управленческая аналитика;

-

автоматизация взаимодействия с обслуживающими банками (например, на основе развития канала взаимодействия банка и корпоративного клиента Host-to-Host — h2h);

-

управление, прогнозирование и оценка ликвидности;

-

автоматизация процессов управления рисками (в частности, кредитными, рисками контрагентов).

Остановимся подробнее на двух последних.

Все решения в казначействе станут более успешными, если будет развиваться точность прогнозирования денежных потоков. Успешный прогноз по бюджету движения денежных средств позволит снизить «разрывы ликвидности», позволит уменьшить стоимость финансирования, облегчит контроль оборачиваемости рабочего капитала, позволит оптимизировать платежный календарь и более точно рассчитывать финансовый результат за период.

О подходе к построению процесса прогнозирования ликвидности на основе вероятностной модели денежных потоков рассказали К. Суплатов, директор, руководитель практики по оказанию консультационных услуг в области казначейства и товарно-сырьевых рисков, PwC, и Юрий Горин, директор, руководитель практики по развитию корпоративных информационных систем, PwC.

Как известно, выделяют краткосрочный и долгосрочный прогноз движения денежных средств (ДДС), соответственно, на основе выгрузки данных из ИТ-систем анализируются разрывы ликвидности кратко- и долгосрочные, строятся графики визуализации. Краткосрочный прогноз обычно составляется на 3 месяца, является скользящим, включает ежедневную информацию о планируемых платежах и поступлениях на первые 365 дней, на остальной период понедельный. Долгосрочный прогноз составляется на год и также чаще всего делается скользящим, то есть каждый месяц на основе поступающих данных обновляется и составляется на следующие 12 месяцев. Формирование прогноза денежных потоков с учетом влияния валютного, товарного, кредитного рисков, спроса и других факторов выполняется посредством имитационно-стохастического моделирования.

При этом на уровне статей ДДС анализируются уровень существенности этой статьи, волатильность, особенности процесса формирования данных, определяются факторы влияния на статью ДДС. На уровне организации исследуются денежные потоки и методы управления ликвидностью, все другие релевантные данные, принимается во внимание уровень автоматизации процессов и данных.

В результате моделирования компания получает сценарии ДДС в зависимости от установленного доверительного интервала и риск-аппетита (консервативный и наиболее вероятностный). Причем, для реализации этой модели, вполне годится инструмент на базе EXCEL.

Основными статьями БДДС для прогнозирования, например, в ритейле, являются: поступления от основных видов деятельности, оплата труда, оплата текущих расходов, оплата операционных расходов, логистика. Одна из компаний ритейла успешно реализовала данную модель и получила существенный эффект в области прогнозирования: отклонения прогнозируемого операционного денежного потока от фактического 4,85% (0,6 млрд руб.) вместо 10,85% (1,4 млрд руб.) по результатам года. Для компании металлургии этот показатель после реализации модели составил 8% вместо 20.

Пример результатов успешной автоматизации ликвидности привела Евгения Коренева, начальник управления по работе с текущей ликвидностью, ООО «Сибирская генерирующая компания». Положительными результатами являются:

-

сокращение количества заемщиков;

-

сокращение количества банков-партнеров и снижение количества расчетных счетов;

-

снижение количества ручных операций (автоматизированная работа, не требующая принятия решений);

-

сокращение количества сотрудников, занятых соответствующими рутинными операциями.

Управление рисками в казначействе

Успешным и полезным для предприятий любого размера и отрасли опытом автоматизации процессов управления кредитными рисками поделилась Елена Бондарь, начальник управления по кредитным рискам корпоративного казначейства, АО «ОМК». Предпосылками автоматизации процессов по управлению кредитными рисками были:

-

оптимизация процесса принятия решения;

-

потребность в единой базе принятых кредитных рисков;

-

ежедневный контроль соблюдения установленных сумм кредитных лимитов и сроков их действия.

Система контроля кредитных рисков, связанных с платежеспособностью клиентов, была реализована в несколько этапов, начиная с 2015 г. Основные этапы, которые могут стать отправной точкой для реализации аналогичных проектов у других предприятий, стали:

-

Создание управления по контролю расчетов с контрагентами.

-

Разработка методологии. Сегментация клиентской базы по уровню риска.

-

Утверждение регламентных процедур по оценке контрагентов и расчету кредитного лимита.

-

Автоматизация контроля кредитных лимитов.

-

Автоматизация заявки на определение кредитного рейтинга и расчет лимита.

Инструментами управления кредитными рисками являются система электронного документооборота, ERP-система и специальная платформа.

В определении кредитного рейтинга и установке суммы кредитного лимита задействованы три департамента: Дирекция по безопасности (ДБ), Коммерческий департамент, Департамент по экономике и финансам. Первая осуществляет централизованную проверку всех предприятий. Процесс проверки контрагента инициируется по заявке от менеджера.

В процессе проверки система автоматически принимает предварительное решение о (не)допуске контрагента. После акцепта результата проверки руководителем ДБ отчет становится доступен инициатору заявки. В дальнейшем в течение срока действия договоров с данным контрагентом ведется мониторинг всех событий, связанных с ним. Затем в Коммерческом департаменте менеджер по продажам формирует запрос на оценку контрагента в системе электронного документооборота ОМК (в нем указывается обоснование необходимости, параметры сделки, требуемая сумма лимита, необходимый комплект документов). В рамках принятого решения по сумме кредитного лимита заключается контракт на условиях отсрочки платежа. В Департаменте по экономике и финансам происходит оценка контрагента, контроль кредитных лимитов: определяется кредитный рейтинг и рассчитывается максимальная сумма кредитного лимита.

При существенных нарушениях платежной дисциплины корректируются кредитный рейтинг и сумма лимита. Результаты оценки фиксируются в заявке, в зависимости от соответствия/несоответствия расчетной суммы, требуемой по сделке, выстраивается дальнейший маршрут.

Затем происходит оценка возможности применения обеспечительных мер: поручительство, страхование (нерезиденты), банковская гарантия, аккредитив. Осуществляется онлайн-контроль и ежедневный мониторинг этих рисков. В результате клиенты делятся на 4 группы по уровню рейтинга, в зависимости от которого принимаются управленческие решения и свои обеспечительные меры для снижения рисков. Например, по клиентам кредитного рейтинга «3» применяются дополнительные виды обеспечения. Каждый вид обеспечения заносится в систему с фиксацией срока действия. Ответственный менеджер уведомляется об окончании срока действия. Мониторинг соблюдения установленных кредитных лимитов основан на 3-уровневой системе оповещения.

На первом уровне, когда создается заказ с превышением кредитного лимита, предупреждаются инициатор и его руководитель.

На втором уровне, если заключается спецификация с превышением кредитного лимита, оповещается инициатор, его руководитель и кредитный контролер. Устанавливается срок устранения нарушения.

На третьем уровне, если осуществляется отгрузка с нарушением суммы кредитного лимита, то, если в момент отгрузки или в установленный срок превышение не устранено, принимается решение по блокировке отгрузки.

Все решения, которые не устранены в рабочем порядке, выносятся на кредитный комитет.

Еще одним интересным кейсом в области управления рисками для раннего выявления неплатежеспособности контрагентов поделился Андрей Иванов, директор по контролю стандартов управления проектами, АО «Стройтрансгаз». Это направление актуально для любой строительной организации при реализации казначейской функции в связи с сокращением доступных денежных средств, проблемами в «качестве» контрагентов-подрядчиков, «функциональным эгоизмом» подразделений при запросе на финансировании, сжатыми сроками на принятие решения об одобрении финансирования.

В целом он выделил несколько групп признаков недобросовестного контрагента. Это группы: «учредительные признаки», «информационные признаки», «признаки, связанные с отражением финансово-хозяйственной деятельностью» и «налоговые признаки». С точки зрения сквозного процесса анализа рисков он предложил расставить «фильтры» для определения проблемных контрагентов, что позволяет обеспечить преемственность контроля, достоверность данных и возможность автоматизации. Эти «фильтры» расставляются на входе в процесс, в самом процессе и на «выходе». Например, на входе анализируются различные показатели, в том числе поведение контрагентов. Для защиты самого процесса принимается единый платежный день, учитываются особенности поведения контрагентов, производится детальное моделирование ситуации. На «выходе», например, контролируется целевое расходование средств, оценивается динамика доведенного авансирования и динамика изменения планов.

Что может быть примерами фильтров на «входе»? Чем больше ответов «да» на нижеприведенные пункты, тем больше риски контрагента. Например:

-

контрагент заранее согласен со всеми условиями конкурса;

-

контрагент отказывается подписывать типовой договор даже с протоколом разногласий;

-

существенное отклонение цены (более 20%) от предложений других участников конкурса;

-

доля накладных и/или управленческих расходов контрагента существенно (более 25%) выше аналогичной структуры экономики;

-

аванс, выплачиваемый в существенной сумме (более 65% от стоимости контракта) в конце отчетного периода (квартал, год).

На примере компании «Стройтрансгаз» Андрей Иванов показал ряд поведенческих фильтров для контрагентов, которые при соответствующей корректировке могут быть использованы и для предприятий других видов бизнеса. Например:

-

срыв сроков возведения временных зданий и сооружений (>= 1 месяц);

-

задержка выплаты зарплаты (на основании бесед с сотрудниками);

-

уклонение от участия в регулярных совещаниях, осмотрах и т.д.;

-

запрос на выдачу дополнительного аванса, не оговоренного в договоре;

-

увольнение ключевых сотрудников, банкротство одного из основных контрагентов;

-

простаивающая или разукомплектованная техника;

-

срыв (более 5 раз подряд) планов работ;

-

просрочены лицензии или допуски к работе;

-

существенная (по сравнению с другими контрагентами) доля фактических административно-управленческих и накладных расходов в структуре затрат.

Большое внимание должно уделяться построению системы безопасности и снижению рисков мошенничества при безналичных платежах, что особенно актуально для предприятий торговли. Комплексный подход в этой области представила Марина Прокушенкова, главный бухгалтер компании Dufry, являющейся одним из мировых лидеров беспошлинной торговли. Этот подход позволяет поэтапно осуществлять аудит рисков в этой сфере, он подразумевает постоянный анализ и мониторинг появления новых способов мошенничества при безналичных расчетах, разработку перечня рисков по процессам и персоналу, формирование матрицы рисков.

В заключение хочется отметить, что казначейская функция, несомненно, подвержена трансформации, обусловленной как изменениям в законодательстве, так и в бизнес-технологиях. Рутинные задачи все больше берут на себя корпоративные системы и различные комплексные ИТ-решения, но задачи сотрудников казначейских подразделений становятся все более сложными в части прогнозирования и управления рисками в этой сфере. Опыт крупных компаний без сильной адаптации вряд ли можно перенести на средние и малые предприятия, но основные тенденции развития, направления автоматизация и подходы могут быть схожими.

К сведению

Host-to-Host (h2h) — вид согласованного канала взаимодействия банка и корпоративного клиента, обеспечивающий обмен информационными объектами, например электронными документами между автоматизированными системами банка и автоматизированными системами клиента. Для этого канала характерны непрерывность, высокая скорость, большая пропускная способность, надежность.

1 Подробнее о бюджетировании см. статью «Корпоративное бюджетирование: основные тенденции развития», «ЭЖ», 2018, № 38.

2 Об исследовании PwC cм. статью «Внутренний аудит: основные инструменты и компетенции на базе технологий», «ЭЖ», 2018, № 30.