В планировании сегодня в меньшей степени речь идет о предсказании будущего, то есть о самом плане, и в большей — об оценках будущих рисков и управляемых величинах для достижения результатов в непредсказуемой среде. Для этого требуются инструменты краткосрочной оценки в форме анализа сценариев, использования возможностей целенаправленного снижения рисков. О том, как работают такие инструменты на примере инвестиционно-строительных проектов, рассказывает Андрей Иванов, PMP®, PME©1, директор по контролю стандартов проектного управления АО «СТГ».

Подход к построению системы планирования и прогнозирования требует заранее установить индикаторы изменения параметров выявленных рисков. С их помощью можно оценивать и прогнозировать состояние проекта для своевременного принятия необходимых и разумных мер, избегать режима «тушения пожаров», неизбежно сопровождаемого принятием неэффективных решений.

Этапы построения такой системы нацелены на упорядочивание обмена информацией и обеспечение взвешенного принятия решений по проекту:

-

увязывание интересов заказчика, генерального подрядчика и субподрядных организаций через механизм сквозного (совместного) управления рисками проектов;

-

содержательный подход к анализу статистических данных при принятии решений;

-

отслеживание, учет и мониторинг взаимного влияния рисков;

-

формирование прогнозов с учетом взглядов из прошлого (сложившаяся практика), настоящего (по аналогам) и будущего (консервативный прогноз для достоверности информации).

Расскажем последовательно об этих этапах.

Отработали механизм сквозного управления рисками совместно с заказчиком и подрядчиками

Новая экономическая реальность, существенное сокращение источников доступных для финансирования инвестиционно-строительных проектов, сжатие базы финансирования и устойчивая динамика смещения «вправо» предлагаемого календаря финансирования проектов в настоящее время привели к необходимости разработать соответствующий план действий. Приведу ключевые особенности.

Сокращение величин инвестиционных программ (или доведенных лимитов бюджетного финансирования) ключевых частных и государственных заказчиков приводит к необходимости отслеживания фактических и прогнозируемых изменений для корректировки планов реализации проектов. В этой связи логичным стал переход к скользящему бюджетированию реализуемых проектов на ежеквартальной основе, отслеживанию и оценке перспективных проектов, с точки зрения стандартных шкал вероятности того, что конкурс на реализацию проекта будет объявлен и что победу в конкурсе сможет одержать компания.

Смещение графика финансирования на конец проекта привело к необходимости формировать детальные финансовые модели проектов. Они учитывают сценарии реализации в зависимости от внешних факторов, формируют прогноз результата исходя из задаваемой статистики и проводят детальный анализ чувствительности финансового результата проекта как к изменению отдельных параметров оценки проекта, так и к изменению устойчивого комплекса (профиля) параметров проекта. При оценке существенности изменений в графике финансирования проекта имеет смысл согласовать с заинтересованными сторонами следующие предельные параметры взаимодействия для разделения рисков:

-

с банками — минимально допустимый уровень дополнительного финансирования проекта для обеспечения оперативного решения возникающих в ходе реализации задач (с обязательным обоснованием необходимости заявленных выплат). Это позволяет фактически разделить управление риском роста рабочего капитала проекта в части неуправляемого изменения запасов и опасности их превращения в невостребованное и неликвидное имущество;

-

с заказчиком — минимально допустимый уровень авансирования проекта, обеспечивающего реализацию работ, лежащих на критическом пути проекта, в особенности ранних работ. Фактически с заказчиком разделяется управление риском срыва сроков реализации проекта, когда приоритет прохождения его ключевых контрольных точек очевиден всем участникам. Тогда возможно выработать решение, как устраивающее проект, так и учитывающее ограничения по ресурсам и/или срокам у заинтересованных в реализации проекта сторон;

-

с субподрядными организациями — определение комфортных пределов сокращения размера выплачиваемых авансов, отсрочки платежей по выполненным работам. При этом фактически разделяется управление риском роста рабочего капитала проекта в части неуправляемого изменения величины дебиторской и кредиторской задолженности, вплоть до превращения их в безнадежную задолженность.

Еще одна особенность состоит в усилении требований по обоснованию нормы прибыли, особенно при поставке импортного оборудования. Это ведет к интенсивному введению прозрачного ценообразования в организации, детальному контролю поставки МТРиО на всех этапах ее жизненного цикла — от формирования заявки и размещения в производстве, через изготовление, погрузку и доставку, к входному контролю, размещению на площадке строительства и вовлечению в производство работ проекта.

Приведенные особенности реализации проектов в текущем периоде наиболее экономически целесообразно решать всем участникам и заинтересованным в реализации проекта сторонам. Совместное управление рисками существенно сокращает затраты времени и ресурсов на выработку действенных и результативных решений. Немаловажным является тот факт, что фундаментальные причины изменения текущего состояния отрасли или возвращения на уровень доходности 10—20-летней давности, отсутствуют. А долгосрочная перспектива сокращения рынка и ресурсов подтверждает необходимость и востребованность сквозного управления проектами.

Создали единую сводную команду по управлению рисками

Согласно статистике Международной ассоциации страховщиков технических рисков IMTA, кроме деятельного прогноза минимизации потерь от внешних факторов (27,4% ошибок обнаруженных при реализации прогнозов), важными являются:

-

обеспечение качественного проведения проектно-изыскательских работ (ПИР — 5,6% ошибок). С этой целью в АО на постоянной основе актуализируется база знаний типовых ошибок в проектной документации, что позволяет достаточно технично не допускать аналогичные ошибки в новых и реализуемых проектах;

-

детальная разработка эксплуатационной документации, согласование ее с независимым экспертным сообществом специалистов по эксплуатации аналогичных объектов (ошибки эксплуатации — 12,1%). Качество эксплуатации в АО обеспечивается коллегиальным подходом к формированию и распространению экспертных знаний в отрасли на основании реализованной площадки технического совета;

-

низкое качество производства строительно-монтажных работ (СМР — 22,3% ошибок) не допускается благодаря использованию инструментария независимого строительного контроля, сотрудники которого квалифицированно обеспечивают соответствие технологии и выполнение требований по безопасности труда на месте производства работ;

-

риск срыва сроков поставки ключевых для реализации проекта материально-технических ресурсов и оборудования (МТРиО) — 32,6% ошибок — минимизируется через детальное сценарное планирование и управление их поставкой на площадки строительства.

В этой связи использование сквозного подхода к управлению рисками совместно с заказчиком и подрядчиками позволило решить три важные задачи:

-

оптимально определить величину резерва на риски, что привело к сокращению затрат на управление рисками, дало возможность сократить степень влияния риска на проект и управлять компактным реестром рисков;

-

сфокусироваться на ключевых причинах рисков, то есть рассматривать проект в целом — минимизировать «коридорное мышление», специфичное для каждого отдельного участника проекта, достоверно определять ключевые причины рисков;

-

сформировать единую компактную сводную команду по управлению рисками.

В качестве принципов работы команды определили следующие:

-

однозначное распределение ответственности за управление рисками (каждый риск имеет только одного «хозяина»);

-

обеспечение безусловного приоритета финансовой и технической эффективности решений по проекту;

-

соблюдение интересов заказчика.

При таком подходе предлагаемые решения оказываются эффективными, они менее сложны, чем применяющиеся, обеспечивают более быстрое принятие решений и лучшую управляемость проектом.

При построении прогноза стоит учесть ошибки, обойти подводные камни

При реализации крупных проектов расхождение плановых и фактических данных приобретает зачастую колоссальный размер. Хроническое несоответствие плана и факта категорически неприемлемо, если компании необходим достоверный бизнес-план, поэтому отдельное внимание в компании традиционно уделяется формированию достоверных и управляемых прогнозов. Поэтому к анализу статистических данных, в том числе при принятии решений, подходят с точки зрения оценки их содержания.

При изучении методов прогнозирования пришли к выводу, что для строительной отрасли подходят не все методы. Ситуация в проектах уникальная, основываться только на статистике без содержательного анализа нельзя. Механистический подход к оценке результатов прогноза может привести к серьезной ошибке — выявлению зависимостей, которых на практике не существуют.

В этой связи мы взвешенно используем Data Mining, уделяя отдельное внимание устойчивости и достоверности выявленным статистическим связям между данными. Каждая связь должна иметь исчерпывающее экономическое и технологическое объяснение. Отдельными задачами являются вычленение из статистических данных допущенных ошибок и «очистка» статистики от них до принятия решений по выборкам.

На практике пришлось столкнуться с рядом проблем, например, нереалистичностью оценок, субъективным восприятием факторов, что привело к выводу о том, что при прогнозировании оценок необходимо:

-

учитывать динамику изменений рынка и элементов — аналогов;

-

проводить содержательный анализ каждого элемента выборки, уделять внимание выбросам;

-

не допускать механического отбрасывания «выпадающих» точек, искать объяснения их наличию и учитывать при построении прогнозов;

-

проводить анализ чувствительности выбранного решения к изменению основных факторов, как единичных, так и устойчивых сочетаний факторов (профилей);

-

понимать границы оценки: какое изменение параметров ведет к изменению сценария.

Еще одна ошибка, с которой пытаемся бороться — несопоставимость периода прогнозов. Например, при построении прогноза на год в IV квартале доступны фактические данные максимум за III квартала — не за год. И иногда, особенно в свете традиционно высокого выполнения IV квартала в РФ, прогноз может оказаться недостоверным. Практический совет — формировать годовой отчет при финальном одобрении всех событий после отчетной даты за прошедший период.

Компания пошла по пути оценки для перспективных проектов двух стандартных факторов, которые строго определены и детерминированы: вероятности того, что конкурс состоится, и вероятности того, что проект АО нем победит. При этом вероятность оценивается по фиксированным признакам, такие шкалы применяются для дисконтирования прогнозируемой выручки по перспективным проектам и обеспечивают большую достоверность формирования портфеля проектов.

Для оценки рисков строится сеть их распространения и взаимного влияния

Как мы пытаемся спрогнозировать наше будущее?

Вначале оцениваются высокоприоритетные риски, исходя из экономической природы рисков определяется, какому распределению они соответствуют. Смысл такого подхода состоит в том, что проектные риски кардинально отличаются от процессных рисков разовостью и уникальностью. Соответственно, для каждого проектного риска выбирается подходящий вид распределения и период его действия.

Для каждого значимого риска в компании существуют свои модели его оценки. С помощью моделирования рисков проекта/компании рассчитывается их влияние на соответствующий денежный поток. Оцениваются ключевые факторы, которые могут препятствовать достижению целей по проекту и в прогнозе по времени — так получаются варианты исходов (веер исходов) проекта. Это позволяет выявить величину ошибок, допущенных при планировании, например, в себестоимости, оценке потребности в МТРиО, персонале, росте различных видов затрат.

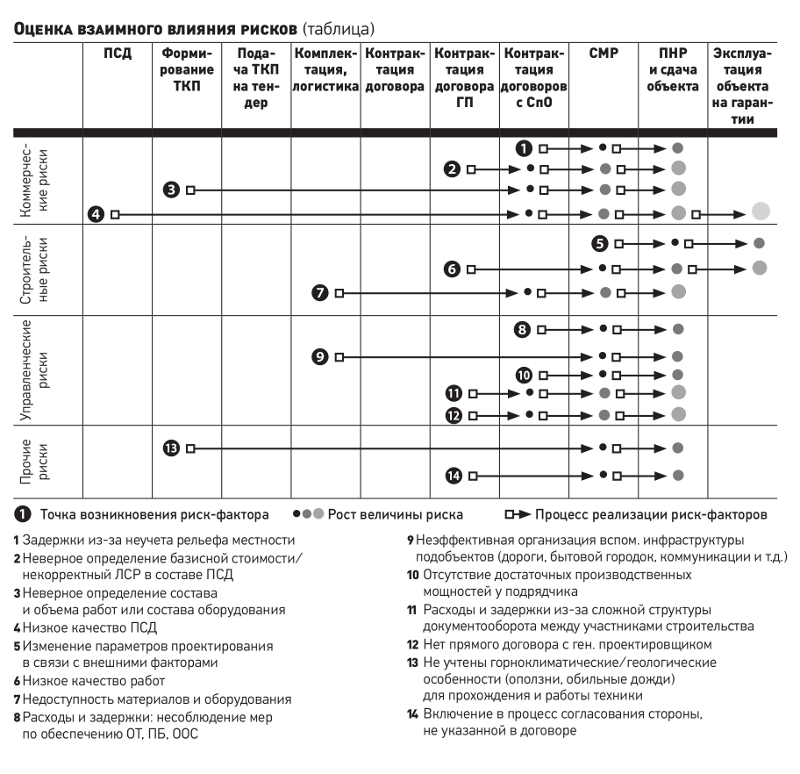

Моделировать риски по отдельности не имеет смысла, поэтому в модели оценки рисков учитываются устойчивые цепочки (паттерны) взаимовлияния рисков. Для этой цели строится сеть распространения и взаимного влияния рисков друг на друга (см. таблицу).

При таком подходе после моделирования всего каскада развертывания рисков, поведение по проекту будет отражено достоверно, соответственно, экономическая жизнь предприятия тоже будет представлена достоверно.

В компании выстроена риск-ориентированная модель работы с проектами, логика ее работы такова. На основании планирования графиков производства работ и использования ресурсов, движения денежных средств по проекту разрабатываются модель реализации проекта, сценарии и параметры ее реализации. При этом оцениваются и моделируются сценарии развертывания рисков.

Текущий контроль состояния проектов помогает понимать, на каких проектах нужно сфокусировать внимание.

«Проблемные» проекты выявляются при оценке динамики расходования резерва на риски в сопоставлении со скоростью реализации проекта. Если скорость прохождения проекта, например скорость выполнения работ в стоимостном или натуральном выражении, больше, чем скорость расходования резерва на риски, проект находится в управляемой области и о проблемах говорить рано, если медленнее — очевидно возрастание степени рискованности (и, следовательно, потребности во внимании руководства) проекта.

После моделирования, включения планового управления и развертывания рисков получаем два смоделированных по методу «Монте-Карло» варианта распределения исхода — по денежному потоку и срокам, в инвестиционно-строительных проектах эти показатели очевидно увязаны.

В модели прогноза необходимо отслеживать индикативные показатели

При формировании прогноза используется следующая схема:

-

определяем сценарии по «статичным показателям» (выручка, затраты), затем по каждому из сценариев просчитываем исход и получаем оценку результатов: денежный поток и данные о прибылях и убытках;

-

оцениваем качество прогноза по критерию: необходимо объяснить все «минусы» и «плюсы» по сравнению с динамикой предыдущих периодов;

-

отсеиваем излишний оптимизм, например, не допускаем одновременного роста выручки, рентабельности и снижения затрат. Учитываем также статистику выполнения прогнозов и планов за прошлые годы (опираемся на нее, так как в будущем реализация планов фундаментально не будет отличаться от сложившихся показателей). Все скачки или необъяснимые явления либо исключаем, либо объясняем.

После того как прогноз построен, нужно присматривать за тем, как он реализуется. Для обеспечения достоверности прогноза необходимо отслеживать следующие индикативные показатели:

-

план-фактный анализ реализации проекта по срокам и стоимости;

-

фактическое выполнение работ на критическом пути;

-

согласованность динамики ключевых метрик проекта (освоение/актирование/финансирование).

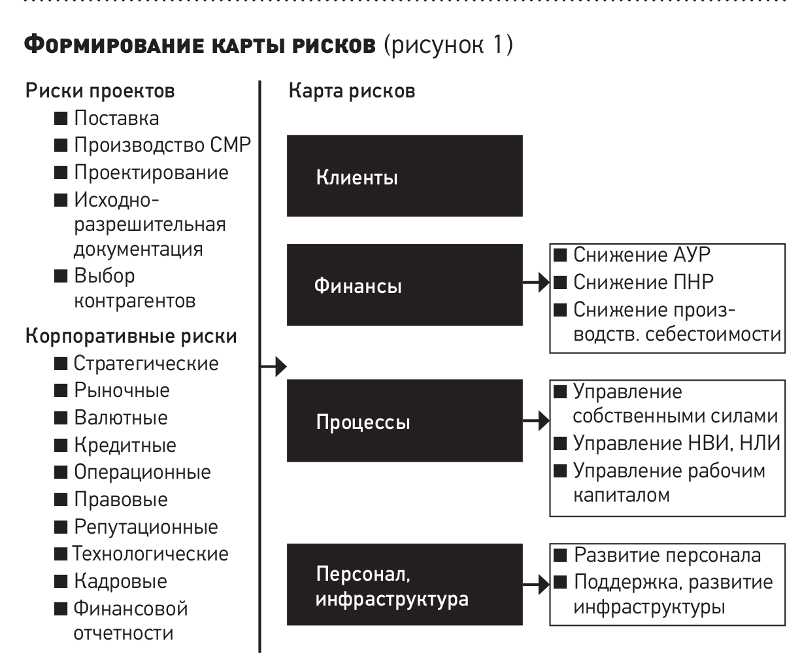

Цель построения риск-ориентированного бюджетирования — увязать все риски друг с другом, каскадировав их по примеру сбалансированных показателей. Смысл состоит в том, чтобы увязать все единичные риски в систему и сформировать карту рисков (см. рисунок).

Исходные данные получаем с площадки строительства на основании инспекционных визитов; регулярных диспетчерских отчетов и регулярных отчетов о ходе реализации проекта; журнала учета изменений по реализации проекта.

1PMP® — международный сертификат профессионального менеджера проектов (институт PMI), PME© — отечественный аналог.