Не все компании могут быстро перейти на новые технологии, особенно в традиционных отраслях, поэтому они постепенно теряют доходы. Для основного бизнеса в этой тенденции скрыта опасность, но вместе с тем в такой переходный период бизнес находится в неустойчивом состоянии, в котором и происходят трансформации, изменения в системе. Заканчивается один цикл, и начинается новый, и этим моментом нужно воспользоваться. Однако для того, чтобы выстроить другую стратегию, задать новый вектор и вывести бизнес на новую орбиту, необходимо понимать природу происходящих процессов и механизм, стоящий за снижением доходности. Многие высокоэффективные западные компании успешно справились с подобными проблемами и преодолели возникающие при этом препятствия. Их опыт был проанализирован, обобщен и изложен в исследовании1. Посмотрим на его основные результаты, которые помогут российским компаниям лучше сориентироваться в ситуации и взвешенно подойти к принятию решений.

Изменениям «большого взрыва», которые часто связаны с распространением новых технологий, подвержены компании не всех отраслей. В некоторых компаниях ускорение сжатия доходов и прибыли может быть фатальным и быстрым. Чтобы предотвратить такой ход событий, эксперты настоятельно рекомендуют трансформировать основные процессы, а также перерасти по возможности в новые предприятия и отрасли.

Чтобы проанализировать изменения в росте и падении компаний за 15 лет (с 2000 по 2015 гг.), эксперты изучили динамику доходов американских компаний, входящих в группу S&P 500 (крупные компании, имеющие наибольшую капитализацию). Оказалось, что самые значительные изменения в течение этого периода происходили в компаниях только трех отраслей: потребительских товаров, информационных технологий и финансовых услуг, которые составляли чуть более половины списка. В других секторах изменения в росте и падении компаний были постепенными.

Для сравнения эксперты проанализировали эффективность, производительность более 1200 компаний с самой большой долей основных активов из шести отраслей: телекоммуникационной, коммунальной, энергетической, производства материалов, автомобильной и тяжелой промышленности. В результате была выявлена такая же тенденция. В компаниях этих отраслей изменения происходят медленнее, но они несут в себе опасность, поскольку приводят к длительному снижению как операционной прибыли, так и доходов. Эксперты пришли к выводу, что сжатый основной бизнес, даже в давно созданной отрасли, может стать устаревшим, если компания не сможет своевременно перестроиться.

Чтобы оценить интенсивность сжатия, экперты привели пример ускоряющегося снижения «голосового трафика» как средства связи через мобильный телефон. Средний доход на одного такого пользователя снизился на 20% в период с 2013 по 2015 гг. И на период до 2020 г. ожидается дальнейшее снижение на 26%.

Вследствие падения активности в течение десятилетия выручка и доходы до вычета процентов и налогов (EBITA — показатель операционной прибыли) в секторе снизились в среднем на 8% с 2013 по 2015 гг., по сравнению с более чем 120-процентным ростом в течение предыдущего десятилетия.

Аналогичные процессы происходят и у российских операторов, показавших еще в 2005 г. явные признаки замедления роста. Например, по данным одного из отчетов по анализу рынка мобильной связи в России в 2010—2015 гг., выручка от услуг сотовой связи в России в 2009 г. снизилась на 7,7% по сравнению с предыдущим годом2.

При этом выручка от услуг мобильной связи, традиционного драйвера рынка, формирующего свыше половины доходов отрасли, второй год подряд демонстрирует отрицательную динамику. Но если в 2015 г. доходы снизились на 0,7%, то в 2016 г. — на 0,3%. При этом все крупные операторы демонстрируют снижение ARPU (средняя доходность одного абонента)3.

Жизненный цикл сжатия может быть скрытным, а снижение затрат ведет к потере долгосрочного потенциала

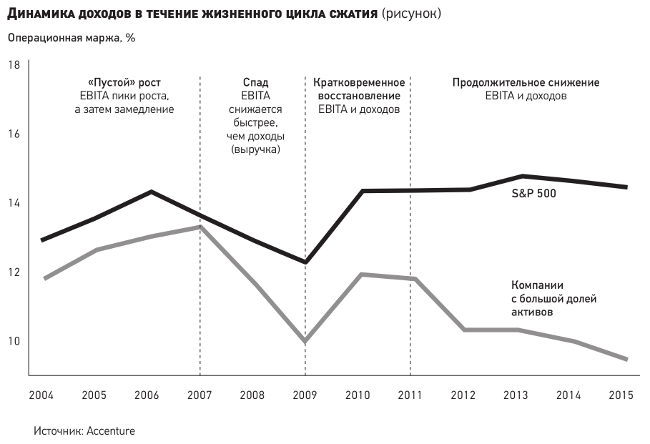

Компании, подверженные риску опасности сжатия, не могут оценить степень угрозы своему основному бизнесу. Жизненный цикл снижения состоит из четырех этапов. На начальном этапе компании переживают период «пустого» роста, поскольку выручка (доходы) продолжают расти, несмотря на стагнацию роста EBITA. На следующем этапе происходит дальнейшее снижение производительности, когда EBITA в годовом исчислении снижается быстрее, чем доходы (выручка). Затем наступает период кратковременного восстановления, который дает ложную надежду на то, что основные, структурные проблемы в отрасли могут быть решены как обычно.

Некоторые компании снижают цены, чтобы предотвратить уменьшение выручки. Вскоре после этого происходит резкое и продолжительное снижение, как операционной прибыли, так и доходов, причем намного большее, чем от простых циклических изменений.

Эксперты выявили четыре фазы сжатия в период с 2004 по 2015 гг., через которые прошли две группы компаний. На каждом этапе были проанализированы доходы, рост EBITA от года к году в годовом исчислении, а также итоговая рентабельность EBITA.

Период «пустого» роста, в котором наблюдался рост EBITA и рентабельности EBITA, сопровождался большими расходами, поскольку EBITA и рост доходов стали отрицательными (замедление роста). Кратковременное восстановление после рецессии компании восприняли как надежду на последующий рост, однако вскоре они снова попали в период длительного снижения производительности, эффективности (рисунок). Для сравнения на рисунке приведены четыре фазы для двух групп компаний.

Две группы компаний следовали аналогичным траекториям до 2010 г. Но если компании группы S&P 500 сохранили рентабельность, достигнутую в период восстановления после рецессии 2008 г., то рентабельность компаний второй группы (шести отраслей промышленности) продолжала сокращаться.

На этапе продолжительного снижения операционная рентабельность неуклонно сокращается без признаков восстановления, что является результатом медленных эффектов разрушения, ослабляющих основной бизнес, а не проблем, вызванных более предсказуемыми циклическими изменениями, отмечают эксперты.

При этом дорогие, неликвидные активы ограничивают денежный поток и способность инвестировать вне основного бизнеса, что только ускоряет сжатие. И чем дольше компания не принимает активных действий, тем больше сокращение доходов и прибыли «съедает» существующую бизнес-модель, подрывая экономический потенциал, чтобы повернуть основной бизнес на новые рынки роста.

Когда же эффективность начинает снижаться, управленческие команды часто считают, что единственным решением является порочный цикл сокращения затрат и обратного выкупа акций. Но достичь правильного баланса между краткосрочными результатами и долгосрочным потенциалом удается редко, поэтому в конечном итоге жертвуют последним. Такую закономерность эксперты выявили в компаниях телекоммуникационного, коммунального и энергетического секторов, где общая стоимость практически полностью привязана к их основному бизнесу.

При таком близоруком подходе и снижении эффективности состояние компаний может быстро измениться, о чем говорит приведенный в исследовании пример с судоходными компаниями.

Пример

Несмотря на медленный рост после спада 2008 г., судоходные компании продолжали инвестировать в новые, сверхбольшие суда, чтобы увеличить масштабы и сократить удельные расходы. Руководители ожидали возобновления бума в международной торговле, предшествовавшего экономическому кризису, но поток грузов так и не появился, что свидетельствовало о структурном, а не циклическом изменении спроса на морскую торговлю. Восемь из десяти крупнейших судоходных компаний впоследствии сообщили о потерях EBITA в первой половине 2016 г.

Стабильность отрасли и отсутствие угроз оказывается непреодолимым препятствием для своевременных действий

При постепенном снижении доходов и давлении на бизнес можно было бы ожидать, что компании должны точно прогнозировать и реагировать на изменения. Но этого не происходит прежде всего в силу уверенности руководства компаний в стойкой стабильности своей отрасли, считают эксперты и приводят следующие причины.

Первая — стабильность отрасли и отсутствие угроз.

Руководители ведущих компаний группы S&P500 были восприимчивы к изменениям, поскольку они наблюдали, как в других отраслях происходят быстрые радикальные инновации. Более половины компаний этой группы из трех отраслей: потребительских товаров (22% компаний), ИТ (18%) и финансовых услуг (16%), были гораздо более уязвимы перед изменениями.

Компании другой группы с большой долей активов были традиционно защищены от радикальных изменений. В эту группу вошли 4% компаний из сферы телекоммуникаций, 5% — коммунальных услуг и по 9% из секторов по производству материалов, энергетики, здравоохранения и промышленных предприятий, производящих такие капиталоемкие товары, как машины, транспорт и связанные с ними услуги.

Очевидная стабильность этих отраслей не вызывала сомнений у руководителей. У них был пример шокового роста цен на нефть в 1970-х. Он не привел к непосредственному значительному переходу на альтернативные виды топлива в США, а там, где такие сдвиги произошли, они были медленными. Лишь в течение 50 лет возобновляемая энергия достигла всего 5% от общего потребления энергии в США.

Аналогичные закономерности проявляются в медленных темпах адаптации других отраслей.

Вторая причина — привлекательность активов.

Компании из шести отраслей с большой долей активов (рисунок) конкурируют, как правило, владея активами, которые в наибольшей степени отвечают их стратегиям. Эти активы являются мощным источником конкурентного преимущества в течение длительного времени.

Но такие активы могут быстро стать препятствием. Учитывая типы и масштаб инвестиций, необходимых для поддерживающей инфраструктуры отрасли, многие компании становятся связанными с дорогостоящими и часто недостаточно используемыми активами, которые больше не стимулируют рост потребностей основного бизнеса.

Производственные возможности отрасли перевешиваются такими обязательствами, как долгосрочная задолженность, операционная аренда, и свобода перехода на новые направления ограничена. А поскольку стоимость активов снижается, становится труднее рационализировать избыточные мощности.

К рискам приводит также использование бизнес-модели, которая приносила успех раньше (еще одна причина).

Например, компания BlackBerry не предвидела, что потребители, а не бизнес-клиенты сделают революцию на смартфонах, и не смогла быстро воспользоваться популярной услугой быстрого обмена мгновенными сообщениями, изначально оставив ее заблокированной для своего собственного оборудования, в то время как кросс-платформенная WhatsApp превратилась в бизнес, который был приобретен за 22 млрд долларов.

Цифровая экономика ставит на первое место аналитику, алгоритмы и программное обеспечение, которые лежат в основе работы активов всех предприятий, а также активов, которые собирают данные. Большая часть первой волны новых бизнес-моделей, которые используют данные и аналитику для создания новых рыночных возможностей, наблюдается в отраслях легкой промышленности. Но новые модели, основанные на данных, приходят и в отрасли тяжелой промышленности4. А поскольку оборудование становится более коммодитизированным, барьеры для входа для новых участников рынка снижаются.

Например, соединение доступного оборудования, такого как микрогриды, с программным обеспечением, как технология blockchain, привело к появлению «просумера» (производящего потребителя) — людей, которые производят, продают и потребляют «свою» энергию. В настоящее время в Европе насчитывается около 12 млн просумеров, а четверть всех инвестиций в новые возможности в области возобновляемой энергии в глобальном масштабе в 2015 г. — более 67 млрд долл. относятся к мелким проектам.

Обновление и преобразование основного бизнеса — постоянное путешествие

Когда спрос на продукцию/услуги основного бизнеса начинает ослабевать, многие компании продолжают работать в обычном режиме, возлагая надежды на восстановление рынка. При этом их информационно-поисковая инфраструктура часто недостаточно развита. В эпоху информационных сетей и краудсорсинга они полагаются на обычные и часто одномерные способы сбора информации о рынке, отмечают эксперты.

А ведь к необычным и успешным решениям приводят идеи из разных и неожиданных областей внутри организации и за ее пределами. Для развития такой способности организаций важна устойчивая экосистема. Ведущие компании установили прочные отношения в своих отраслях с венчурным сообществом и стартапами, а также с поставщиками технологий и бизнес-школами. Внутренние команды компаний работают над поиском и анализом информации, предоставляемой экосистемой для принятия решений руководством.

Например, автомобильный сектор для адаптации к изменениям, связанным с технологиями, признал необходимость создания альянсов или участия в экосистемах с технологическими компаниями для продвижения следующей волны инноваций. В 2016 г. между BMW, Intel и Mobileye NV были созданы партнерские отношения для развития самозанятых автомобилей. Другие партнерства между Mercedes-Benz и Uber, а также VW и Uber Gett Inc., базирующиеся в Нью-Йорке, были сформированы для развития альянсов по совместному использованию автомобилей.

Чтобы расширить возможности для основного бизнеса, эксперты рекомендуют компаниям всех отраслей промышленности по-новому посмотреть на свои активы, отношения с клиентами и маркетинговые данные, и рассмотреть новые способы их монетизации. Это поможет создать новые варианты, способные защитить от снижения доходов.

Этот подход, широко распространенный в технологическом секторе, начинают использовать компании более традиционных секторов экономики.

В исследовании приводится пример BT Group plc (ранее — British Telecom), основной бизнес которого базировался на продаже доступа к физическим сетям фиксированной связи и широкополосным сетям в Великобритании. Но устойчивое проникновение мобильных технологий и расширение услуг быстро разрушили его основные источники дохода и конкурентоспособность. С 2010 по 2013 гг. весь рынок фиксированной связи сократил объемы продаж на 31 млрд долл.

В ответ на это BT провела глубокую трансформацию своего основного бизнеса. В работе с потребителями компания сосредоточилась на расширении предложений сетевых услуг, опираясь на аутсорсинг своих давних отношений с другими телекоммуникационными компаниями, чтобы обеспечить единый сервис для голосового трафика, мобильных устройств и данных. Решающее значение для трансформации BТ имели стратегические партнерские отношения с венчурными инвестиционными компаниями. Они вкладывали свои деньги в развитие телекоммуникационных технологий, создание продуктов и услуг, которые стали ключевыми компонентами более крупных предложений BT для своих клиентов. И BT мог продавать эти предложения без дополнительного долгосрочного финансирования разработок и модернизации.

Что же касается российских мобильных операторов, они пока в большей степени склонны повышать стоимость своих услуг. Речь идет о новости, что мобильные операторы будут избавляться от тарифов с безлимитным интернетом, а на прочих пакетных тарифах повышать стоимость мегабайта.

Большим отягощением для операторов являются их архивные тарифы, особенно старые пакетные тарифы стоимостью 150—180 руб./мес., от которых абоненты отказываются очень неохотно. Взамен же им предлагается другой вариант — дорогой пакетный тариф с кучей ненужных минут и SMS. По мнению российских экспертов, данная политика приведет к росту ARPU до 500 руб./мес.

***

Природа развития бизнеса носит циклический, колебательный характер. Вход в зону ниже горизонтальной линии означает, что наступил другой период, требующий других действий. Сейчас многим компаниям полезно провести глубокий анализ сложившегося положения дел, своих продуктов/услуг, ресурсов, бизнес-процессов, провести диагностику бизнеса, его окружения и сделать правильные выводы.

1 The Big Squeeze: How Compression Threatens Old Industries. O. Abbosh, P. Nunes, V. Savic, M. Moore. MITSloan Management Review, Mart, 2017.

2 remchel.ru

3 По предварительным данным «ТМТ Консалтинг». Отчет «Российский рынок телекоммуникаций 2016—2021» с предварительными итогами развития отрасли связи в 2016 г. http://ict-online.ru/news/n138989

4 «Автоматизация промышленных предприятий: как получить экономический эффект». «ЭЖ», 2017, № 16, с. 9—10.