С 1 июня 2015 г. обязательственная часть ГК РФ претерпела масштабные изменения. Одним из значимых нововведений стало появление в российском праве двух механизмов: опциона на заключение договора и опционного договора. Для российского бизнеса это практически неизвестные инструменты. В статье — ответы на вопросы о сути этих механизмов, о том, чем они отличаются, как их можно использовать в обычных предпринимательских отношениях вне биржевой жизни и какие риски при этом учитывать, а также о различиях между опционным и абонентским договорами.

В зарубежных странах под опционом традиционно понимается договор, по которому одна сторона берет на себя обязательство совершить определенное опционом действие по требованию и в отношении другой стороны (например, приобрести или продать актив) в течение указанного в опционе срока и/или при наступлении указанных в опционе обстоятельств.

Возникший изначально как производный финансовый инструмент, используемый для торговли на товарной и фондовой биржах, опцион получил широкое распространение и вне нее. Наиболее активно опционы используются при структурировании сделок в сфере слияний и поглощений (M&A), нередко включаются в акционерные соглашения как механизм выхода из тупиковой ситуации в управлении компанией, а также применяются в прочих коммерческих отношениях, например, выполняя роль механизма стимулирования топ-менеджмента компаний.

Раньше в России опцион мог использоваться только в рамках биржевых отношений.

В мире распространены две основные модели правового оформления опционов.

Первая модель предусматривает предоставление одной стороной безвозмездно или за плату (опционную премию) другой стороне оферты на ограниченный срок на заключение определенного договора (например, купли-продажи) или заключение договора на выдачу такой оферты (и ее последующую выдачу).

Другая сторона вправе в указанный срок и после выполнения иных условий, предусмотренных офертой, реализовать право акцепта, что приведет к заключению указанного договора (основного договора). Важной особенностью такого права акцепта является то, что оно носит секундарный характер, то есть может быть реализовано без участия стороны, выдавшей оферту.

Согласно второй модели опцион оформляется сразу как основной договор (то есть не используется схема с выдачей оферты и последующим акцептом, а стороны сразу подписывают единый документ), в рамках которого одна сторона дает другой стороне секундарное право востребовать исполнение в определенный срок и/или при наступлении/исполнении определенных условий.

До недавнего времени в российском законодательстве не была закреплена ни одна из указанных конструкций, а опцион понимался только в двух значениях:

a) как эмиссионная ценная бумага, дающая право на покупку акций акционерного общества, выпустившего такую ценную бумагу (опцион эмитента) в соответствии со ст. 2 Федерального закона от 22.04.96 № 39-ФЗ «О рынке ценных бумаг»;

б) как производный финансовый инструмент, использующийся на биржевых торгах (опционный контракт) в соответствии с указанием Банка России от 16.02.2015 № 3565-У «О видах производных финансовых инструментов»

Порядок выпуска и обращения опциона эмитента, как и любой иной эмиссионной ценной бумаги, строго регламентирован законодательством о рынке ценных бумаг. Опцион эмитента не может быть выдан в отношении какого-либо актива, кроме акций эмитента. В связи с этим данный инструмент практически не использовался в коммерческих отношениях. Опционный же контракт, являясь производным финансовым инструментом, не может применяться во внебиржевых отношениях. Таким образом, до недавнего времени регулирование внебиржевых опционов в России практически отсутствовало.

Надо сказать, что представителями российского бизнеса, руководствовавшимися принципом свободы договора, предпринимались попытки заключения опционных соглашений, однако суды зачастую признавали такие соглашения недействительными в силу того, что опцион, по своей сути, почти всегда является сделкой под потестативным условием (то есть зависящим от волеизъявления сторон), относительно возможности применения которых, в свою очередь, сложилась негативная судебная практика (см., например, постановления Первого арбитражного апелляционного суда от 24.10.2011 по делу № А11-743/2011, ФАС Волго-Вятского округа от 05.07.2005 № А28-10224/2004-284/, Северо-Кавказского округа от 07.10.2003 по делу № Ф08-3832/2003).

На практике суды также часто признавали опционы предварительными договорами (Определение ВС РФ от 22.07.2015 № 305-ЭС15-7532 по делу № А40-186566/13, постановление Одиннадцатого арбитражного апелляционного суда от 30.06.2010 по делу № А55-1750/2010), что неизбежно означало возникновение для сторон опционов существенных рисков, связанных с толкованием, при обращении в судебные инстанции для разрешения споров.

1 июня 2015 г. в силу вступили изменения в ГК РФ, прямо закрепившие возможность заключения сделок под потестативными условиями (то есть зависящими от сторон договора). Кроме того, этими изменениями в ГК РФ были закреплены сразу два механизма: опцион на заключение договора и опционный договор (ст. 429.2, 429.3 ГК РФ).

В рамках данной статьи мы подробно рассмотрим эти новые для российского права механизмы, их сходства и различия, а также сравним опционный договор и еще один новый для российского законодательства инструмент — абонентский договор, имеющий, на первый взгляд, схожие с опционом черты.

Опцион на заключение договора: безотзывная оферта

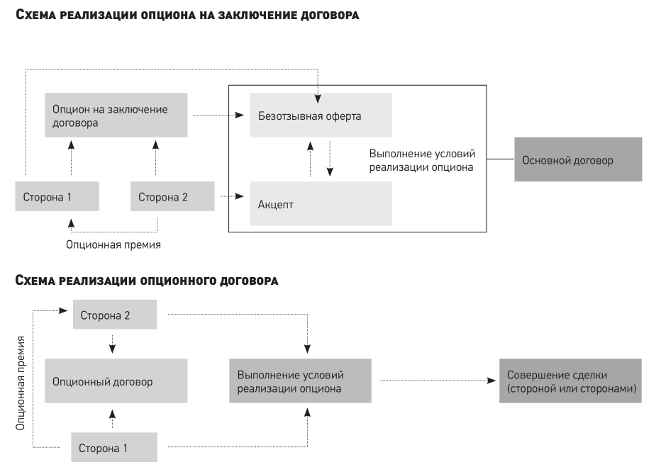

Как уже упоминалось, одним из механизмов, введенных в российское законодательство c 1 июня 2015 г., стал опцион на заключение договора (ст. 429.2 ГК РФ), который схематично состоит из двух частей (см. схему).

Первая часть — заключение соглашения о предоставлении одной стороной другой стороне безотзывной оферты (право заключить основной договор (или договоры) на определенных условиях). Вторая часть — реализация посредством акцепта выданной безотзывной оферты. При этом для заключения основного договора достаточно только акцепта и не требуется участия стороны, выдавшей оферту.

Согласно закону опцион на заключение договора обладает следующими ключевыми характеристиками:

-

может предоставляться как за плату, так и на безвозмездной основе;

-

должен содержать условия, позволяющие определить предмет и иные существенные условия основного договора;

-

должен заключаться по форме основного договора;

-

допускает уступку прав по опциону (если иное не предусмотрено опционом).

Благодаря возможности реализовать опцион только одной стороной путем акцепта (то есть без участия стороны, выдавшей оферту), опцион на заключение договора представляется удобной конструкцией для использования в опционных схемах. Однако необходимо помнить о соблюдении всех применимых требований текущего законодательства. Например, в отношении опциона на заключение договора купли-продажи акций это означает заблаговременное получение необходимых корпоративных одобрений, отказов от преимущественных прав и т.д.

В то же время при работе с указанным инструментом важно помнить о проблемах, связанных с практической реализацией опциона на заключение договора, в случаях, когда основной договор подлежит нотариальному заверению или госрегистрации. Поскольку опцион на заключение договора должен заключаться по форме основного договора, на практике могут возникнуть вопросы с нотариальным заверением или с государственной регистрацией (и последующим признанием действительности) оферты и акцепта, заверенных по отдельности (а не единым документом, как это происходит обычно).

В качестве примера можно привести договоры, подразумевающие переход (куплю-продажу, мену и т.д.) долей в обществе с ограниченной ответственностью, поскольку в соответствии с действующим законодательством сделка, направленная на отчуждение доли или части доли в уставном капитале общества, подлежит нотариальному удостоверению (ст. 21 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон № 14-ФЗ)). На практике нередко возникают проблемы, связанные с нежеланием нотариусов заверять оферту и акцепт, а также признавать такие документы достаточными для осуществления сделки по отчуждению доли в обществе с ограниченной ответственностью. Кроме того, важно иметь в виду, что с 1 января 2016 г. вступят в силу изменения в Закон № 14-ФЗ, в соответствии с которыми сделка, направленная на отчуждение доли или части доли в уставном капитале общества, сможет быть осуществлена только в случае нотариального заверения одного документа, подписанного сторонами (ст. 3 Федерального закона от 30.03.2015 № 67-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части обеспечения достоверности сведений <...>», которая вносит изменения в абз. 1 п. 11 ст. 17 Закона № 14-ФЗ).

Эти изменения делают использование опциона на заключение договора, по сути, невозможным в связи с тем, что для реализации опциона (заключения основного договора) потребуется подписание единого документа, для которого необходимо участие обеих сторон. Таким образом, акцепта одной из сторон предоставленной другой стороной безотзывной оферты будет недостаточно для реализации опциона, что ломает всю конструкцию данного механизма.

Резюмируя написанное выше, можно сделать вывод, что опцион на заключение договора является интересной конструкцией для реализации опционных схем, однако очевидно, что есть ряд как уже существующих, так и потенциальных ограничений и проблем, которые необходимо учитывать при выборе и использовании данного инструмента.

Опционный договор: востребование исполнения

Несмотря на схожее с опционом на заключение договора название, опционный договор представляет собой самостоятельный юридический механизм, реализуемый не через акцепт в отношении безотзывной оферты, а через востребование исполнения по заранее заключенному опционному договору (см. схему реализации опционного договора).

Таким образом, опционный договор представляет собой соглашение, в соответствии с которым одна сторона вправе в установленный соглашением срок потребовать у другой стороны совершения заранее определенных действий (передача актива, перевод денежных средств и т.д.).

Согласно закону опционный договор можно охарактеризовать следующими основными параметрами:

-

требование о совершении действий может считаться заявленным при наступлении определенных обстоятельств (как зависящих, так и не зависящих от воли сторон), указанных в опционе;

-

не требуется выдавать оферту и делать акцепт, как это предусмотрено опционом на заключение договора, — заключается сразу опционный договор;

-

в законе прямо закреплено, что опцион может носить безвозмездный характер, то есть он может не предусматривать уплаты денежной суммы за право стороны заявить требования по опционному договору, даже если он заключен между коммерческими организациями (необходимо учитывать положения ГК РФ о запрете дарения в отношениях между коммерческими организациями).

Классическая опционная схема, существующая в английском праве и хорошо знакомая российскому бизнесу, подразумевает, как правило, два платежа в рамках ее реализации:

-

выплату опционной премии;

-

платеж за совершение сделки (например, передачу актива).

Российское законодательство прямо предусматривает только возможность выплаты опционной премии в рамках опционного договора, но не предусматривает никакого платежа за совершение лицом, выдавшим опцион, соответствующего действия (сделки). На наш взгляд, исходя из принципа свободы договора, стороны вправе устанавливать вознаграждение за совершение указанных действий. В то же время, учитывая отсутствие прямого указания на возможность устанавливать плату за совершение действия в законе, обязанность по внесению такой платы может быть закреплена в опционном договоре иными способами, каждый из которых несет определенные риски:

1) плата за совершение действия как часть опционной премии. Поскольку с юридической точки зрения опционная премия не является платой за совершение действия, существуют риски в рамках опционов при совершении некоторых действий. Например, в случае передачи одним лицом некачественного товара другому лицу в рамках опциона. Если плата за совершение действия (за передачу товара) включена в опционную премию, то при расчете размера убытков в связи с получением товара ненадлежащего качества суд, вероятно, не станет принимать в расчет эту плату, так как она не является платой за передачу товара;

2) плата за совершение действия как условие для реализации опциона. Риск, описанный выше в отношении внесения платы за совершения действия как части опционной премии, на наш взгляд, актуален и для внесения платы как условия реализации опциона. Кроме того, в данном случае плата за совершение действия может быть осуществлена только после совершения действия (в силу того, что условие реализации опциона подлежит выполнению до совершения действия).

Указанные способы платы за совершение действия могут содержать в себе и иные риски, которые возникают применительно к отдельным видам действий, совершаемых в рамках опциона. Поэтому при реализации опциона желательно оценивать оптимальный способ внесения платы за совершение действия в зависимости от того, что именно предполагается сделать в рамках опциона.

Прочие аспекты

При реализации опционного договора, как и в случае с опционом на заключение договора, возможны практические проблемы, связанные с нотариальным заверением или государственной регистрацией опционных договоров. На сегодняшний день в отношении проверки выполнения условий реализации опциона нет сложившейся практики, так как это не является обязанностью нотариусов и государственных органов. Кроме того, возможны ситуации, когда необходимость нотариального удостоверения или государственной регистрации сделки делает заключение опционного договора и вовсе невозможным. Ярким примером подобной ситуации могут быть сделки, влекущие переход права собственности на доли в обществе с ограниченной ответственностью. Поскольку переход прав на доли в ООО считается осуществленным с момента нотариального заверения сделки, если иное не предусмотрено законом, то нотариус, вероятнее всего, откажет в заверении опционного договора. Дело в том, что иначе это повлечет мгновенный переход права собственности, несмотря на предусмотренные опционом условия, необходимые для такого перехода.

По сравнению с опционом на заключение договора опционный договор в значительно меньшей степени урегулирован российским законодательством. Такая неурегулированность является одновременно и положительной, и отрицательной чертой данного механизма: с одной стороны, она дает возможность самостоятельно определять условия опциона, а с другой стороны, она, в сочетании с отсутствием релевантной судебной и деловой практики, может повлечь проблемы.

Опционный договор является перспективным механизмом, позволяющим реализовывать опционные схемы в рамках российского права путем подписания одного документа. Со временем, с учетом все большего перехода бизнеса в рамки российского права, этот механизм, на наш взгляд, позволит эффективно реализовывать опционные схемы в российском правовом поле.

Опционный и абонентский договоры: различия в правовой природе

С 1 июня 2015 г. в ГК РФ введен новый вид договора — договор с исполнением по требованию, больше известный как абонентский договор (ст. 429.4 ГК РФ), конструкция которого схожа с опционным договором.

Под абонентским понимается договор, предусматривающий внесение одной из сторон (абонентом) определенных, в том числе периодических, платежей или иного предоставления за право требовать от другой стороны (исполнителя) предоставления предусмотренного договором исполнения на условиях, определяемых абонентом. Последний обязан вносить платежи или предоставлять иное исполнение по договору независимо от того, было ли затребовано им соответствующее исполнение от исполнителя, если не предусмотрено иное.

Однако эти два инструмента кажутся схожими, только если не вдаваться в детали. На наш взгляд, ключевым различием между опционным и абонентским договорами является их направленность, или, говоря юридическим языком, разница в их правовой природе. Из понятия абонентского договора неясно, что понимается под «предоставлением», которое абонент имеет право требовать от исполнителя. В нашем понимании, правовая природа абонентского договора может варьироваться в зависимости от того, что будет пониматься под «предоставлением»: если это услуги, то его правовая природа будет схожа с договором возмездного оказания услуг, если это работы — то с договором подряда и так далее. В этой связи, абонентский договор представляется своего рода рамочной конструкцией, созданной для использования совместно с другими видами договоров.

Судя по всему, абонентский договор был введен в ГК РФ с целью исправления существующей судебной практики по договорам, носящим абонентский характер, когда лица, внеся плату за оказание каких-либо услуг в течение определенного срока (например, приобретя абонемент в фитнес-клуб) и ни разу не воспользовавшись своим правом требования исполнения оплаченных услуг в течение срока действия договора, взыскивали уплаченную сумму по основанию неоказания оговоренных услуг (постановление ФАС Центрального округа от 09.08.2006 по делу № А35-6771/04-С9).

Таким образом, абонентский договор имеет иную правовую природу и создавался для иных целей, чем опционы, он не применим в опционных схемах, особенно с учетом наличия специальных норм, устанавливающих два вида опционных соглашений в качестве отдельных инструментов.

Краткие выводы и рекомендации

Резюмируя описанное выше, можно отметить, что в российском правовом поле наконец появилась возможность реализации опционных схем с использованием специальных опционных конструкций. На наш взгляд, это большой шаг в развитии российского права, который, в совокупности с иными изменениями, вносимыми в ГК РФ, позволяет российским юристам использовать ключевые механизмы, применяемые в западных странах при структурировании сделок. В то же время следует помнить о том, что эти механизмы имеют и ряд недостатков, включая слабую урегулированность, наличие коллизий между новыми и уже существующими нормами законодательства, а также не всегда ясное разграничение между опционными механизмами и иными инструментами гражданского права.

Указанные проблемы вызваны прежде всего тем, что опционные соглашения являются новыми для российского права инструментами, судебная практика по которым отсутствует. Мы советуем осторожно подходить к использованию опционных механизмов и учитывать все особенности планируемой сделки, в том числе потенциальные проблемы с нотариальным заверением (государственной регистрацией) опционов и необходимость закрепления платы за реализацию опциона.