C 2015 г. изменен порядок обложения налогом на имущество движимых объектов. Поговорим о том, как изменится налоговая нагрузка компаний, какие объекты подпадут под налогообложение, как заполнить налоговый расчет по авансовым платежам (налоговую декларацию) по налогу на имущество.

Перечень движимого имущества, относящегося к объекту налогообложения

По общему правилу, объектом налогообложения по налогу на имущество является движимое и недвижимое имущество, которое учитывается на балансе в составе основных средств согласно бухгалтерским стандартам с учетом установленных особенностей (п. 1 ст. 374 НК РФ).

Особый порядок налогообложения предусмотрен:

— для имущества, переданного в доверительное управление (п. 378 НК РФ);

— имущества, переданного концессионеру и (или) созданного им в соответствии с концессионным соглашением (п. 378.1 НК РФ);

— отдельных объектов недвижимого имущества (п. 378.2 НК РФ).

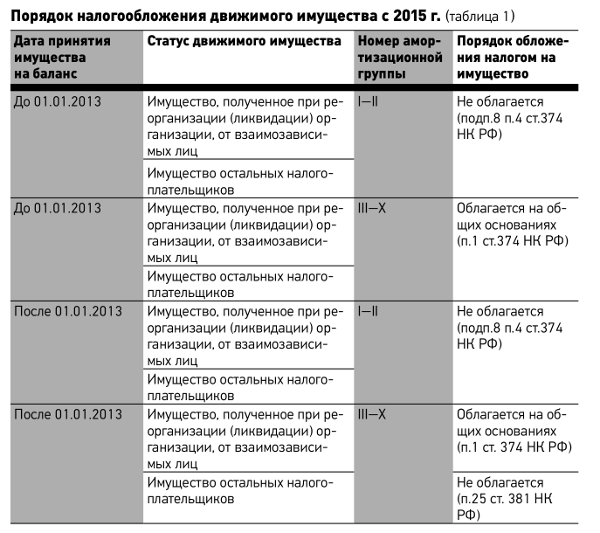

Перечень имущества, не признаваемого объектом налогообложения, приведен в п. 4 ст. 374 НК РФ. Напомним, что с 1 января 2013 г. из налогооблагаемой базы исключались объекты движимого имущества, принятые на учет в качестве основных средств с 1 января 2013 г. (подп. 8 п. 4 п. 374 НК РФ в редакции Федерального закона от 29.11.2012 № 202-ФЗ; далее — Закон № 202-ФЗ). При этом движимые объекты основных средств, принятые на учет до 1 января 2013 г., в общем порядке облагались налогом на имущество. Указанный порядок просуществовал до 1 января 2015 г.

Федеральным законом от 24.11.2014 № 366-ФЗ (далее — Закон № 366-ФЗ) были внесены изменения в перечень не облагаемого налогом движимого имущества.

Так, начиная с 1 января 2015 г. к имуществу, не подлежащему налогообложению, относятся объекты основных средств, включенные в первую или во вторую амортизационную группу в соответствии с Классификацией основных средств, утвержденной Правительством РФ от 01.01.2002 № 1 (подп. 8 п. 4 п. 374 НК РФ).

При этом никаких ограничений по дате принятия движимых объектов к учету законодателем не установлено. Отметим, что к первой амортизационной группе относится все недолговечное имущество со сроком полезного использования от одного года до двух лет включительно. Например, конвейеры ленточные скребковые передвижные (код ОКОФ — 14 2915325), насосы конденсатные, питательные и песковые, грунтовые, шламовые (код ОКОФ — 14 2912103). Ко второй амортизационной группе относится имущество со сроком полезного использования свыше двух лет до трех лет включительно. Например, оснастка технологическая для машиностроения (код ОКОФ — 14 2896000), электронно-вычислительная техника, включая персональные компьютеры и печатающие устройства, серверы различной производительности, сетевое оборудование локальных вычислительных сетей, системы хранения данных, модемы для локальных и магистральных сетей (код ОКОФ — 14 3020000).

Такое движимое имущество не является объектом налогообложения независимо от даты принятия к учету (до 1 января 2013 г. либо после 1 января 2013 г.).

Следует отметить, что в большинстве случаев (исключения могут быть при консервации движимых объектов) движимые объекты первой амортизационной группы по состоянию на 1 января 2015 г. обладают нулевой остаточной стоимостью.

Внесенная в подп. 8 п. 4 ст. 374 НК РФ поправка сразу вызывает вопрос: необходимо ли по остальному движимому имуществу начислять имущественный налог?

Сразу скажем, что нововведения нельзя рассматривать в отрыве от новых п. 25 и 26 ст. 381 НК РФ, предусматривающих налоговые льготы.

Льготы в отношении движимого имущества

Налоговые льготы по налогу на имущество установлены ст. 381 НК РФ. Льготы установлены как в отношении отдельных категорий налогоплательщиков, так и в отношении определенного имущества.

С 1 января 2015 г. расширен перечень льгот в отношении движимого имущества, освобождаемого от налогообложения.

Согласно новой редакции п. 25 ст. 381 НК РФ (в ред. Закона № 366-ФЗ) с 1 января 2015 г. освобождению от налога на имущество подлежит движимое имущество, принятое на учет с 1 января 2013 г. в составе основных средств. Можно ли рассматривать новую редакцию как автоматическое перемещение старых норм подп. 8 п. 4 ст. 374 НК РФ (в ред. Закона № 202-ФЗ) в разряд льготных операций?

Во-первых, в определенных ситуациях налоговая льгота не работает. Так, если основные средства получены в результате реорганизации, ликвидации организации либо от взаимозависимых лиц, то начиная с налоговой отчетности за I квартал 2015 г. они облагаются налогом на имущество на общих основаниях.

Причиной введения на законодательном уровне данного ограничения явились факты злоупотребления налогоплательщиками освобождением. Так, на практике имело место перераспределение имущества внутри группы взаимозависимых лиц, а также путем реорганизации, ликвидации организации.

Напомним, что взаимозависимыми признаются лица в случае, если их отношения могут оказать влияние на условия и (или) результаты совершаемых ими сделок (п. 1 ст. 105.1 НК РФ). В пункте 2 ст. 105.1 НК РФ приведен перечень таких оснований. Например, одним из оснований взаимозависимости является доля участия одной организации в другой организации. Если эта доля составляет более 25%, то организации признаются взаимозависимыми.

И если организация получила движимое имущество в 2013—2014 гг. от реорганизованной либо ликвидированной организации, а также от взаимозависимых лиц, оно исключалось из налоговой базы по налогу на имущество.

Причем против подобной имущественной налоговой оптимизации не возражали и представители финансового ведомства (см. письма Минфина России от 13.11.2013 № 03-05-05-01/48376, от 25.09.2013 № 03-05-05-01/39723, от 12.08.2013 № 03-05-05-01/32638, от 05.08.2013 № 03-05-05-01/31412, от 03.07.2013 № 03-05-05-01/25477, от 14.05.2013 № 03-05-05-01/16580, от 03.04.2013 № 03-05-05-01/10876).

Теперь взаимозависимое лицо либо правопреемник реорганизованной, ликвидированной организации не освобождается от уплаты налога на имущество как по ранее полученному движимому имуществу в результате реорганизации, ликвидации организации, от взаимозависимых лиц, так и по вновь приобретенному имуществу в этих случаях в 2015 г., за исключением имущества, относящегося к I—II амортизационным группам. Однако в этом случае у организации отсутствует обязанность представлять уточненные декларации по налогу на имущество за прошлые налоговые периоды (2013—2014 гг.), поскольку принятая норма, ухудшающая положение налогоплательщика, обратной силы не имеет (п. 2 ст. 5 НК РФ).

Во-вторых, для остальных налогоплательщиков введенные поправки не только сохраняют ранее действовавшие преференции, но и добавляют новые в виде выведения из-под объекта налогообложения движимого имущества I—II амортизационной группы, принятого к учету до 1 января 2013 г.

Федеральным законом от 29.11.2014 № 379-ФЗ введен новый п. 26 в ст. 381 НК РФ, который касается имущества, учитываемого на территории Крымского федерального округа, Республики Крым и города федерального значения Севастополя.

Так, с 1 января 2015 г. освобождается от налогообложения имущество организации, учитываемое на балансе организации — участника свободной экономической зоны, созданное или приобретенное в целях ведения деятельности на территории свободной экономической зоны и расположенное на территории данной свободной экономической зоны, в течение десяти лет с месяца, следующего за месяцем принятия на учет указанного имущества.

Отметим, что законами субъектов РФ, как правило, предусматриваются дополнительные налоговые льготы для определенной категории налогоплательщиков. Так, Законом Челябинской области № 155-ЗО от 23.06.2011 «О налоге на имущество организаций» снижена ставка налога на имущество в случае приобретения (создания) организацией в налоговом периоде основных средств, используемых в производстве продукции, выполнении работ или оказании услуг стоимостью не менее 8 млн руб.

При этом пониженная ставка рассчитывается по специальной формуле, и льгота по налогу на имущество распространяется только на созданные и (или) подвергшиеся достройке, дооборудованию, реконструкции, модернизации объекты основных средств, а не на все имущество предприятия.

Спорные вопросы налогообложения движимого имущества

Спорные вопросы в отношении принадлежности объектов к движимому и недвижимому имуществу связаны с тем, что в налоговом законодательстве отсутствует понятие «движимого имущества».

Обратиться к нормам гражданского законодательства позволяет ст. 11 НК РФ.

Согласно п. 1 ст. 130 ГК РФ недвижимым имуществом являются:

— земля;

— участки недр;

— объекты, перемещение которых без несоразмерного ущерба их назначению невозможно (в том числе здания, сооружения, объекты незавершенного строительства);

— воздушные и морские суда;

— суда внутреннего плавания;

— космические объекты.

Какие объекты относятся к движимому имуществу? Конструкция данной статьи исходит от обратного: вещи, не относящиеся к недвижимости, признаются движимым имуществом (п. 2 ст. 130 ГК РФ). За некоторым исключением (например, оружие, транспортные средства) регистрация прав на движимое имущество не требуется.

Разберемся, какие объекты основных средств чаще всего вызывают споры относительно правомерности их освобождения от налога на имущество.

В первую очередь, это касается так называемых сложных объектов. Очень часто движимые объекты включены в состав недвижимого имущества и зарегистрированы как сложная вещь (ст. 134 ГК РФ).

Так, здание включает в себя сети и системы инженерно-технического обеспечения (водо-, газо- и электроснабжение, канализация, отопление, лифты, эскалаторы), которые сами по себе не являются недвижимыми объектами. В связи с эти возникает резонный вопрос: можно ли не облагать налогом на имущество часть движимых объектов, учесть их как отдельный инвентарный объект?

Конкретные правила определения состава одного инвентарного объекта в отношении зданий и сооружений можно найти в Общероссийском классификаторе основных фондов ОК 013-94 (ОКОФ), утвержденном постановлением Госстандарта РФ от 26.12.94 № 359 и в отдельных положениях Федерального закона от 30.12.2009 № 384-ФЗ «Технический регламент о безопасности зданий и сооружений». При рассмотрении споров относительно учета сложных объектов в качестве единого инвентарного объекта именно к этому документу апеллируют арбитражные суды (например, постановление Пятнадцатого арбитражного апелляционного суда от 19.01.2015 № А32-43553/2013).

Согласно этому документу в состав объектов недвижимости входят коммуникации внутри зданий, необходимые для их эксплуатации, а именно:

— система отопления, включая котельную установку для отопления (если последняя находится в самом здании);

— внутренняя сеть водопровода, газопровода и канализации со всеми устройствами;

— внутренняя сеть силовой и осветительной электропроводки со всей осветительной арматурой;

— внутренние телефонные и сигнализационные сети;

— вентиляционные устройства общего назначения;

— подъемники и лифты.

Водо-, газо- и теплопроводные устройства, а также устройства канализации включают в состав зданий, начиная от вводного вентиля или тройника у зданий или от ближайшего смотрового колодца, в зависимости от места присоединения подводящего трубопровода.

Проводку электрического освещения и внутренние телефонные и сигнализационные сети включают в состав зданий, начиная от вводного ящика или кабельных концевых муфт (включая ящик и муфты), или проходных втулок.

Аналогичные разъяснения в отношении локальных сетей и систем даны Минэкономразвития России в письме от 27.01.2014 № Д23и-195.

Таким образом, исходя из содержания вышеприведенных документов, а также разъяснений Минфина России (письма от 26.05.2014 № 03-05-05-01/25079, от 04.03.2014 № 03-05-05-01/9272, от 04.10.2013 № 03-05-05-01/41301, от 22.05.2013 № 03-05-05-01/18212, от 11.04.2013 № 03-05-05-01/11960, от 29.03.2013 № 03-05-05-01/10050, от 27.03.2013 № 03-05-05-01/9648, от 25.02.2013 № 03-05-05-01/5288) можно сделать следующие выводы.

В случае если движимые объекты функционально связаны с недвижимым объектом и их перемещение невозможно без причинения несоразмерного ущерба назначению недвижимого имущества, то независимо от того, учитывается ли подобные объекты как отдельные инвентарные объекты либо в составе единого комплекса недвижимого имущества, они являются объектом обложения налога на имущество.

К таким объектам могут быть отнесены лифты, эскалаторы, встроенная система вентиляции помещений, локальные сети и другие коммуникации внутри здания (например, система отопления, включая котельную установку). А поэтому подобные движимые объекты, как и ранее, не исключаются из налоговой базы по расчету налога на имущество.

В то же время не подлежит налогообложению движимое имущество в составе недвижимых объектов, которое не требует монтажа, может использоваться вне объекта недвижимости (его перемещение не причинит несоразмерного ущерба назначению недвижимого имущества).

К таким объектам могут быть отнесены пожарная и охранная сигнализация, отдельно установленные кондиционеры (не входящие в систему кондиционирования зданий), средства видеонаблюдения, компьютеры, кабели связи, соединяющие объекты недвижимого имущества, — линейно-кабельные сооружения связи.

Но в случае если движимое имущество является частью здания, которое, в свою очередь, не является объектом налогообложения, то оно также не признается объектом налогообложения (письмо Минфина России от 10.06.2014 № 03-05-05-01/28039).

Несколько слов о порядке обложения налогом на имущество капитальных вложений в объекты движимого имущества.

Напомним, что капитальные вложения в объекты движимого имущества, принятые к учету в качестве основных средств с 1 января 2013 г., также не подлежали обложению налогом на имущество организаций (подп. 8 п. 4 ст. 374 НК РФ).

В то же время на произведенные арендатором капитальные вложения в арендованный объект недвижимого имущества (стоимость неотделимых улучшений арендованного имущества), принятые арендатором на учет после 1 января 2013 г. в состав основных средств, подлежат налогообложению до их выбытия, и положение подп. 8 п. 4 ст. 374 НК РФ на них не распространяется (решение арбитражного суда г. Москвы от 01.09.2014 №А40-76013/2014, письма Минфина России от 03.06.2013 № 03-05-05-01/20161, от 24.05.2013 № 03-05-05-01/18569, от 15.04.2013 № 03-05-05-01/12447).

Таким образом, с 1 января 2015 г. по-прежнему не распространяется льгота в части произведенных капитальных вложений арендатора в арендованные объекты недвижимого имущества. В отношении капитальных вложений в объекты движимого имущества, принятого на учет после 1 января 2013 г., распространяется льготный порядок налогообложения, предусмотренный п. 25 ст. 381 НК РФ (письмо Минфина России от 15.03.2013 № 03-05-05-01/8051).

Расчет налога на имущество

Налоговым периодом по налогу на имущество признается календарный год. Отчетными периодами признаются I квартал, полугодие и девять месяцев календарного года (ст. 379 НК РФ).

По итогам каждого отчетного периода налогоплательщик должен представлять налоговые расчеты по налогу на имущество, по итогам календарного года — налоговую декларацию (п. 1 ст. 386 НК РФ).

Таким образом, налоговый расчет по авансовому платежу по налогу на имущество должен быть представлен:

— за I квартал 2015 г. — в срок до 30 апреля 2015 г.;

— за шесть месяцев 2015 г. — до 30 июля 2015 г.;

— за девять месяцев 2015 г. — до 30 октября 2015 г.

Налоговая декларация по налогу на имущество за 2015 г. должна быть представлена в срок до 30 марта 2016 г.

Следует отметить, что в отношении обновленного порядка обложения налогом на имущество движимых объектов налоговая служба выпустила разъяснение (письмо ФНС России от 20.01.2015 № БС-4-11/503), в котором подчеркнула, что если организация приобретает оборудование, относящееся к III—Х амортизационной группе после 1 января 2015 г., то редакция подп. 8 п. 4 ст. 374 НК РФ на него не распространяется. Однако по данному имуществу может быть использована льгота, установленная п. 25 ст. 381 НК РФ.

Подчеркнем, что в п. 25 ст. 381 НК РФ говорится о движимом имуществе, принятом на учет после 1 января 2013 г., без указания конкретного диапазона амортизационных групп. Но, исходя из того, что имущество I-II амортизационной группы не является объектом налогообложения (независимо от даты принятия на учет такого имущества), законодатель отнес имущество III-Х амортизационной группы к льготируемому.

Для наглядности систематизируем действующий с 1 января 2015 г. порядок налогообложения движимого имущества в табл. 1.

Практические ситуации

Теперь рассмотрим правила, действующие с 1 января 2015 г., для различных ситуаций.

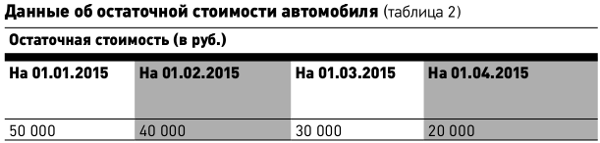

Пример 1

На основании данных разделительного баланса в апреле 2013 г. компании «Авто» был передан легковой автомобиль от реорганизуемой компании. Согласно Классификации основных средств, утвержденной Правительством РФ от 01.01.2002 № 1, транспортное средство (ОКОФ 15 3410010) включено компанией в третью амортизационную группу со сроком использования свыше трех лет до пяти лет включительно.

На протяжении 2013—2014 гг. компания «Авто» не включала в налогооблагаемую базу остаточную стоимость автомобиля.

Однако, начиная с отчетности за I квартал 2015 г. такое движимое имущество не освобождается от налогообложения. Это означает, что компания «Авто» будет исчислять налог на имущество (авансовые платежи) с остаточной стоимости автомобиля.

Данные об остаточной стоимости автомобиля приведены в табл. 2.

За I квартал 2015 г. компания «Авто» начислит авансовые платежи по налогу на имущество в размере:

[(50 000 руб. + 40 000 руб. + 30 000 руб. + 20 000 руб.) : 4] х 2,2% х х 1/4 = 193 руб.

При этом у компании «Авто» не возникает обязанности представлять уточненные декларации за прошлые налоговые периоды (2013—2014 гг.).

Обязанность уплачивать налог на имущество (авансовые платежи) возникает и в случае его получения от взаимозависимых лиц.

Пример 2

Компания «Авто» в 2014 г. получила от материнской компании (доля участия которой в уставном капитале «Авто» составляет более 25%) козловой кран. Согласно Классификации основных средств, утвержденной Правительством РФ от 01.01.2002 № 1, козловой кран (ОКОФ 14 2915010) включен компанией в седьмую амортизационную группу со сроком использования свыше 15 лет до 20 лет включительно.

Компания «Авто» не включала данное имущество в объект налогообложения в 2014 г. Однако, начиная с отчетности за I квартал 2015 г. такое движимое имущество не освобождается от налогообложения.

При этом у компании «Авто» не возникает обязанности представлять уточненные декларации за прошлый налоговый период (2014 г.).

В том случае если в результате реорганизации, ликвидации организаций, от взаимозависимых лиц передавалось движимое имущество с ненулевой остаточной стоимостью, относящееся к I—II амортизационной группе, объект налогообложения не возникает.

Отметим, что такое имущество нельзя отнести к льготируемому, поскольку для таких категорий налогоплательщиков п. 25 ст. 381 НК РФ предусмотрены исключения.

Приведем порядок расчета авансовых платежей по налогу на имущество за I квартал 2015 г. в остальных случаях.

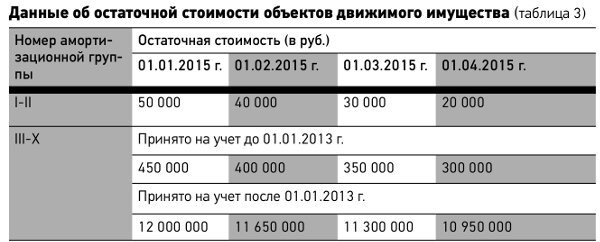

Пример 3

Компания «Авто» имеет на балансе объекты движимого имущества. Данные об остаточной стоимости данных объектов приведены в табл. 3.

Алгоритм расчета авансовых платежей по налогу на имущество следующий:

1) определяем остаточную стоимость имущества, не подлежащего налогообложению.

Это имущество I—II амортизационной группы:

50 000 руб. + 40 000 руб. + 30 000 руб. + 20 000 руб. = 340 000 руб.;

2) определяем среднюю остаточную стоимость льготируемого имущества.

Это имущество III—Х амортизационной группы, принятое на баланс после 01.01.2013:

(12 000 000 руб. + 11 650 000 руб. + 11 300 000 руб. + 10 950 000 руб.) : 4 = 11 475 000 руб.;

3) определяем среднюю остаточную стоимость облагаемого имущества.

Это имущество III—Х амортизационной группы, принятое на баланс до 01.01.2013:

(450 000 руб. + 400 000 руб. + 350 000 руб. + 300 000 руб.) : 4 = = 375 000 руб.;

4) определяем сумму авансового платежа по налогу на имущество за I квартал 2015 г:

375 000 руб. х 2,2% : 4 = 2063 руб.

Организация раздельного учета

Как следует из приведенного расчета (см. пример 3), налогоплательщику необходимо организовать раздельный учет движимого имущества по следующим группам:

— движимое имущество, не подлежащее налогообложению;

— льготируемое движимое имущество;

— движимое имущество, подлежащее налогообложению.

Для этого необходимо открыть к счету 01 «Основные средства» и 02 «Амортизация основных средств» соответствующие субсчета:

— 01-1 «Основные средства, не подлежащие налогообложению»;

— 01-2 «Льготируемые основные средства»;

— 01-3 «Основные средства, подлежащие налогообложению»;

— 02-1 «Амортизация по основным средствам, не подлежащим налогообложению»;

— 02-2 «Амортизация по льготируемым основным средствам»;

— 02-3 «Амортизация по основным средствам, подлежащим налогообложению».

В том случае если компания ранее не включала в расчет налога на имущество движимые объекты, полученные в результате реорганизации (ликвидации) организации либо от взаимозависимых лиц, то по состоянию на 1 января 2015 г. необходимо перевести стоимость таких активов на субсчета 01-3 «Основные средства, подлежащие налогообложению» и 02-3 «Амортизация по основным средствам, подлежащим налогообложению».

Заполнение налогового расчета по авансовым платежам (в части движимого имущества)

Форма налогового расчета по авансовому платежу и декларации по налогу на имущество организаций утверждена приказом ФНС России от 24.11.2011 №ММВ-7-11/895 «Об утверждении форм и форматов представления в электронном виде налоговой декларации и налогового расчета по авансовому платежу по налогу на имущество организаций и порядков их заполнения».

Отметим, что если на балансе налогоплательщика отсутствует имущество, отчитываться по авансовым платежам (налогу на имущество) не нужно (письма Минфина России от 17.04.2012 № 03-02-08/41, от 12.10.2011 № 03-05-05-01/81).

Однако если на балансе налогоплательщика числится полностью самортизированное имущество, то до момента списания его с баланса организация обязана подавать налоговый расчет (налоговую декларацию) по налогу на имущество (письмо ФНС России от 08.02.2010 № 3-3-05/128).

При заполнении налогового расчета по авансовому платежу (налоговой декларации) по налогу на имущество, следует учитывать разъяснения налоговиков (письмо ФНС России от 12.12.2014 № БС-4-11/25774).

Так, в письме сказано, что до внесения официальных изменений в приказ ФНС России от 24.11.2011 № ММВ-7-11/895 при заполнении налоговых деклараций по налогу на имущество организаций начиная с налогового и отчетных периодов 2015 г. налогоплательщиками, заявляющими право на льготу по п. 25 ст. 381 НК РФ, по строке с кодом 160 раздела 2 налоговой декларации по налогу на имущество организаций (налогового расчета по авансовому платежу), заполняемого в отношении указанного имущества, должен быть указан присвоенный данной налоговой льготе код 2010257.

Налогоплательщикам, заявляющим право на льготу по п. 26 ст. 381 НК РФ (в отношении имущества, учитываемого на балансе организации — участника свободной экономической зоны Крымского федерального округа, на территориях Республики Крым и города федерального значения Севастополя, в течение десяти лет с месяца, следующего за месяцем принятия на учет указанного имущества), по строке с кодом 130 раздела 2 налоговой декларации по налогу (налогового расчета по авансовому платежу), заполняемого в отношении указанного имущества, должен быть указан присвоенный данной налоговой льготе код — 2010258.

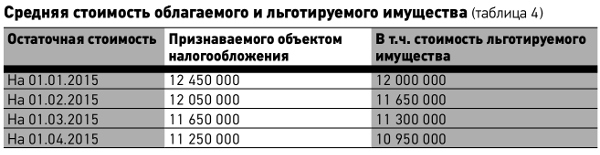

Приведем образец заполнения налогового расчета по авансовым платежам по налогу на имущество на основе данных примера 3. Для заполнения данного расчета необходимо определить среднюю стоимость облагаемого и льготируемого имущества на каждую отчетную дату (см. табл. 4).

Фрагмент заполнения налогового расчета по авансовым платежам по налогу на имущество приведен ниже.

***

Как видим, налоговая нагрузка увеличится у компаний, происхождение движимого имущества которых связано с реорганизацией, ликвидацией организации либо получено от взаимозависимых лиц.

Для остальных налогоплательщиков появится дополнительная возможность не включать в объект налогообложения остаточную стоимость основных средств I—II амортизационной группы, принятых на учет до 1 января 2013 г.

Для остальных налогоплательщиков появится дополнительная возможность не включать в объект налогообложения остаточную стоимость основных средств I—II амортизационной группы, принятых на учет до 1 января 2013 г.

Однако не стоит забывать об одном существенном моменте.

Необлагаемое движимое имущество, принятое к учету с 1 января 2013 г. теперь входит в льготируемый перечень (п. 25 ст. 381 НК РФ). Остаточная и средняя стоимость такого имущества отражается в налоговом расчете по авансовым платежам (налоговой декларации) по налогу на имущество обособлено (в графе 4 по строкам 020—110 и строке 140 раздела 2).

Казалось бы, ничего не изменилось. Но при заявлении льготы налоговые органы вправе запросить документы, подтверждающие налоговые льготы. Такое право им дает п. 6 ст. 88 НК РФ.

Порядок истребования документов при использовании налогоплательщиком льгот, разъяснен в п. 14 постановления Пленума ВАС РФ от 30.05.2014 № 33 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость». Применительно к льготам по налогу на имущество такими документами могут быть акты о приеме-передаче объектов основных средств, инвентарная карточка учета объекта основных средств.