В прошлом номере журнала мы рассказали о новациях в порядке составления счетов-фактур и заполнения книг покупок и книг продаж, которые начали официально действовать с апреля 2012 г. Сегодня мы расскажем, а главное, покажем на наглядных примерах, как составлять эти документы в конкретных ситуациях.

Напомним, что новые правила документооборота по НДС утверждены постановлением Правительства РФ от 26.12.2011 № 1137

«О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость». Чтобы бухгалтерам было проще разобраться со всеми новациями, рассмотрим на сквозном примере порядок заполнения счетов-фактур, книг покупок и книг продаж для различных ситуаций. А именно: выставление первоначального и корректировочного счетов-фактур, а также внесение в них исправлений.

Обратите внимание: при заполнении форм мы допускали ошибки, чтобы в дальнейшем показать порядок их исправления.

Корректировки и исправления внутри налогового периода

Пример 1

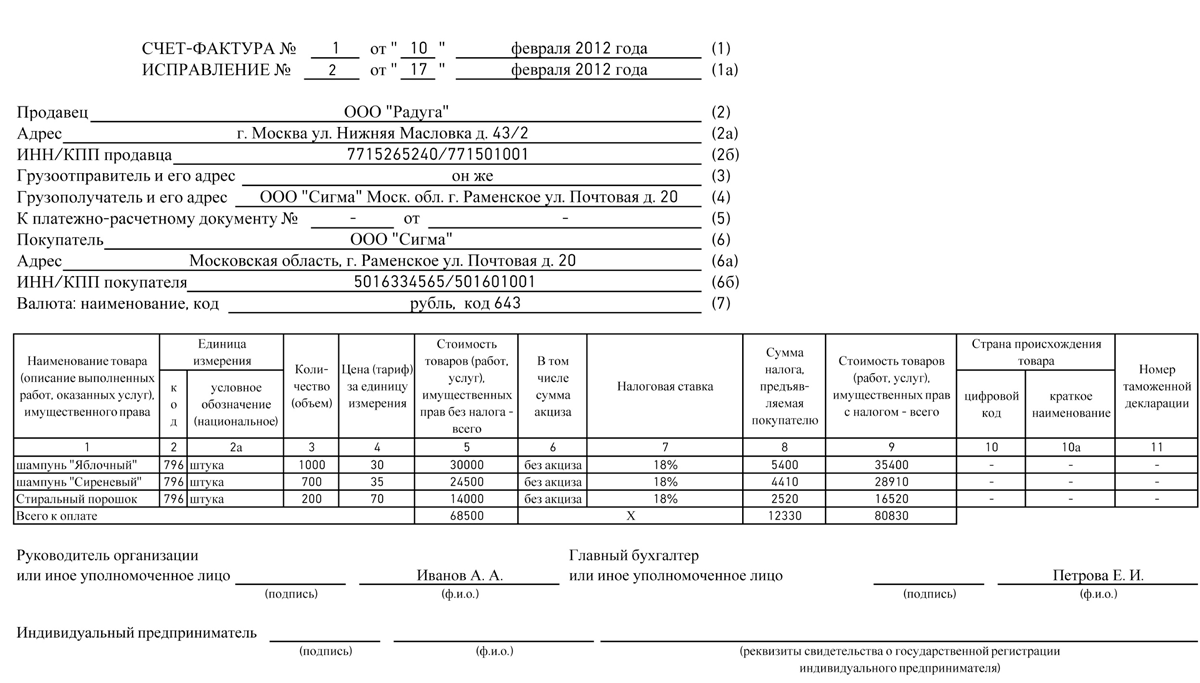

Составляем первоначальный счет-фактуру

ООО «Радуга» 10 февраля 2012 г. отгрузило покупателю ООО «Сигма»:

— шампунь «Яблочный» — 1000 штук по цене 30 руб. за штуку;

— шампунь «Сиреневый» — 700 штук по цене 35 руб. за штуку;

— стиральный порошок — 200 штук по цене 70 руб. за штуку.

Согласно договору поставки покупатель оплачивает товар не позднее десяти дней после отгрузки товара.

В момент отгрузки товара ООО «Радуга» заполнило счет-фактуру.

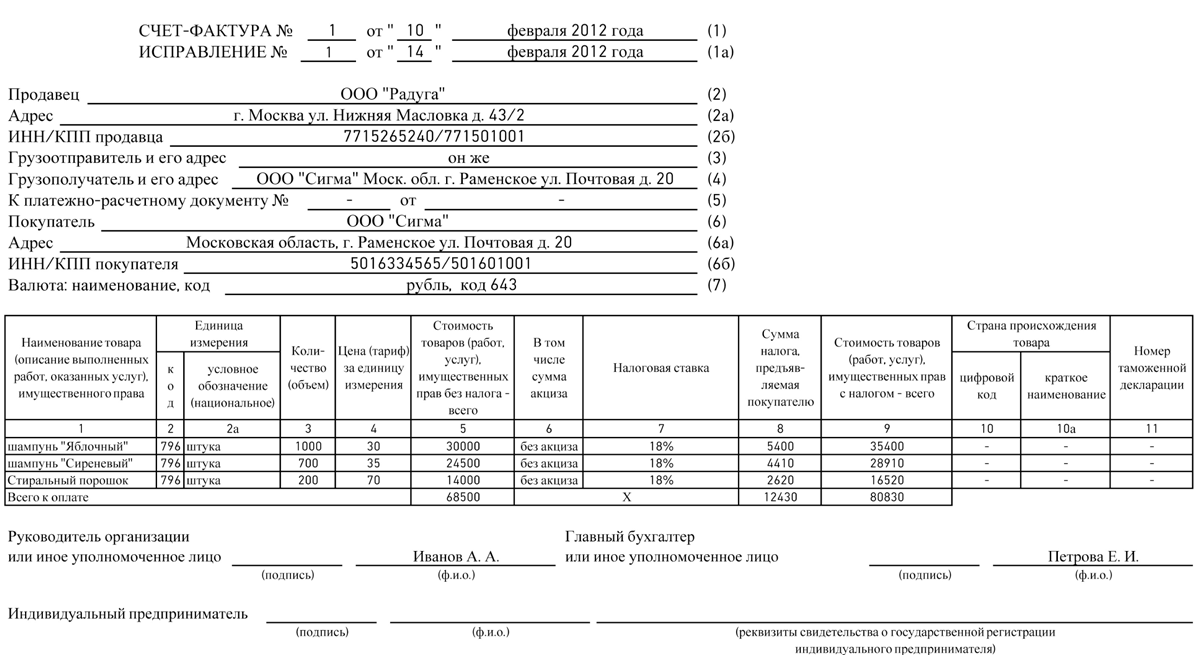

Пример 2

Вносим исправления в первоначальный счет-фактуру

14 февраля 2012 г. было обнаружено, что счет-фактура выписан с ошибками.

В строках 4 и 6а неправильно указан адрес покупателя.

Вместо «д. 2» следовало написать «д. 20».

Кроме того, по товарной позиции «шампунь „Сиреневый“» бухгалтер допустил счетную ошибку и неверно рассчитал значения в графах 5, 8 и 9, а также итоговые значения в названных графах.

Поскольку ошибки допущены не только в адресе покупателя, но и в числовых значениях, затрагивающих стоимость товаров и сумму налога, нужно предъявить покупателю новый счет-фактуру.

Важный момент: в новом экземпляре счета-фактуры не допускается изменение показателей, указанных в строке 1 счета-фактуры, составленного до внесения в него исправлений, и заполняется строка 1а, где отражаются порядковый номер и дата исправления (п. 7 Правил заполнения счета-фактуры). ООО «Радуга» составило новый счет-фактуру, в который внесла замеченные исправления.

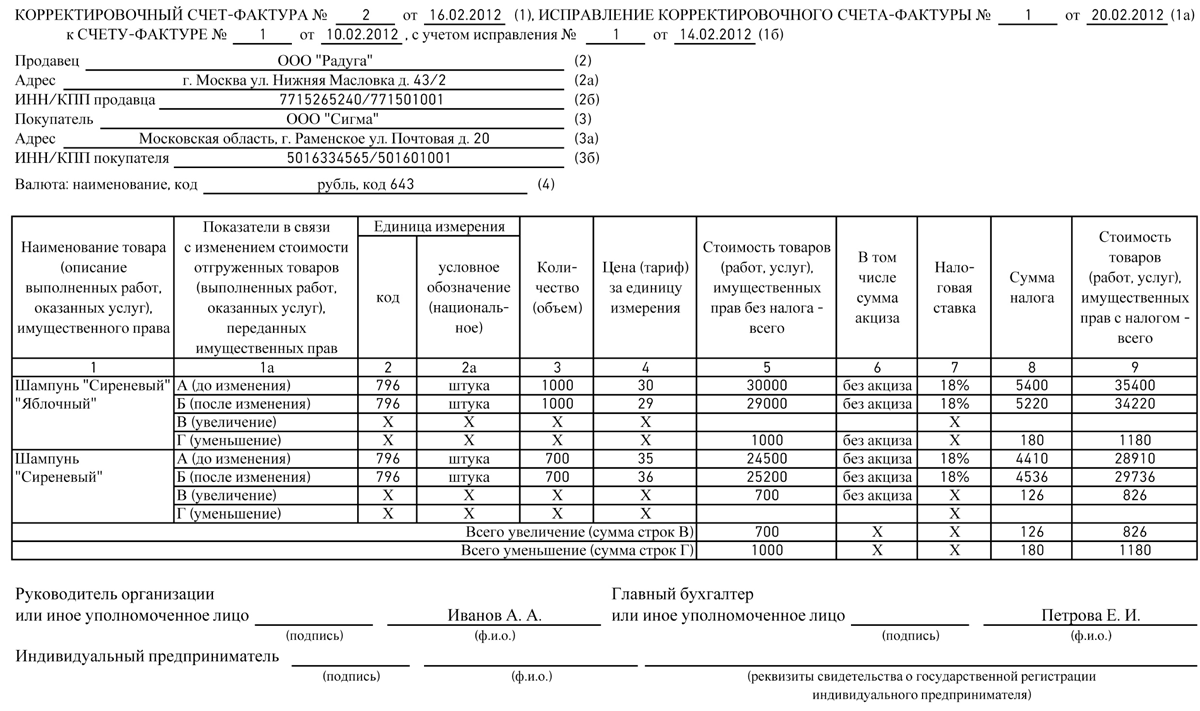

Пример 3

Вносим корректировку

ООО «Радуга» и ООО «Сигма» 16 февраля подписали дополнительное соглашение к договору покупки, которым изменили стоимость отгруженных 10 февраля товаров. Шампунь «Яблочный» стал стоить 29 руб. за штуку, а шампунь «Сиреневый» — 36 руб. Стоимость стирального порошка не изменилась.

В этот же день в связи с изменением цены отгруженных товаров ООО «Радуга» выставило корректировочный счет-фактуру.

Обратите внимание: счета-фактуры и корректировочные счета-фактуры нумеруются в едином хронологическом порядке. То есть корректировочному счету-фактуре присваивается очередной порядковый номер, следующий за номером последнего выписанного счета-фактуры. Поскольку в нашем примере после отгрузки товаров ООО «Радуга» никаких других отгрузок не производило и счетов-фактур не выписывало, корректировочному счету-фактуре присваивается очередной порядковый номер 2.

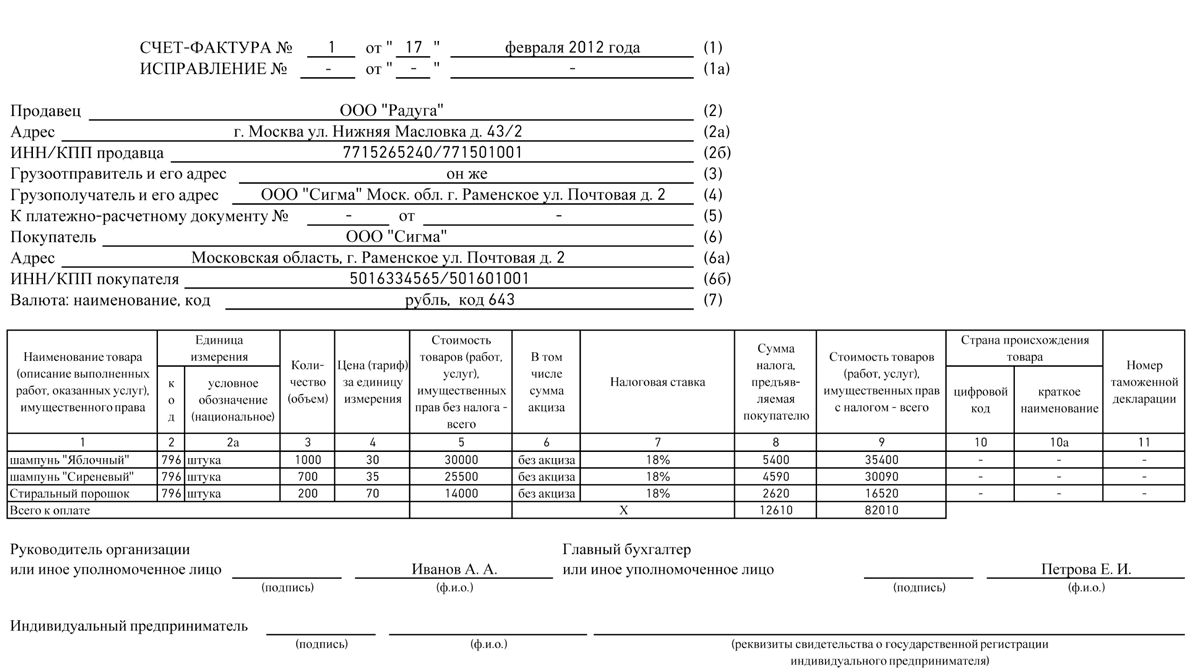

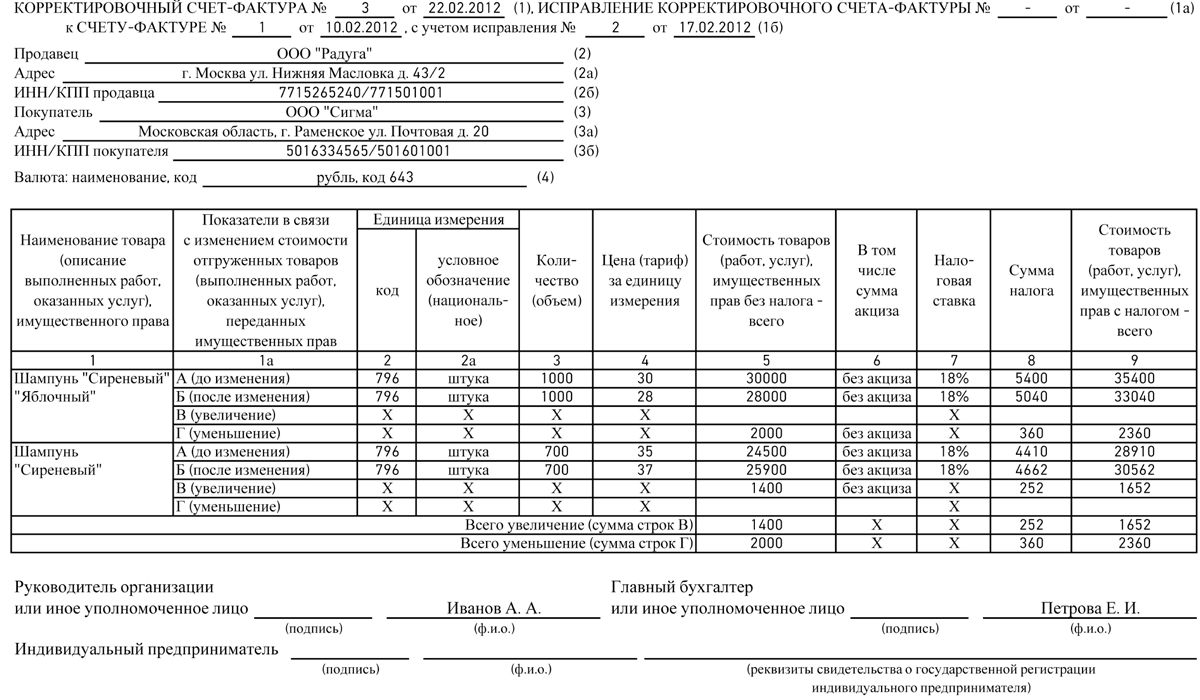

Пример 4

Повторные исправления в первоначальном счете-фактуре

После выставления корректировочного счета-фактуры ООО «Радуга» обнаружило, что в первоначальном счете-фактуре осталась неисправленной одна ошибка.

В графе 8 неправильно указана сумма НДС, предъявляемая покупателю в отношении стирального порошка. Неверно посчитанной оказалась и итоговая сумма НДС.

ООО «Радуга» 17 февраля составило новый счет-фактуру.

Важный момент: в графах 3—6, 8 и 9 приводятся показатели без учета изменений, отраженных в корректировочном счете-фактуре.

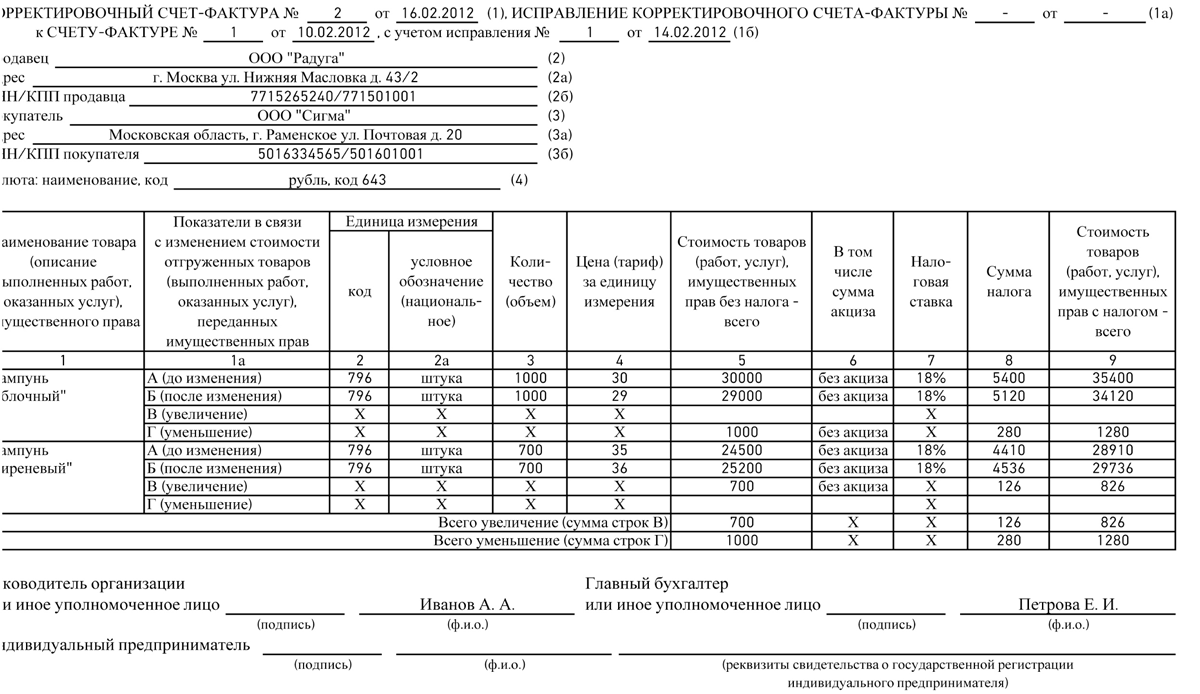

Пример 5

Исправляем корректировочный счет-фактуру

В корректировочном счете-фактуре 20 февраля были обнаружены ошибки в строках Б и Г в отношении шампуня «Яблочный». Неправильно указаны сумма налога и стоимость товаров с налогом.

ООО «Радуга» составило новый корректировочный счет-фактуру.

Обратите внимание: в новом экземпляре корректировочного счета-фактуры не допускается изменение показателей, приведенных в строках 1 и 1б корректировочного счета-фактуры, составленного до внесения в него исправлений, и заполняется строка 1а, где отражается порядковый номер и дата исправления.

Пример 6

Новая корректировка

ООО «Радуга» и ООО «Сигма» 22 февраля составили новое дополнительное соглашение к договору купли-продажи, которым снова изменили стоимость отгруженных 10 февраля товаров. Шампунь «Яблочный» стал стоить 28 руб. за штуку, а шампунь «Сиреневый» — 37 руб. Стоимость стирального порошка не изменилась.

ООО «Радуга» составило новый корректировочный счет-фактуру.

Пример 7

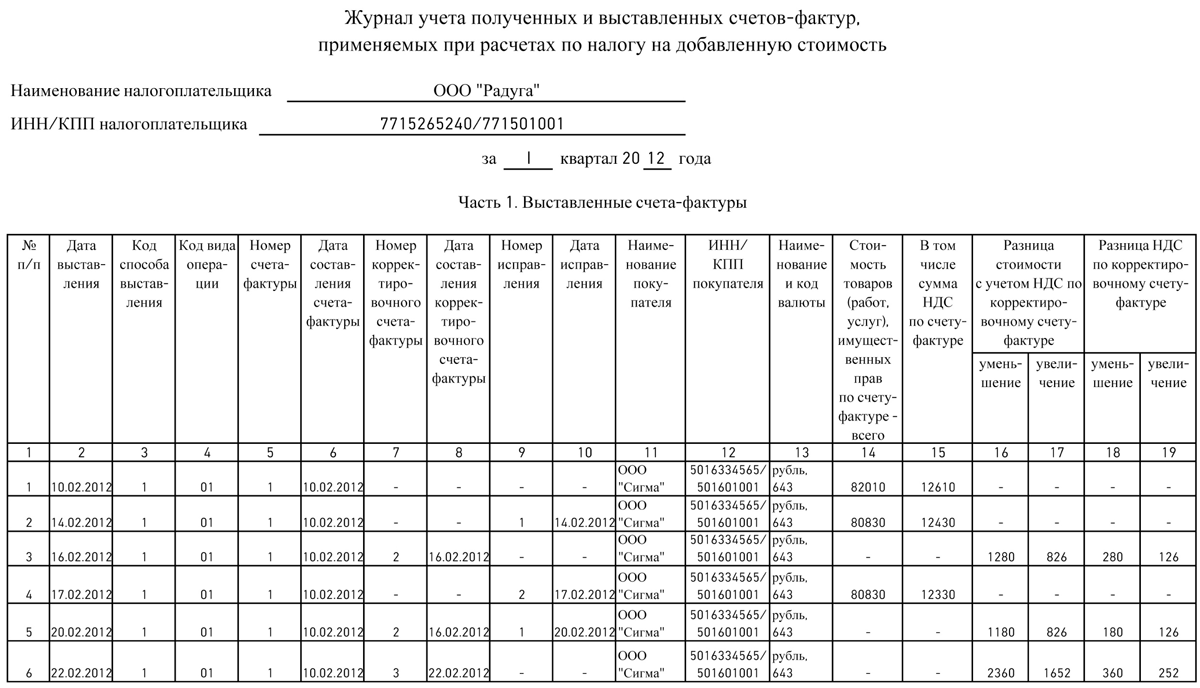

Заполняем журнал счетов-фактур

Все выставленные в адрес покупателя счета-фактуры и корректировочные счета-фактуры ООО «Радуга» отражает в журнале полученных и выставленных счетов-фактур.

В нашем примере все счета-фактуры ООО «Радуга» составляет на бумажном носителе. Поэтому в графе «Код способа выставления» журнала проставляется цифра 1.

При заполнении графы «Код вида операции» до издания приказа ФНС России об утверждении кодов видов операций по НДС, необходимых для ведения журнала учета полученных и выставленных счетов-фактур, налоговики рекомендуют использовать коды видов операций, указанные в приложении к письму ФНС России от 03.02.2012 № ЕД-4-3/1657@. Для отгрузки товаров в этом приложении предусмотрен код 01.

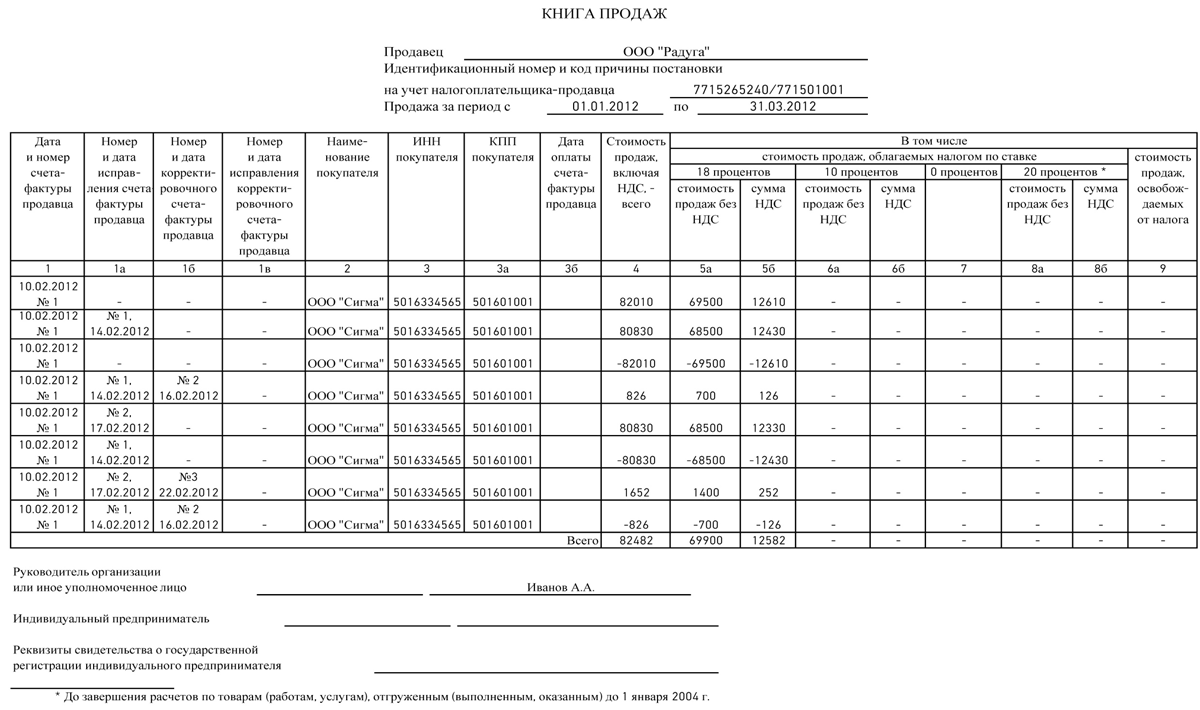

Пример 8

Составляем книгу продаж

В книге продаж ООО «Радуга» должно отразить все выставленные счета-фактуры, а также корректировочные счета фактуры, в которых увеличилась стоимость отгруженных товаров.

Важный момент: при регистрации исправленного счета-фактуры (корректировочного счета-фактуры) запись по ранее выставленному счету-фактуре (корректировочному счету-фактуре) аннулируется. Это правило действует, если ошибки допущены в одном налоговом периоде.

Исправление корректировочного счета-фактуры от 20.02.2012 (пример 5) ООО «Радуга» в книге продаж не отражает. Это связано с тем, что корректировка затрагивала только данные по уменьшению стоимости товаров. Такую корректировку ООО «Радуга» отражает в книге покупок.

В нашем примере на момент заполнения книги продаж отгруженные товары покупатель не оплатил. Поэтому графа 3б не заполнена.

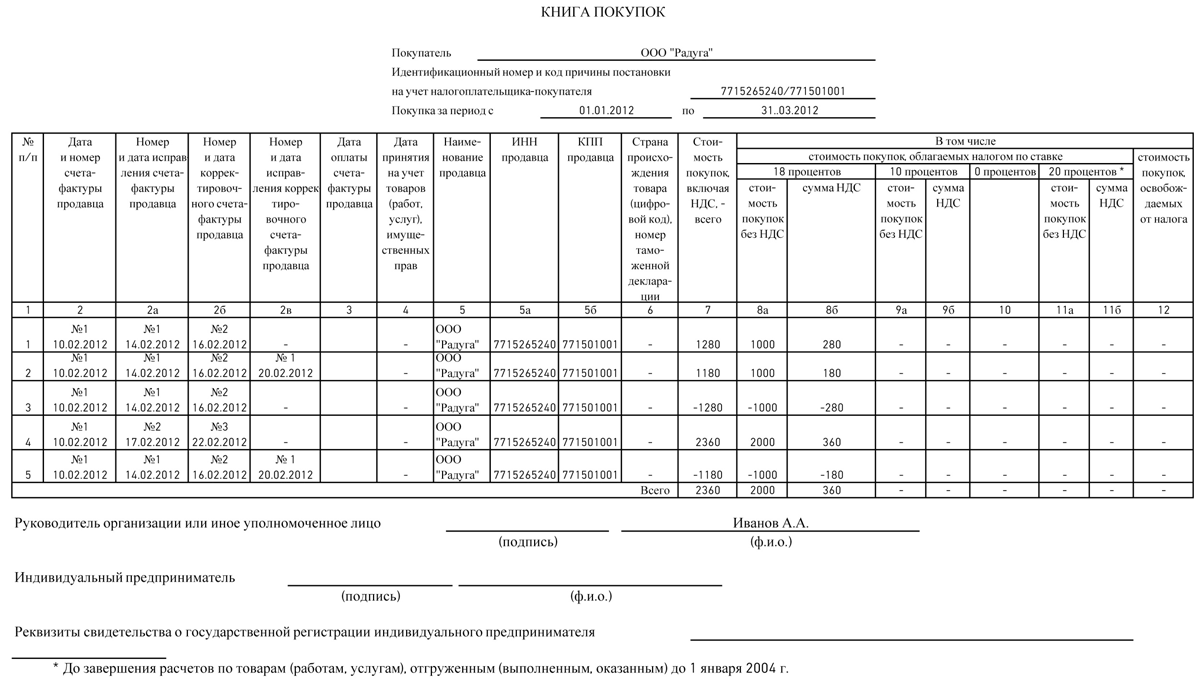

Пример 9

Составляем книгу покупок

Как уже отмечалось выше, данные корректировочных счетов-фактур, уменьшающие стоимость отгруженных товаров, ООО «Радуга» должно отразить в книге покупок.

Счета-фактуры на стыке налоговых периодов

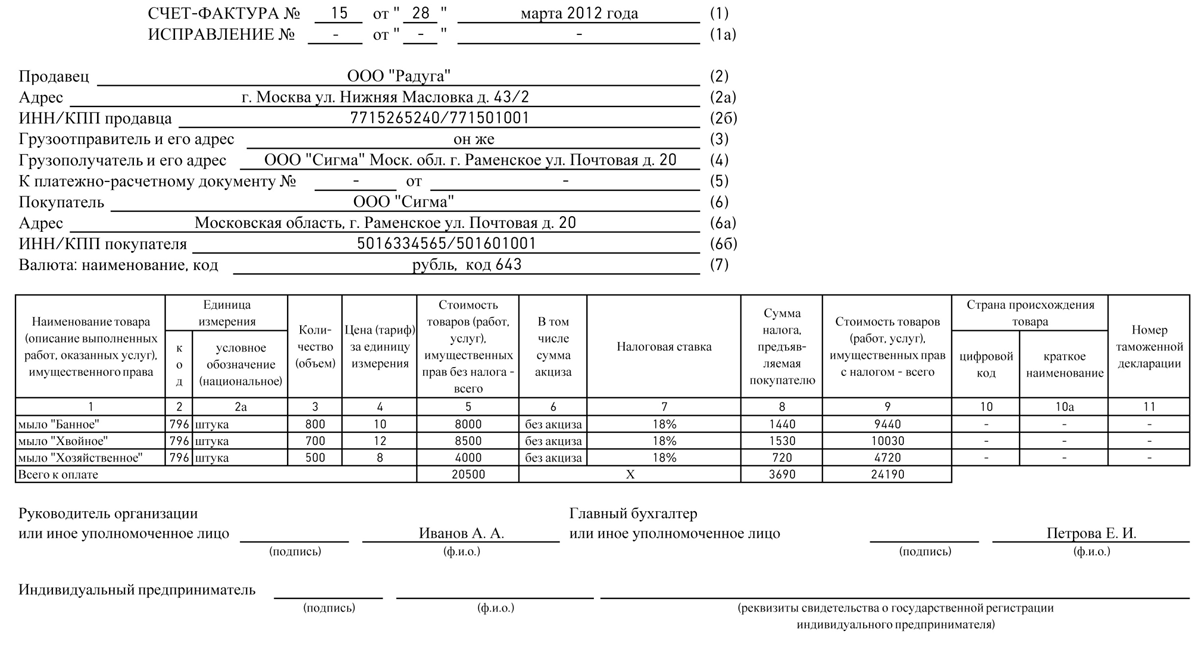

Пример 1

Составляем первоначальный счет-фактуру

ООО «Радуга» 28 марта 2012 г. отгрузило в адрес покупателя ООО «Сигма»:

— мыло «Банное» — 800 шт. по цене 10 руб./шт.;

— мыло «Хвойное» — 700 шт. по цене 12 руб./шт.;

— мыло «Хозяйственное» — 500 шт. по цене 8 руб./шт.

Согласно договору покупатель оплачивает товар не позднее десяти дней после его отгрузки.

В момент отгрузки ООО «Радуга» заполнило счет-фактуру, присвоив ему очередной порядковый номер в хронологическом порядке.

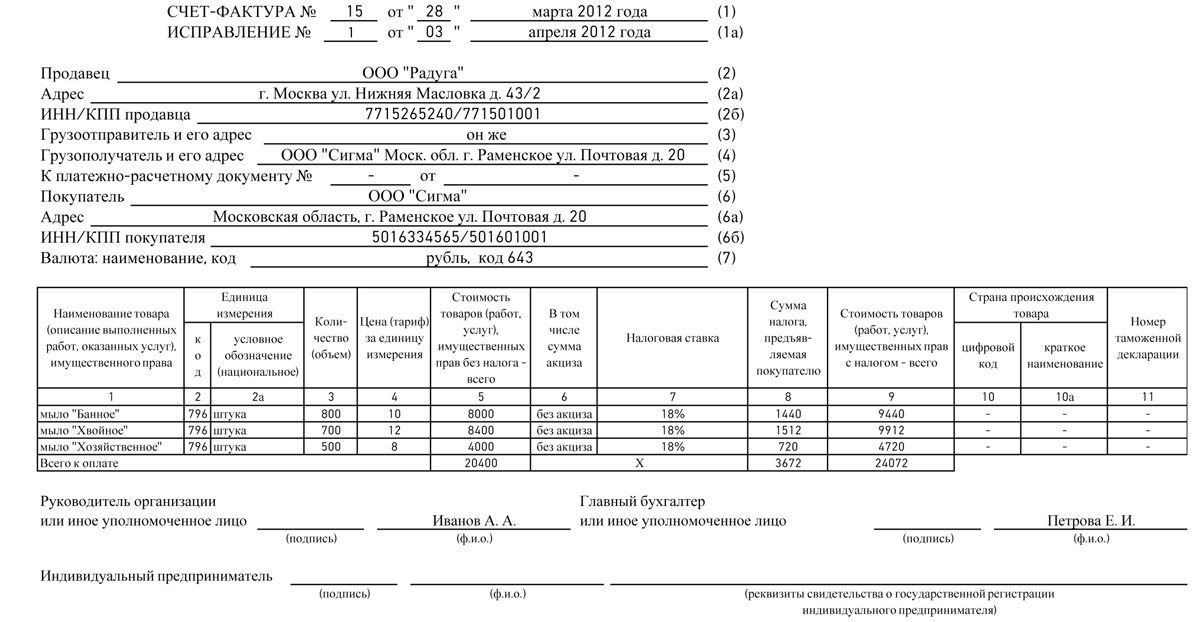

Пример 2

Вносим исправления в первоначальный счет-фактуру

В выписанном счете-фактуре 3 апреля 2012 г. были обнаружены ошибки. По товарной позиции «мыло „Хвойное“» неверно рассчитаны значения в графах 5, 8 и 9, а также итоговые значения в названных графах. В тот же день ООО «Радуга» выставило исправленный счет-фактуру.

Обратите внимание: несмотря на то что исправленный счет-фактура относится к операции, совершенной в I квартале 2012 г., он регистрируется в журнале учета полученных и выставленных счетов-фактур за II квартал, поскольку выставлен 3 апреля. Ведь счета-фактуры (в том числе исправленные и корректировочные) регистрируются в журнале в едином хронологическом порядке по дате выставления или получения (п. 3 Правил ведения журнала учета полученных и выставленных счетов-фактур).

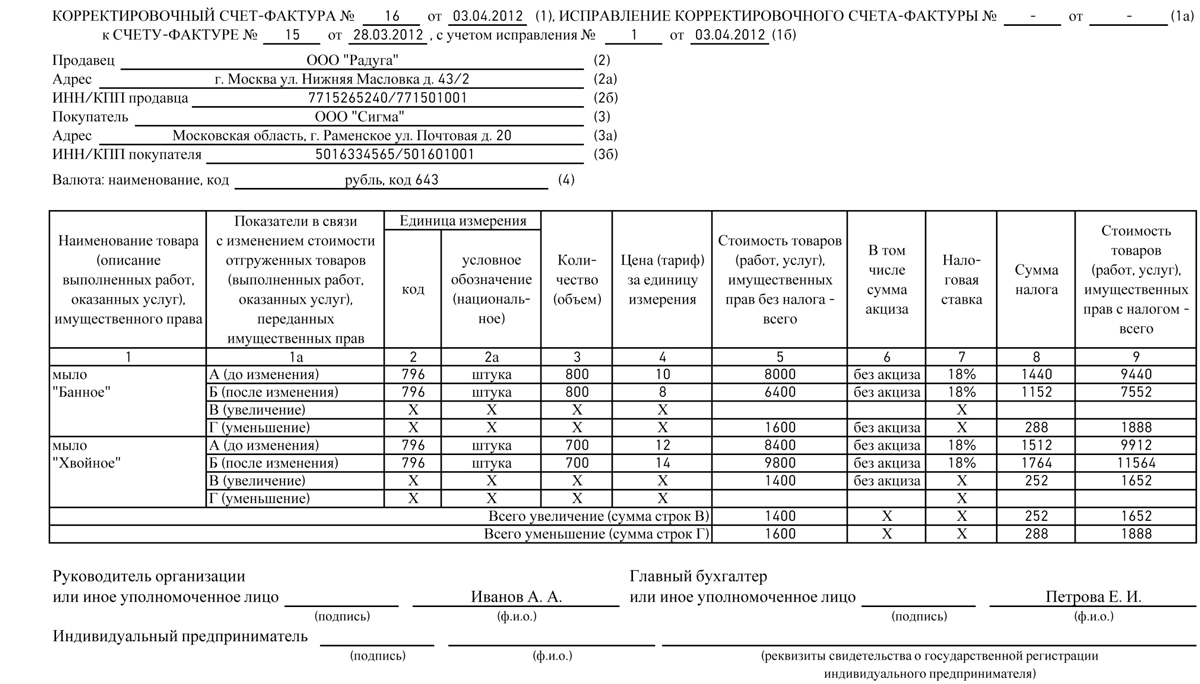

Пример 3

Вносим корректировку

ООО «Радуга» и ООО «Сигма» 3 апреля 2012 г. подписали дополнительное соглашение к договору, которым изменили стоимость товаров, отгруженных 28 марта. Мыло «Банное» стало стоить 8 руб. за штуку, а мыло «Хвойное» — 14 руб. Стоимость мыла «Хозяйственное» не изменилась. ООО «Радуга» составило корректировочный счет-фактуру.

Корректировочный счет-фактура также регистрируется в журнале учета полученных и выставленных счетов-фактур за II квартал (обоснование см. в примере 2).

Важный момент: если ошибки в первоначальном счете-фактуре обнаружены при составлении корректировочного счета-фактуры, нужно строго соблюдать следующий порядок. Сначала вносятся исправления в первоначальный счет-фактуру (путем выписки нового счета-фактуры). Затем составляется корректировочный счет-фактура.

Это объясняется тем, что данные строк А (до изменения) корректировочного счета-фактуры надо брать из первоначального счета-фактуры и они должны строго ему соответствовать. Но если данные ошибочные, то и корректировочный счет-фактура будет ошибочным. Его придется исправлять.

Пример 4

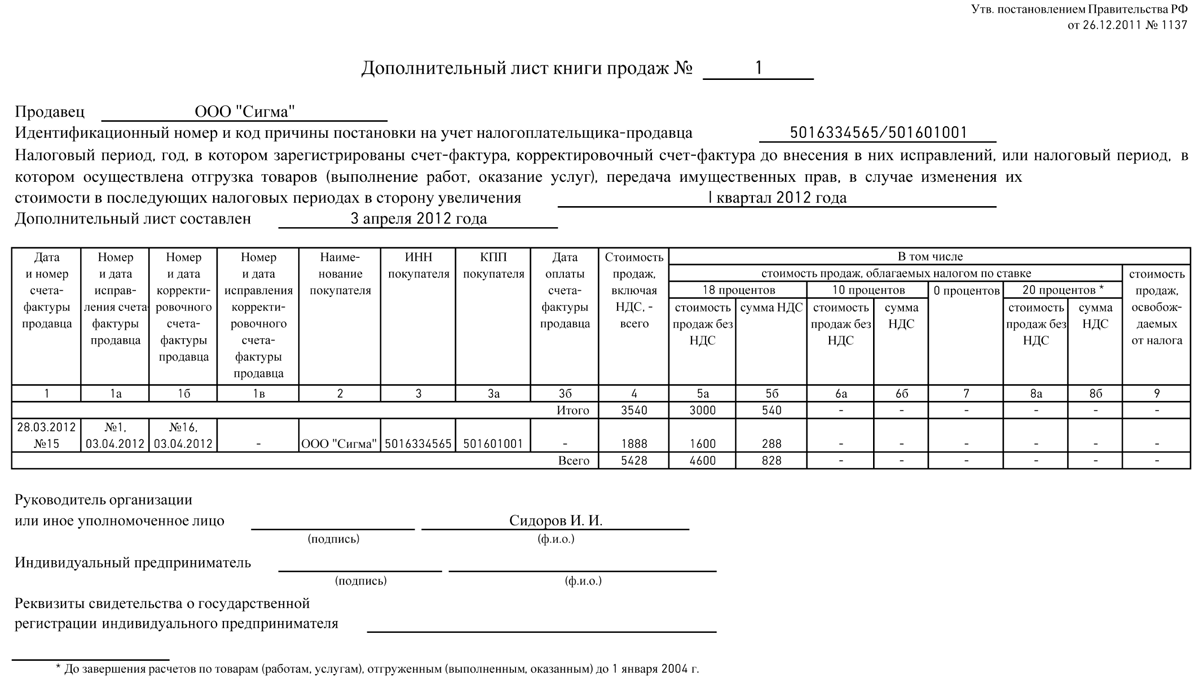

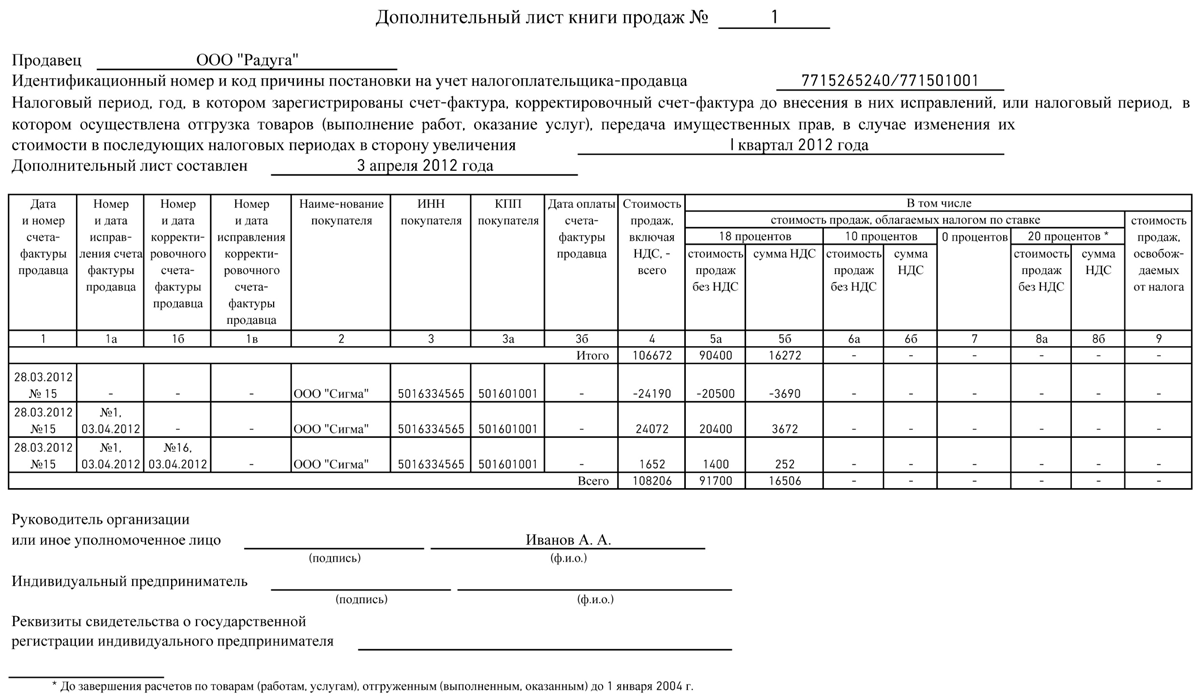

Дополнительный лист к книге продаж у продавца

Поскольку товары были отгружены в адрес покупателя 28 марта, то есть в I квартале, исправленный и корректировочный (в части увеличения стоимости отгруженных товаров) счета-фактуры ООО «Радуга» должно зарегистрировать в книге продаж за I квартал 2012 г. Причем регистрация осуществляется на дополнительных листах к книге продаж (п. 1 и 3 Правил ведения книги продаж).

При заполнении дополнительного листа книги продаж ООО «Радуга» в строку «Итого» переносит итоговые данные по графам 4—9 из книги продаж за I квартал 2012 г. (п. 2 Правил заполнения дополнительного листа книги продаж).

В нашем примере итоговые данные по книге продаж таковы ):

— стоимость продаж, включая НДС (графа 4), — 106 672 руб.;

— стоимость продаж без НДС (графа 5а) — 90 400 руб.;

— сумма НДС (графа 5б) — 16 272 руб.

Пример 5

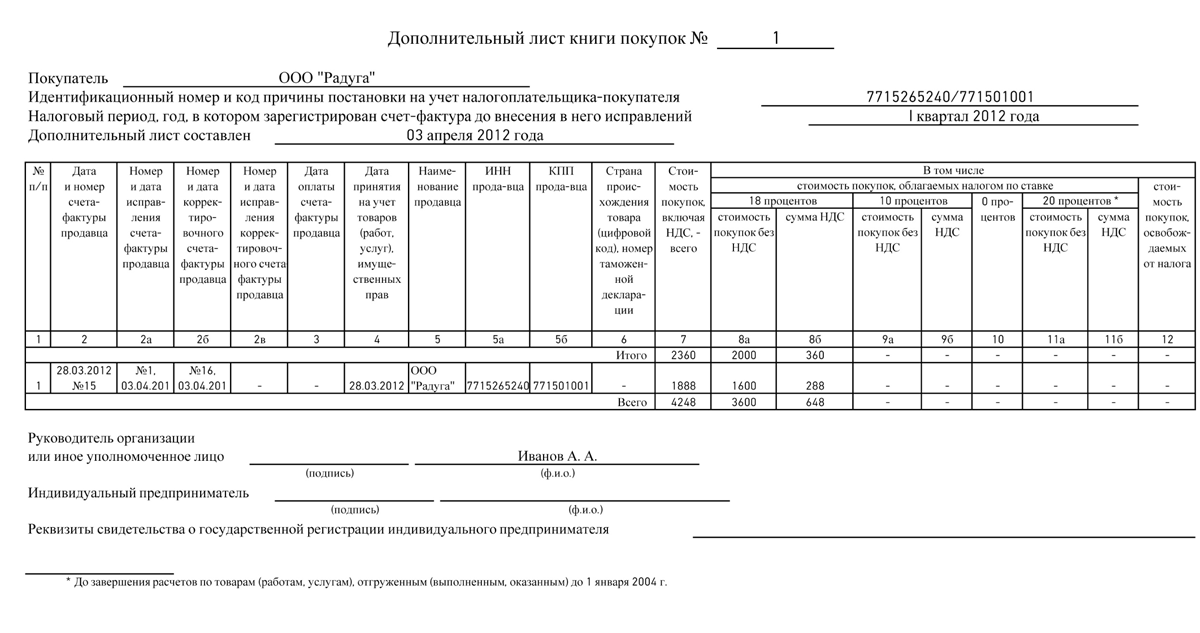

Дополнительный лист к книге покупок у продавца

ООО «Радуга» заполняет дополнительный лист к книге покупок за I квартал 2012 г., поскольку в результате проведенной 3 апреля корректировки уменьшилась стоимость отгруженных товаров в части товарной позиции «мыло „Банное“».

Итоговые данные в графах 7, 8а и 8б ООО «Радуга» берет из книги покупок за I квартал 2012 г.

Пример 6

Покупатель заполняет книгу покупок за I квартал 2012 г.

Будем исходить из того, что никаких других операций, кроме перечисленных ранее, ООО «Сигма» в I квартале 2012 г. не совершало.

Все полученные от ООО «Радуга» счета-фактуры и корректировочные счета-фактуры ООО «Сигма» регистрирует в разделе 2 журнала учета полученных и выставленных счетов-фактур. Порядок такой регистрации аналогичен приведенному пример 7 по счетам-фактурам внутри налогового периода. Полученные и зарегистрированные в журнале учета счета-фактуры и корректировочные счета-фактуры ООО «Сигма» отражает в книге покупок.

Обратите внимание: покупатель регистрирует в книге покупок полученные корректировочные счета-фактуры только в части увеличения стоимости товаров (строку В (всего увеличение)). Поэтому в книге покупок не регистрируется исправление № 1 от 20.02.2012 корректировочного счета-фактуры № 2 от 16.02.2012 (пример 5 по счетам-фактурам внутри налогового периода), поскольку в этом исправлении меняются только данные, относящиеся к уменьшению стоимости отгруженных товаров.

Пример 7

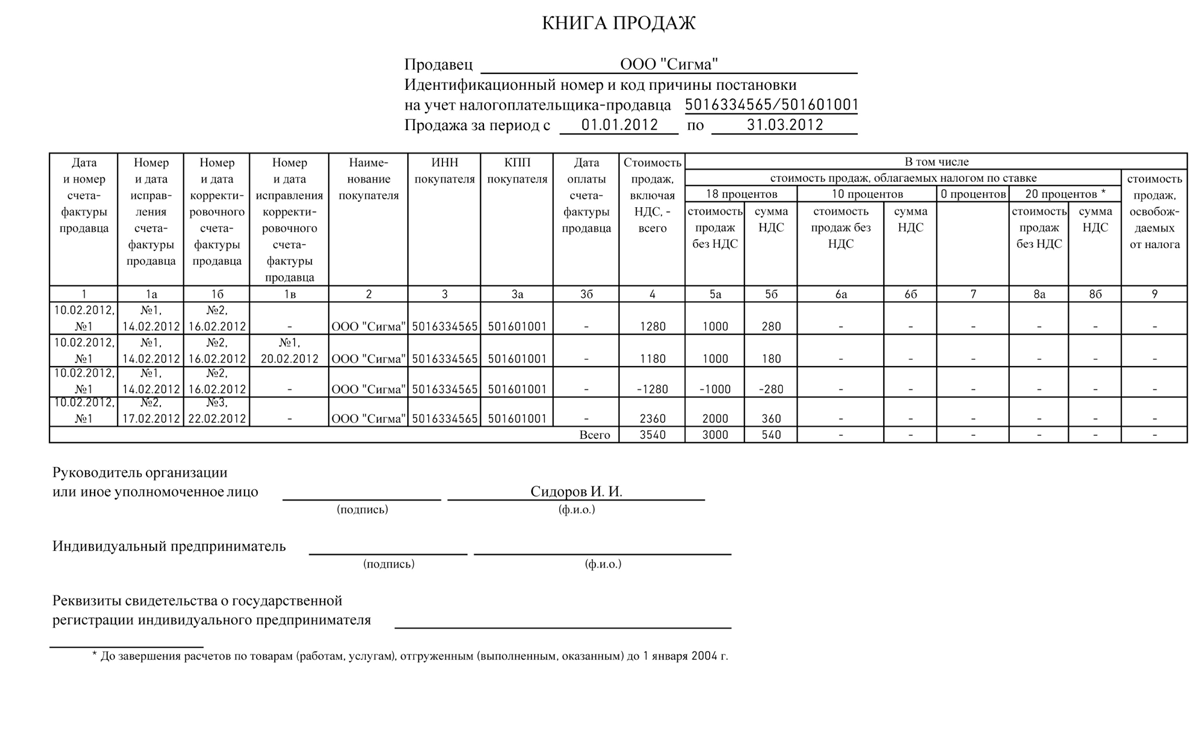

Покупатель заполняет книгу продаж за I квартал 2012 г.

В книге продаж ООО «Сигма» регистрирует полученные корректировочные счета-фактуры в части уменьшения стоимости отгруженных товаров.

Пример 8

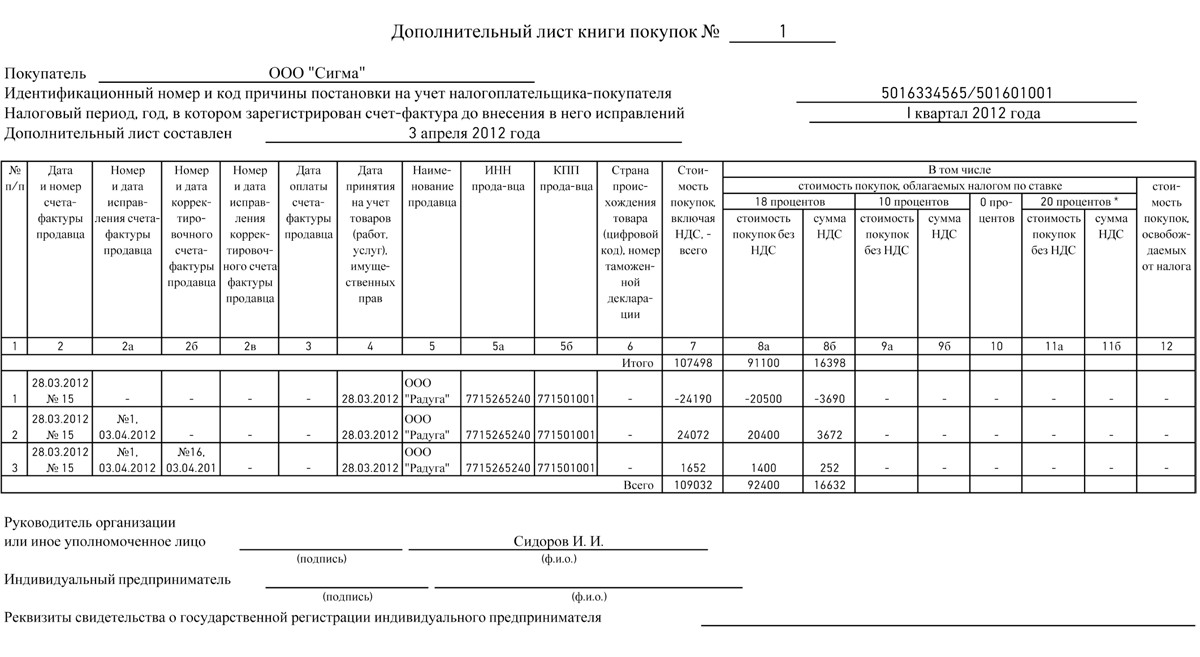

Дополнительный лист к книге покупок у покупателя

В дополнительном листе к книге покупок за I квартал 2012 г. ООО «Сигма» регистрирует аннулирование по счету-фактуре № 15 от 28.03.2012 в связи с внесением в него исправлений, исправление счета-фактуры № 1 от 03.04.2012 и корректировочный счет-фактуру № 16 от 03.04.2012 в части увеличения стоимости отгруженных товаров.

Пример 9

Дополнительный лист к книге продаж у покупателя

В дополнительном листе к книге продаж за I квартал 2012 г. ООО «Сигма» регистрирует корректировочный счет-фактуру № 16 от 03.04.2012 в части уменьшения стоимости отгруженных товаров.